Concurso Sefa PA: os 5 tópicos mais importantes sobre o ICMS Pará

Vitor Macau • 19/01/2022

19/01/2022Olá concurseiro, tudo bem? O objetivo deste artigo é orientar você a respeito dos principais pontos da legislação do estado do Pará, mais precisamente sobre o ICMS Pará. Com esta orientação você saberá o que focar e/ou revisar em seus estudos do concurso Sefa PA.

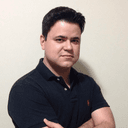

Abaixo segue o pentagrama do que considero mais importante no estudo de qualquer legislação, para fins de prova:

A lei que servirá de base para este estudo é a Lei 5530/89, conforme link abaixo

http://www.sefa.pa.gov.br/index.php/legislacao/estadual/10-leis-estaduais

Concurso Sefa PA: Fato Gerador - ICMS PA (Art. 1º)

O ICMS incide sobre (Todas hipóteses previstas na Lei Kandir – Art. 2º LC 87/96 ):

I – circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

II – serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores (Atenção: não incide ICMS no transporte intermunicipal);

III – prestações onerosas de serviços de comunicação, por qualquer meio (Atenção: não incide ICMS na prestação gratuita de serviços de comunicação);

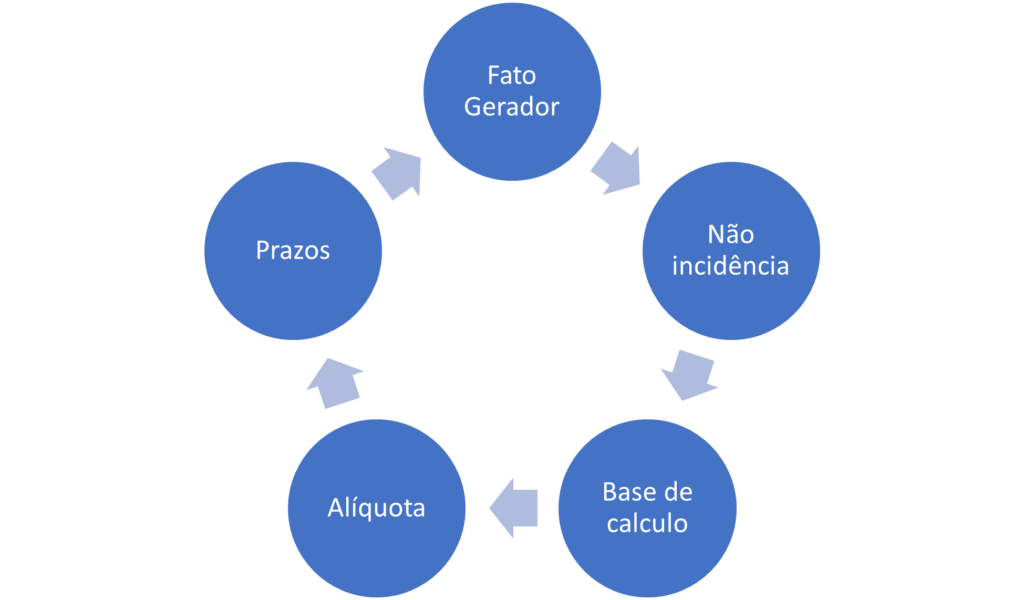

IV – fornecimento de mercadorias com prestação de serviços NÃO compreendidos na competência tributária dos Municípios;

V – fornecimento de mercadorias com prestação de serviços sujeitos ao Imposto Sobre Serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual.

§ 1º O imposto incide também (Todas hipóteses previstas Lei Kandir – Art. 2º, §1º LC 87/96 ):

I – entrada de mercadoria ou bem importado do exterior (Atenção: o objetivo é evitar “exportarmos impostos” e tornar os produtos brasileiros menos competitivos);

II – serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior;

III – sobre a entrada de petróleo, inclusive lubrificantes e derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais (Atenção ao trecho – “não destinados à comercialização ou à industrialização”).

2 – Não incidência - ICMS PA (Art. 3º)

As principais hipóteses de isenção (quando o pagamento fica dispensado) são (Todas hipóteses previstas na Lei Kandir – Art. 3º LC 87/96 ):

I – operações com livros, jornais, periódicos e o papel destinado a sua impressão;

II – operações e prestações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semielaborados, ou serviços;

III – operações interestaduais relativas a energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando destinados à industrialização ou à comercialização;

IV – operações com ouro, quando definido em lei como ativo financeiro ou instrumento cambial (Atenção: outro quando for parte de mercadoria – joias – incide ICMS);

V – operações relativas a mercadorias que tenham sido ou que se destinem a ser utilizadas na prestação, pelo próprio autor da saída, de serviço de qualquer natureza definido em lei complementar como sujeito ao imposto sobre serviços, de competência dos Municípios, ressalvadas as hipóteses previstas na mesma lei complementar;

VI – operações de qualquer natureza de que decorra a transferência de propriedade de estabelecimento industrial, comercial ou de outra espécie;

VII – operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor;

| Saiba mais – alienação fiduciária: ocorre quando o devedor fiduciante (quem recorre) transfere ao credor fiduciário (instituição financeira)a propriedade do bem que pretende adquirir ou que será garantia da operação, até sue seja feito o pagamento integral da dívida. |

VIII – operações de arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário;

| Saiba mais – arrendamento mercantil: também conhecido como contrato de leasing, é um contrato em que uma empresa (arrendadora) cede o usufruto de um bem para o cliente (arrendatário) recebendo dele um valor mensal, por prazo determinado, com o objetivo de, no final do contrato, o arrendatário poder fazer ou não a opção de adquirir o bem, |

IX – operações de qualquer natureza de que decorra a transferência de bens móveis salvados de sinistro para companhias seguradoras.

Concurso Sefa PA: Base de cálculo - ICMS PA (Art. 9º)

Regra geral: valor da operação ou serviço

Atenção: duas exceções são importantes:

1 – Mercadoria + prestação de serviço:

- – Se serviço não constante na lista LC 166/06: valor da operação

- – Se serviço compreendido na lista LC 166/06, com indicação incidência ICMS: preço corrente da mercadoria empregada.

- – Desembaraço aduaneiro: valor mercadoria + II + IPI + IOF + taxas,

* Hipóteses previstas no art. 8º da Lei Kandir – LC 87/96.

4 – Alíquota - ICMS PA (Art. 8º)

Alíquotas do ICMS:

I – a alíquota de 30%: mercadorias supérfluos e serviço de comunicação;

II – a alíquota de 28%: gasolina;

III – a alíquota de 25%: energia elétrica e álcool carburante;

IV- a alíquota de 21%: refrigerante;

V – a alíquota de 12%: fornecimento de refeições, operações com veículos novos e operações com máquinas e equipamentos destinados exclusivamente ao ativo permanente da indústria de transformação;

VI – a alíquota de 7% na entrada de máquinas e equipamentos importados do exterior, destinados exclusivamente ao ativo permanente da indústria;

VII – a alíquota de 17% nas demais operações e prestações

5 – Prazos - ICMS PA (Art. 14)

Dentre todas as datas disponíveis na Lei do ICMS, a mais relevante da Lei 5530/89 é:

– restituição de pagamentos indevidos: 90 dias

Orientação Final concurso Sefa PA:

Não deixe de ler na integra os artigos citados anteriormente, para melhor aprofundar o tema. Acreditamos que da legislação estudada, estes são, de fato, os artigos com maior probabilidade de serem cobrados!

Caso queira saber mais pontos relevantes do estudo e/ou aprofundar o conteúdo, mantenha-se informado sobre as minhas lives e video aulas!

Qualquer dúvida ou complemento a respeito do tema, deixe nos comentários

Vítor Macau – @professorvitormacau

Estude para qualquer concurso!

Uma condição especial nas nossas assinaturas está disponível para você que quer aproveitar o melhor momento na história dos Concursos Públicos.

Fizemos valores acessíveis para todos os bolsos!!!

Aqui está um pouco do que te espera:

- Sistema de Questões: Acelere o seu progresso e tenha um treino focado nas suas reais necessidades.

- Professores Experientes: Não é só sobre ensinar, é sobre mostrar o caminho da aprovação. Nossos professores concursados já viveram tudo que você está vivendo e vão te guiar.

- Aulas em vídeo e PDF para mais de 220 concursos (inclusive o Concurso Nacional Unificado) e muito mais!

Não deixe para depois, muitos editais com salários generosos previstos serão publicados a qualquer momento.

Quanto antes você garantir os melhores recursos para conquistar a aprovação, melhor!

Saiba Mais

Vitor Macau

Meu nome é Vítor Ramos Macau, mais conhecido como Professor Macau (@professorvitormacau). Sou formado em Contabilidade e Direito pela Universidade Presbiteriana Mackenzie, e possuo um título de Mestre em Gestão Tributária pela FIPECAFI/FEA - USP. Hoje, ocupo o cargo de Auditor Fiscal de Rendas no Estado do Pará, e há cerca de 10 anos tenho trabalhado, também, como professor de direito tributário e legislação tributária, e realizado mentorias para auxiliar alunos até a aprovação!

Ver publicaçõesTenha acesso completo a todo o conteúdo do Direção Concursos

Acesse todas as aulas e cursos do site em um único lugar.

Artigos Relacionados

Concurso Sefa PA: veja as questões passíveis de recurso da prova de Auditor

Redação Direção Concursos • 30 de março de 2022

As provas do concurso Sefa PA (Secretaria de Fazenda do Pará) foram aplicadas no último final de semana e a equipe de professores do Direção Concursos realizou um evento comentando as questões da prova. Como alguns professores já haviam indicado durante a transmissão, algumas questões são passíveis de recurso e vamos apresentá-las aqui. Vale destacar […]

SEFA/PA 2022 (Auditor): Prova de Contabilidade Comentada

Igor Cintra • 30 de março de 2022

E aí pessoal, tudo bem? Seguem os comentários das questões de Contabilidade Geral da prova da Auditor Fiscal da SEFA/PA, aplicada em 27/3/2022 pela banca FADESP. Considero que a prova mais bem elaborada do que a última, aplicada pela mesma banca na semana anterior para o cargo de Fiscal. No entanto, julgo que você pode […]

Receba nossas novidades!

Fique por dentro dos novos editais e de todas as principais notícias do mundo dos concursos.

Utilizamos cookies para proporcionar aos nossos usuários a melhor experiência no nosso site. Você pode entender melhor sobre a utilização de cookies pelo Direção Concursos e como desativá-los em saiba mais.