Gabarito Auditoria – Concurso ISS Campinas

Arthur Leone • 16/09/2019

16/09/2019Fala pessoal. Tudo bem?

Vamos conferir as questões Auditoria do ISS Campinas. Salvo alguma escorregada em razão da leitura apressada, esses são os prováveis gabaritos.

36. De acordo com o disposto na NBC TA 530, do Conselho Federal de Contabilidade, que trata de amostragem em auditoria, é correto afirmar que

(A) taxa tolerável de desvio é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

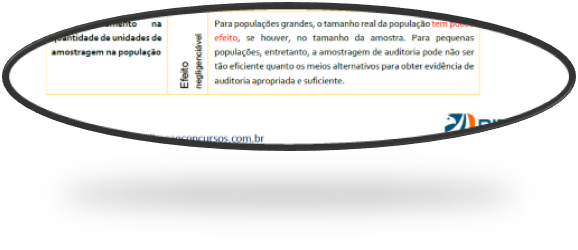

(B) no caso de populações grandes, o tamanho real da população geralmente tem pouco efeito no tamanho da amostra, ao contrário de populações menores, quando a amostragem pode não ser tão eficiente quanto outros meios para obter evidência de auditoria apropriada e suficiente.

(C) nos testes de controles ou de observância, o auditor deve projetar, para a população, as distorções encontradas na amostra por meio de interpolação linear, num papel de trabalho destinado especificamente para tal fim.

(D) na execução dos testes de detalhes, em que há grandes desvios de valores entres as contas auditadas, a eficiência da auditoria pode ser melhorada se o auditor utilizar um processo de amostragem totalmente randômico.

(E) a seleção ao acaso, que é uma técnica de amostragem aplicada por meio de geradores de números aleatórios, é o tipo de amostragem estatística ideal e deve ser utilizada para definir a amostra de testes de detalhes de saldos de contas que sejam extremamente significativos para a entidade auditada.

Resposta: Abordamos o tema na Aula 02, págs 13 e 22 abaixo:

Gabarito provável B

37. Para obtenção de evidências de auditoria apropriada e suficiente, um dos tipos de procedimentos analíticos consiste

(A) na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade e pode ser efetuada por meio de perguntas escritas formais ou informações orais informais.

(B) no exame do processo ou procedimento executado por outros, por exemplo, a observação pelo auditor da contagem do estoque pelos empregados da entidade ou da execução de atividades de controle.

(C) na evidência de auditoria obtida pelo auditor como resposta escrita de terceiro (a parte que confirma) ao auditor, em forma escrita, eletrônica ou em outra mídia, não se restringindo a confirmação de saldos de contas, mas também informações sobres os contratos da entidade.

(D) na investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos.

(E) na execução independente pelo auditor de procedimentos ou controles que foram originalmente realiza- dos como parte do controle interno da entidade, mas que foram considerados inadequados para o auditor obter evidência de auditoria apropriada ou suficiente.

Resposta: abordamos o tema na Aula 01, pág. 42 conforme abaixo:

Gabarito provável D

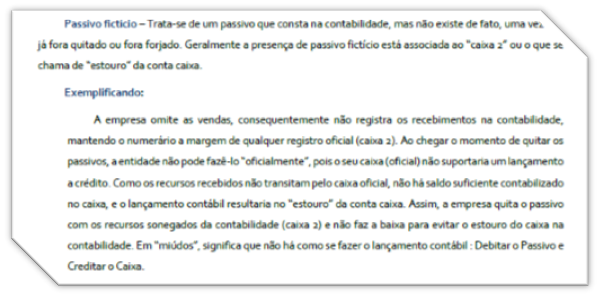

38. O Passivo Fictício corresponde a

(A) dívidas oriundas da aquisição de mercadorias ou insumos de produção sem a respectiva emissão da nota fiscal pela sociedade vendedora.

(B) soma total do Passivo da sociedade que não pode ser coberto pela transformação em numerário de todos os ativos da sociedade.

(C) títulos de crédito decorrentes de compra a prazo já pagos, mas não baixados da contabilidade da sociedade devedora.

(D) obrigações contingentes para com terceiros, para as quais o desembolso de recursos pareça altamente improvável ou que não possam ser estimados com segurança.

(E) obrigações para com terceiros, que ainda não se tornaram exigíveis em função de não ter ocorrido o seu fato gerador.

Resposta: abordamos o tema na Aula 03, pág 25 conforme abaixo:

Resposta: letra C

39. De acordo com as atuais Normas Brasileiras de Contabilidade, na auditoria das doações e subvenções governamentais para investimento recebidas pela entidade auditada, deve-se verificar se a contrapartida credora do aumento do Ativo por elas gerado foi registrada correta- mente em conta de

(A) reserva de capital.

(B) receita, diferida ou não, conforme o caso.

(C) ajustes de avaliação patrimonial.

(D) outros resultados abrangentes.

(E) receita de exercícios futuros.

Resposta: abordamos o tema na Aula 04, pág 22 conforme abaixo:

Chamamos atenção para o fato da alteração da contabilização das reservas, que deve ser feita via resultado e, se ainda não cumprida as exigências, no passivo. Destacamos ainda que a contrapartida não é no PL.

Gabarito provável B

(ARTIGO EM ATUALIZAÇÃO)

Grande abraço

Saiba Mais

Arthur Leone

Arthur Leone é professor de Auditoria e Legislação Tributária Federal. É Auditor Fiscal da Receita Federal há 16 anos atuando nos tributos internos, especialmente quanto ao IRPJ, IPI, CSL, PIS e COFINS. É Bacharel em Ciências Contábeis e especialista em Gestão. Já fora Analista Tributário da RFB e também aprovado no ICMS-RO. Autor de livros para concursos nas áreas de Auditoria e Legislação Tributária Federal.

Ver publicaçõesTenha acesso completo a todo o conteúdo do Direção Concursos

Acesse todas as aulas e cursos do site em um único lugar.

Artigos Relacionados

ISS CAMPINAS – GABARITO DE CONTABILIDADE GERAL

Igor Cintra • 16 de setembro de 2019

E aí pessoal, tudo bem? Eu, Prof. Igor Cintra, analisei as questões de Contabilidade Geral da prova aplicada pela VUNESP dia 15/09/2019 para o provimento do cargo de Auditor Tributário do Município de Campinas/SP (ISS Campinas). A banca alternou questões fáceis com outras complexas, inclusive com questões envolvendo alguns conhecimentos que raramente são cobrados em […]

Receba nossas novidades!

Fique por dentro dos novos editais e de todas as principais notícias do mundo dos concursos.

Utilizamos cookies para proporcionar aos nossos usuários a melhor experiência no nosso site. Você pode entender melhor sobre a utilização de cookies pelo Direção Concursos e como desativá-los em saiba mais.