Gabarito ISS Uberlândia – Direito Tributário

Danusa Studart • 17/12/2019

17/12/2019Futuro Concursado,

Como foi a prova? Espero que tenha ido muito bem!

Achamos uma prova boa de responder. Algumas questões que, infelizmente, não cobram o conhecimento do candidato, apenas a sua atenção (exemplo: Q.44), mas – no geral – uma prova tranquila. Vamos à correção!

RESOLUÇÃO

Vejamos o fundamento de cada alternativa:

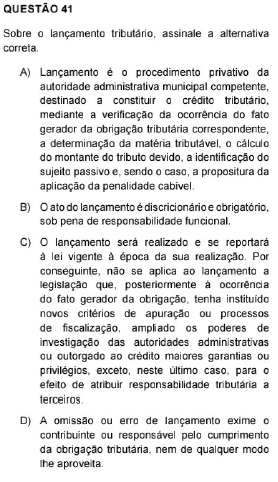

A) CTN, art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível.

Como o concurso é do fisco municipal, não está errado a questão falar que o lançamento é privativo da autoridade municipal.

B) CTN, art. 142, Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional.

C) CTN, Art. 144. O lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente, ainda que posteriormente modificada ou revogada.

§ 1º Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas, ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros.

D) O contribuinte ou responsável deverá cumprir a obrigação tributária mesmo que haja omissão ou erro de lançamento.

GABARITO: A

RESOLUÇÃO

Vejamos cada afirmativa:

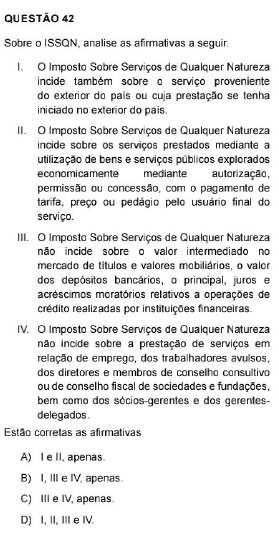

I) LC 116/03. Art. 1º, § 1º O imposto incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País.

II) LC 116/03. Art. 1º, § 3º O imposto de que trata esta Lei Complementar incide ainda sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço.

III) LC 116/03. Art. 2º O imposto não incide sobre: III – o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras.

IV) LC 116/03. Art. 2º O imposto não incide sobre: II – a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados.

GABARITO: D

RESOLUÇÃO

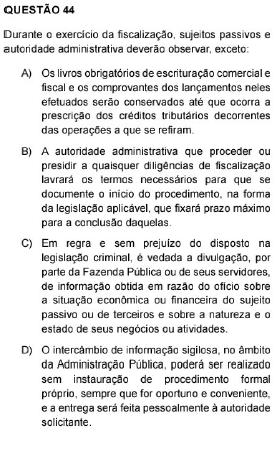

A questão pede a exceção. Vejamos o fundamento para cada alternativa:

A) CTN, art. 195, Parágrafo único. Os livros obrigatórios de escrituração comercial e fiscal e os comprovantes dos lançamentos neles efetuados serão conservados até que ocorra a prescrição dos créditos tributários decorrentes das operações a que se refiram

B) CTN, art. 196. A autoridade administrativa que proceder ou presidir a quaisquer diligências de fiscalização lavrará os termos necessários para que se documente o início do procedimento, na forma da legislação aplicável, que fixará prazo máximo para a conclusão daquelas.

C) CTN, art. 198. Sem prejuízo do disposto na legislação criminal, é vedada a divulgação, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades.

D) A alternativa fala em faculdade (poderá ser) quando é uma obrigação (será).

CTN, art. 198, § 2º O intercâmbio de informação sigilosa, no âmbito da Administração Pública, será realizado mediante processo regularmente instaurado, e a entrega será feita pessoalmente à autoridade solicitante, mediante recibo, que formalize a transferência e assegure a preservação do sigilo.

GABARITO: D

RESOLUÇÃO

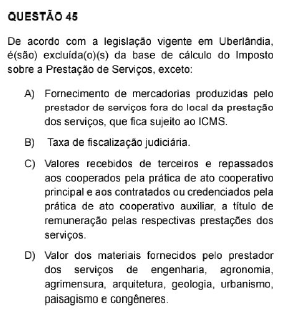

LC 336/2003. Art. 7º, § 1º Não se incluem na base de cálculo do Imposto Sobre Serviços de Qualquer Natureza:

I – o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02* e 7.05** da lista de serviços anexa a esta Lei Complementar;

*7.02|Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem, irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS).

**7.05 Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS.

II – o fornecimento de mercadorias produzidas pelo prestador de serviços

fora do local da prestação dos serviços, que fica sujeito ao ICMS.

III – a taxa de fiscalização judiciária.

IV – os valores recebidos de terceiros e repassados aos cooperados pela prática de ato cooperativo principal, e aos contratados ou credenciados pela prática de ato cooperativo auxiliar, a título de remuneração pelas respectivas prestações dos serviços.

GABARITO: D

RESOLUÇÃO

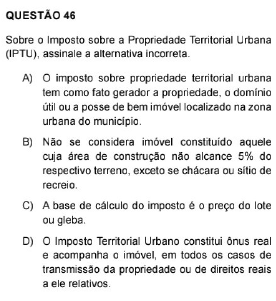

A questão pede o item INcorreto.

A) LEI Nº 4012/1983. Art. 11 – O imposto sobre a propriedade predial tem como fato gerador a propriedade, o domínio útil ou a posse do imóvel constituído, localizado na zona urbana do Município.

B) LEI Nº 4012/1983. Art. 6º Não se considera imóvel constituído aquele cuja área de construção não alcance a 5% do respectivo terreno, exceto se chácara ou sítio de recreio.

C) LEI Nº 4012/1983. Art. 14 – A base de cálculo do imposto é o valor venal do imóvel constituído.

D) LEI Nº 4012/1983. Art. 10 – O Imposto Territorial Urbano constitui ônus real e acompanha o imóvel, em todos os casos de transmissão da propriedade ou de direitos reais a ele relativos.

GABARITO: C

RESOLUÇÃO

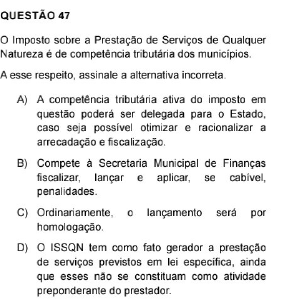

A questão pede a alternativa INcorreta.

Na nossa opinião, a questão mais difícil da prova! Seria o item A ou B?

A) CTN, art. 7º A competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra.

Cuidado com a pegadinha! A competência tributária é indelegável! A capacidade tributária ativa é que pode ser delegada. E mais um detalhe: o CTN não fala as condições para que possa haver delegação.

B) Entendemos que “Secretaria Municipal de Finanças” seja a autoridade fiscal tributária que atua em nome da referida Secretaria.

C) O ISS é um imposto sujeito ao lançamento por homologação, pois o contribuinte ou responsável tributário calculam o montante do tributo devido e antecipam o pagamento do imposto sem o prévio exame da autoridade fiscal.

D) LC 116/2003. Art. 1º O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador.

GABARITO: A

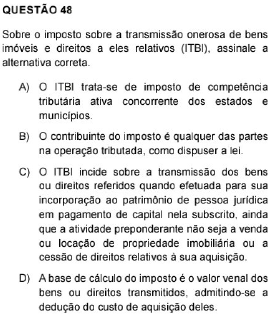

RESOLUÇÃO

Vejamos cada alternativa:

A) ITBI é de competência dos Municípios e do DF

B) CTN, art. 42: Contribuinte do imposto é qualquer das partes na operação tributada, como dispuser a lei.

C) CF/88. Art. 156, §2º, I: não incide ITBI “sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital, nem sobre a transmissão de bens ou direitos decorrente de fusão, incorporação, cisão ou extinção de pessoa jurídica, salvo se, nesses casos, a atividade preponderante do adquirente for a compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil”.

D) CTN, art. 38: a base de cálculo do imposto é o valor venal dos bens ou direitos transmitidos.

O CTN não faz ressalva sobre deduções na base de cálculo.

GABARITO: B

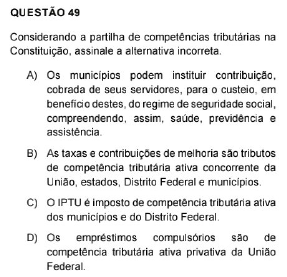

RESOLUÇÃO

A questão pede a alternativa INcorreta.

Os municípios podem cobrar contribuição de seus servidores para o custeio do regime próprio de previdência.

CF/88, art. 149, § 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40, cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União.

CF/88, art. 40. O regime próprio de previdência social dos servidores titulares de cargos efetivos terá caráter contributivo e solidário, mediante contribuição do respectivo ente federativo, de servidores ativos, de aposentados e de pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial.

GABARITO: A

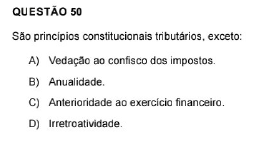

RESOLUÇÃO

O princípio da ANUIDADE era um dos princípios orçamentários e não tributários.

Veja a explicação sobre este princípio no site da Câmara Legislativa(*):

“Anualidade ou Periodicidade

O orçamento deve ser elaborado e autorizado para um determinado período de tempo, geralmente um ano. A exceção se dá nos créditos especiais e extraordinário autorizados nos últimos quatro meses do exercício, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício subsequente.

Este princípio tem origem na questão surgida na Idade Média sobre a anualidade do imposto. E aí se encontra a principal conseqüência positiva em relação a este princípio, pois dessa forma exige-se autorização periódica do Parlamento. No Brasil, o exercício financeiro coincide com o ano civil, como sói acontecer na maioria dos países. Mas isso não é regra geral. Na Itália e na Suécia o exercício financeiro começa em 1/7 e termina em 30/6. Na Inglaterra, no Japão e na Alemanha o exercício financeiro vai de 1/4 a 31/3. Nos Estados Unidos começa em 1/10, prolongando-se até 30/9.

O § 5º do art. 165 da CF 88 dá respaldo legal a este princípio quando dispõe que: “A lei orçamentária anual compreenderá:”

O cumprimento deste princípio torna-se evidente nas ementas das Leis Orçamentárias, como por exemplo, a da Lei 10.837/2004: “Estima a receita e fixa a despesa da União para o exercício financeiro de 2004.”

Observe-se, finalmente, que a programação financeira, trimestral na Lei 4.320/64 e mensal nos Decretos de Contingenciamento, limitando a faculdade de os órgãos empenhar despesas, não mais ao montante das dotações anuais, pode ser entendido como um abandono parcial do princípio da anualidade.”

(*)https://www2.camara.leg.br/orcamento-da-uniao/cidadao/entenda/cursopo/principios.html

GABARITO: B

Esperamos que tenha se saído bem!

Bons estudos e forte abraço,

Profs. Danusa & Renato

Saiba Mais

Danusa Studart

Concursada e concurseira, entende bem as dificuldades de estudar para concurso, mas sabe a satisfação que é conseguir o almejado cargo público. Formada em Administração pela Universidade Federal do Ceará - UFC com especialização em Gestão Tributária, é Auditora Fiscal na Secretaria da Fazenda do Estado de São Paulo há 5 anos

Ver publicaçõesTenha acesso completo a todo o conteúdo do Direção Concursos

Acesse todas as aulas e cursos do site em um único lugar.

Artigos Relacionados

Receba nossas novidades!

Fique por dentro dos novos editais e de todas as principais notícias do mundo dos concursos.

Utilizamos cookies para proporcionar aos nossos usuários a melhor experiência no nosso site. Você pode entender melhor sobre a utilização de cookies pelo Direção Concursos e como desativá-los em saiba mais.