GABARITO SEFAZ-DF: Legislação Tributária Estadual

Ermilson Rabelo • 02/02/2020

02/02/2020Fala pessoal, tudo bem?! Sou o Professor Rabelo e apresento o meu gabarito extraoficial para as questões de legislação tributária(Estadual) da SEFAZ-DF.

Espero que você tenha ido super bem!

Considerei uma boa prova, visto que cobrou assuntos importantes da legislação tributária!

Ressalto que não vislumbro possibilidade de recursos!

Qualquer dúvida estou à disposição e-mail: profermilsonrabelo@gmail.com e instagram: @profrabelo

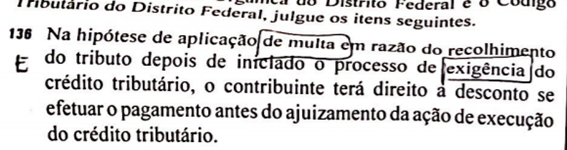

QUESTÃO 136: De fato! Há desconto caso o pagamento seja realizado antes do ajuizamento da ação de execução do crédito tributário.

CTDF, Art. 62 – Aplicar-se-á multa, nos seguintes percentuais, na hipótese de recolhimento de tributo, no todo ou em parte, após o prazo regulamentar.:

II – depois de iniciado o processo de exigência do crédito tributário:

a) multa de 50% (cinqüenta por cento) do valor do tributo, na hipótese de tributo:

1) sujeito a lançamento por homologação, devidamente escriturado nos livros fiscais do contribuinte;

2) sujeito a lançamento de ofício, efetuado com base em declaração do contribuinte;

3) apurado pela diferença entre os dados constantes do Cadastro Imobiliário Fiscal e os verificados em ação fiscal.

b) multa de 100% (cem por cento) do valor do tributo, na hipótese de tributo sujeito a lançamento por homologação não escriturado nos livros fiscais do contribuinte.

§ 3º – O valor das multas previstas no inciso II deste artigo será reduzido de:

IV – 55% (cinqüenta e cinco por cento) se o pagamento for efetuado antes do ajuizamento da ação de execução do crédito tributário;

GABARITO EXTRAOFICIAL: CERTA

QUESTÃO 137: De fato! Não há incidência do ICMS.

LODF, Art. 135. § 3º O imposto não incide:

I – sobre operações que destinem mercadorias para o exterior, nem sobre serviços prestados a destinatários no exterior, assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas operações e prestações anteriores;

Lei 1.254/96, Art. 3º O imposto não incide sobre:

I – operação ou prestação que destine ao exterior mercadorias, inclusive produtos primários e industrializados, bem como os semi-elaborados, ou serviços;

GABARITO EXTRAOFICIAL: CERTA

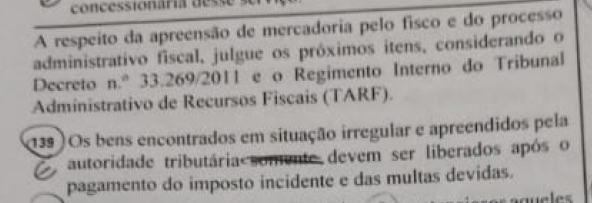

QUESTÃO 139: Há possibilidade de liberação sem o pagamento do imposto.

Decreto 33.269/2011, Art. 38. Os bens e as mercadorias apreendidos serão liberados após a lavratura do competente Auto de Infração e Apreensão, ainda que pendente o pagamento do imposto e multas devidos, desde que, cumulativamente:

I – tenha sido efetuado o pagamento das despesas decorrentes da apreensão;

II – o infrator esteja regularmente inscrito no CF/DF, ou no Cadastro de Pessoa Física – CPF, ou no Cadastro Nacional de Pessoas Jurídicas – CNPJ da Receita Federal do Brasil.

GABARITO EXTRAOFICIAL: ERRADA

QUESTÃO 140:

Decreto 33.269/2011, Art. 50. São créditos tributários não contenciosos:

I – aqueles constituídos por meio de:

a) Auto de Infração ou Auto de Infração e Apreensão, esgotado o prazo fixado no art. 33, V, sem que tenha sido pago o crédito tributário ou tenha sido apresentada impugnação;

b) Notificação de Lançamento, esgotados os prazos fixados no art. 49, IV, e § 2º, V, sem que tenha sido pago o crédito tributário ou tenha sido apresentada impugnação;

II – aqueles sujeitos a lançamento por homologação, não recolhidos, total ou parcialmente, no prazo estabelecido, declarados pelo contribuinte:

a) por escrituração fiscal eletrônica;

b) em guias de informação e apuração;

c) nos livros fiscais exigidos antes da obrigatoriedade da escrituração fiscal eletrônica.

GABARITO EXTRAOFICIAL: CERTA

QUESTÃO 141: De fato, compete ao TARF CONHECER E JULGAR OS RECURSOS de Jurisdição voluntária, exceto o de Consulta. A Consulta é de competência do Secretário de Estado de Fazenda.

Decreto 33.269/2011, Art. 126. Ao Tribunal Administrativo de Recursos Fiscais compete julgar em segunda instância os processos administrativos fiscais de jurisdição:

I – contenciosa;

II – voluntária de reconhecimento de benefícios fiscais de caráter não geral, de autorização de adoção de regime especial de interesse do contribuinte e de restituição.

Art. 78. A decisão em processo de consulta compete:

I – em primeira instância, ao Subsecretário da Receita da Secretaria de Estado de Fazenda, por meio de Solução de Consulta;

II – em segunda instância, ao Secretário de Estado de Fazenda.

Art. 94. A decisão sobre o processo de que trata este Capítulo(PROCESSO DE RECONHECIMENTO DE BENEFÍCIO FISCAL) compete:

I – ao Subsecretário da Receita da Secretaria de Estado de Fazenda, em primeira instância;

II – ao Tribunal Administrativo de Recursos Fiscais, em segunda instância.

Art. 101. A decisão em processo de autorização de adoção de regime especial compete:

I – ao Subsecretário da Receita da Secretaria de Estado de Fazenda, em primeira instância;

II – ao Tribunal Administrativo de Recursos Fiscais, em segunda instância.

Art. 121. A decisão em processo de restituição dar-se-á no prazo de 30 (trinta) dias, contado do recebimento do processo pela autoridade julgadora, e compete:

I – ao Subsecretário da Receita da Secretaria de Estado de Fazenda, em primeira instância;

II – ao Tribunal Administrativo de Recursos Fiscais, em segunda instância.

GABARITO EXTRAOFICIAL: CERTA

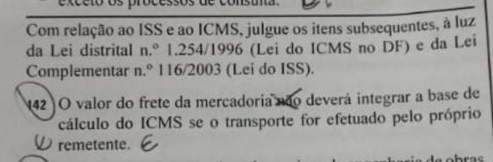

QUESTÃO 142: O frete integra a base de cálculo.

Lei 1.254/96, Art. 8° Integra a base de cálculo do ICMS, inclusive na hipótese do inciso II do art. 6°:

II – o valor correspondente a:

b) frete, quando o transporte, inclusive o realizado dentro do Distrito Federal, for efetuado pelo próprio remetente ou por sua conta e ordem, e seja cobrado em separado.

GABARITO EXTRAOFICIAL: ERRADA

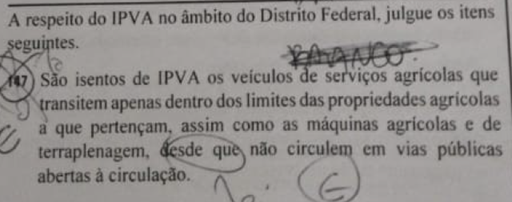

QUESTÃO 147: A condição relativa as máquinas de terraplenagem é de transitar apenas nas áreas que são utilizadas.

Lei 7.431/85, Art. 4º – São isentos do pagamento do imposto:

I – os veículos e as máquinas empregados em serviços agrícolas, desde que transitem apenas na

propriedade em que são utilizados;

V – as máquinas de terraplenagem, desde que transitem apenas nas áreas em que são utilizadas;

GABARITO EXTRAOFICIAL: ERRADA

QUESTÃO 148: O imposto pago fora do prazo sofre atualização(correção) monetária.

Decreto 34.024/2012, Art. 20. Aplicar-se-á multa, nos seguintes percentuais, na hipótese de recolhimento de tributo, no todo ou em parte, após o prazo regulamentar:

I – antes de iniciado o processo de exigência do crédito tributário, multa de mora de 10% (dez por cento) sobre o valor do imposto atualizado monetariamente, na hipótese de imposto não recolhido até a data de seu vencimento;

II – multa de 50% (cinquenta por cento) do valor do imposto monetariamente atualizado, sujeito a lançamento de ofício, efetuado com base em declaração do contribuinte, quando esta for apresentada com erros ou inconsistências;

III – multa de 200% (duzentos por cento) do valor do imposto monetariamente atualizado, na hipótese de sonegação, fraude ou conluio.

GABARITO EXTRAOFICIAL: CERTA

QUESTÃO 149: Essa é uma hipótese de não incidência do IPVA.

Decreto 34.024/2012, Art. 5º O imposto não incide sobre:

II – a propriedade de veículo roubado, furtado ou sinistrado, desde que o fato seja objeto de ocorrência policial, prevalecendo a não incidência, nos casos de roubo ou furto, até o momento em que o veículo for recuperado.

GABARITO EXTRAOFICIAL: ERRADA

Saiba Mais

Ermilson Rabelo

Ermilson Rabelo, Professor de Legislação Tributária Estadual, foi aprovado em 1º Lugar no Concurso para Auditor Fiscal do Estado de Goiás(SEFAZ-GO), no ano de 2018. Além desse, foi aprovado em 23º lugar Auditor Fiscal do Estado do Maranhão(SEFAZ-MA), no ano de 2016, em 7º lugar para Auditor Fiscal do Município de São Luís (ISS-SLZ), no ano de 2018, e em 7º lugar para Auditor Fiscal do Município de Goiânia (ISS-GYN), no ano de 2016. Tendo, portanto, uma vasta experiência nos concursos da área fiscal. O professor Ermilson Rabelo é formado pela Academia da Força Aérea, no Curso de Formação de Oficiais da Força Aérea Brasileira.

Ver publicaçõesTenha acesso completo a todo o conteúdo do Direção Concursos

Acesse todas as aulas e cursos do site em um único lugar.

Artigos Relacionados

20 QUESTÕES DE DEMONSTRAÇÕES CONSOLIDADAS PARA ÁREA FISCAL

Igor Cintra • 22 de abril de 2024

Se você está se preparando para provas da área fiscal fique atento(a)! O Prof. Igor Cintra ministrou uma aula GRATUITA sobre o Pronunciamento Técnico CPC 36 – Demonstrações Consolidadas. Nesta aula ele resolveu 20 questões recentes de Contabilidade Avançada sobre este tema, que gera muitas dúvidas nos alunos. O que são Demonstrações Consolidadas? Demonstrações consolidadas […]

Concurso Caixa: confira o gabarito do simulado para Técnico Bancário!

Jornalismo Direção Concursos • 22 de abril de 2024

As provas do concurso da Caixa Econômica Federal serão aplicadas em breve e o Direção Concursos realizou no último domingo, 14 de abril, o melhor simulado para auxiliar em sua preparação! As questões para o cargo de Técnico Bancário Novo, de nível médio, foram elaboradas pelo time de professores do Direção abordando o conteúdo programático […]

Receba nossas novidades!

Fique por dentro dos novos editais e de todas as principais notícias do mundo dos concursos.

Utilizamos cookies para proporcionar aos nossos usuários a melhor experiência no nosso site. Você pode entender melhor sobre a utilização de cookies pelo Direção Concursos e como desativá-los em saiba mais.