Olá pessoal, tudo bem?

Espero que sim, e mais ainda torcendo para que vocês tenham feito uma excelente prova para Auditor-Fiscal da receita estadual do Rio Grande do Sul!

Falando de forma breve sobre as provas de Análise das Demonstrações Contábeis e Contabilidade de Custos, vale ressaltar que elas representaram 50% do total de questões de Contabilidade (foram 15 questões das 30 reservadas para Contabilidade).

Isso demonstra mais uma vez a importância que essas duas matérias vêm ganhando nos últimos anos, tanto em concursos da área fiscal como da área de controle.

E como sempre falo para os meus alunos: são duas matérias com excelente custo benefício! Você gasta menos energia para aprende-las do que despenderia em outras disciplinas, pois são ementas mais curtas (em 10 aulas a gente “mata” todo o conteúdo das duas).

Sobre as questões, considero que tiveram grau de dificuldade dentro do esperado.

A prova de Análise das Demonstrações Contábeis apresentou questões teóricas de nível bem acessível, e questões numéricas que necessitaram de cálculos aritméticos simples. Ou seja, estou confiante de que você realmente aproveitou e acertou muita coisa!!!!!!

A seguir apresento os comentários das questões de Análise das Demonstrações, assim como os gabaritos extraoficiais (gabarito do professor) e as questões passíveis de recursos (não houve nada muito polêmico nessa prova, e as pequenas incoerências estão na resolução).

Em breve, publicarei os comentários da prova de Contabilidade de Custos, a qual, na minha opinião, pode ter sido um pouquinho mais difícil para os candidatos, porém sem maiores dores de cabeça.

Qualquer dúvida, mandem um direct para o meu instagram! Um grande abraço!

(CESPE/Sefaz-RS/Auditor-Fiscal da Receita Estadual/2019) A tabela a seguir, com valores em R$ mil, corresponde ao balanço patrimonial de determinada companhia em 31/12/2017.

Considerando-se esse balanço patrimonial e os índices de liquidez corrente, seca e geral da companhia em 31/12/2017, é correto afirmar que essa companhia, relativamente às obrigações de curto prazo (OBC) e à capacidade de pagamento de dívidas de curto e longo prazo (CPDCLP), é

a) incapaz de honrar suas OBC, mas, em um cenário de longo prazo, os indicadores apontam, para situação de solvência.

b) capaz de honrar suas dívidas de curto e longo prazo, sem necessidade da realização financeira dos seus estoques.

c) incapaz de honrar suas OBC, mas sua capacidade de pagamento melhorará se forem considerados na análise os realizáveis e exigíveis a longo prazo.

d) capaz de honrar suas OBC sem depender da realização financeira dos seus estoques e, no que diz respeito à CPDCLP, os indicadores apontam para situação de insolvência.

e) capaz de honrar suas OBC, desde que realize financeiramente os seus estoques e, no que diz respeito à CPDCLP, os indicadores apontam para situação de solvência.

Gabarito Extraoficial: letra E.

Comentário:

Questão que versa sobre índices de liquidez. Vamos às alternativas:

a) incapaz de honrar suas OBC, mas, em um cenário de longo prazo, os indicadores apontam, para situação de solvência.

Item ERRADO. Sabemos que uma empresa incapaz de honrar suas obrigações de curto prazo (OBC) tem seu índice de liquidez corrente menor que a unidade (vimos na aula anterior que isso não é garantia de incapacidade, porém é o referencial que devemos levar para a prova). No nosso caso temos que o mencionado índice vale 1,66, ou 166,66%, o que significa que a empresa é capaz (pelo menos em uma primeira análise) de honrar seus compromissos de curto prazo:

b) capaz de honrar suas dívidas de curto e longo prazo, sem necessidade da realização financeira dos seus estoques.

Item ERRADO. Aprendemos na aula anterior que uma empresa capaz de honrar suas dívidas de curto prazo, sem necessidade da realização financeira dos seus estoques, possui o índice de liquidez seca (teste ácido) superior a um.

No nosso caso, temos uma liquidez seca de 0,8333 (ou 83,33%), o que significa que ela DEPENDE da venda (realização financeira) de pelo menos uma parte dos seus estoques para cumprir seus compromissos de curto prazo:

Mas cuidado! A banca afirmou que a empresa era capaz de honrar suas dívidas de curto e longo prazo, sem necessidade da realização financeira dos seus estoques. Assim, teríamos que calcular um índice ”novo”, uma “liquidez geral sem estoques”, não utilizado na análise porque não faz muito sentido retirar a incerteza dos estoques para horizontes de curto e longo prazo. Assim, temos:L

Vimos que a empresa somente seria capaz de honrar suas dívidas de curto e longo prazo, caso realizasse financeiramente pelo menos uma parte dos seus estoques.

c) incapaz de honrar suas OBC, mas sua capacidade de pagamento melhorará se forem considerados na análise os realizáveis e exigíveis a longo prazo.

Item ERRADO. A empresa é capaz de honrar suas OBC (liquidez corrente igual a 1,666, ou 166,66%). Aqui eu já marcaria errado no item e passaria para o próximo. Porém, para que o assunto fique realmente consolidado na sua cabeça, vamos analisar a capacidade de pagamento considerando os realizáveis e exigíveis a longo prazo, ou seja, calculando a liquidez geral:

Sendo assim, percebemos que a capacidade de pagamento PIORA ao considerarmos os realizáveis e exigíveis a longo prazo.

d) capaz de honrar suas OBC sem depender da realização financeira dos seus estoques e, no que diz respeito à CPDCLP, os indicadores apontam para situação de insolvência.

Item ERRADO. Já vimos que a empresa é INCAPAZ de honrar suas OBC sem depender da realização financeira dos seus estoques, já que sua liquidez seca é inferior a um (LS = 0,83333). No que diz respeito à CPDCLP, os indicadores apontam para situação de SOLVÊNCIA, já que o índice de liquidez geral é superior a um. (LG = 1,07)

e) capaz de honrar suas OBC, desde que realize financeiramente os seus estoques e, no que diz respeito à CPDCLP, os indicadores apontam para situação de solvência.

Item CERTO. Vimos aqui que a liquidez seca inferior a um denota uma situação em que a empresa precisa realizar financeiramente pelo menos uma parte dos seus estoques para cumprir suas OBC. No que diz respeito à CPDCLP, verificamos que os indicadores apontam para situação de SOLVÊNCIA, já que o índice de liquidez geral é superior a um. (LG = 1,07).

(CESPE/Sefaz-RS/Auditor-Fiscal da Receita Estadual/2019) Em 2018, uma empresa converteu em ações debêntures por ela emitidas no mercado em 2014. A data de vencimento dessas debêntures é 31/10/2019.

Nessa situação hipotética, os indicadores econômico-financeiros das demonstrações contábeis encerradas em 2018 mostrarão um(a)

a) diminuição do índice de liquidez geral.

b) aumento no grau de imobilização do patrimônio líquido.

c) diminuição da rentabilidade sobre os ativos totais.

d) diminuição da participação das dívidas de curto prazo no endividamento total.

e) aumento na relação capital de terceiros/capital próprio.

Gabarito Extraoficial: Letra D.

Comentário:

O fato contábil relativo à conversão de debêntures em ações da empresa gera um lançamento a débito na conta da obrigação de pagamento da debênture e a crédito da conta de capital social, no patrimônio líquido:

D – Debêntures a pagar (Passivo Circulante)

C – Capital Social (PL)

Veja que estou assumindo que a conta de debêntures a pagar é uma conta de passivo circulante, porque elas têm vencimento em 31/10/2019 e a minha referência no enunciado são as demonstrações contábeis encerradas em 2018. Perceberam que faltou uma informação que geralmente negligenciamos? A questão não fala em nenhum momento qual é a data de encerramento do exercício social.

A banca assumiu (erroneamente) que o exercício se encerra em 31/12/2018, garantindo, assim, que uma debenture a pagar com vencimento em 31/10/2019 seja classificada no curto prazo. Se forçarmos um pouquinho a barra, cabe um recurso nessa questão, por causa dessa ausência de informação.

Todavia, considerando que o exercício finda em 31/12/2018, o lançamento contábil é exatamente como mostrei acima. Então, percebemos que há uma diminuição do passivo circulante e um aumento no PL, não envolvendo, portanto, contas do ativo. Vamos às alternativas:

a) diminuição do índice de liquidez geral.

Item ERRADO. Por conta da diminuição do passivo circulante, a liquidez geral irá aumentar:

b) aumento no grau de imobilização do patrimônio líquido.

Item ERRADO. Por conta do aumento do patrimônio líquido, vemos que o grau de imobilização do patrimônio líquido diminui:

c) diminuição da rentabilidade sobre os ativos totais.

Item ERRADO. A rentabilidade sobre ativos totais se dá pela fórmula (veremos com detalhes na próxima aula):

ROA=Lucro op. ajustadoAtivo Total=NOPATAtivo Total

O CESPE, em algumas questões (e de forma tecnicamente incorreta), considera o retorno sobre o ativo da seguinte forma:

ROA=Lucro líquido / Ativo Total

Seja qual for a fórmula assumida, a conversão de debêntures em ações não causa qualquer reflexo (ao menos imediato) nesse indicador.

d) diminuição da participação das dívidas de curto prazo no endividamento total.

Item CERTO. Como estamos “nos livrando” de uma dívida de curto prazo e transformando-a em capital social (conta de patrimônio líquido), a participação das dívidas de curto prazo no endividamento total (composição do endividamento) fica realmente diminuída:

e) aumento na relação capital de terceiros/capital próprio.

Item ERRADO. Vimos que há uma diminuição no capital de terceiros e um aumento no capital próprio, e assim concluímos que há uma diminuição na relação capital de terceiros/capital próprio (relação entre fontes de recursos ou grau de endividamento*):

(CESPE/Sefaz-RS/Auditor Fiscal da Receita Estadual/2019) Os eventos que provocam aumento no capital permanente líquido de uma empresa incluem o(a)

a) Venda de estoques para recebimento no longo prazo.

b) Conversão de dívidas de curto prazo em dívidas de longo prazo.

c) Obtenção de empréstimos com vencimento anterior ao término do exercício social seguinte.

d) Aumento de capital com incorporação de reserva de lucros.

e) Aquisição de ativo imobilizado com financiamento de longo prazo.

Gabarito Extraoficial: letra B.

Comentário:

Questão que versa sobre o conceito de Capital Permanente Líquido, que nada mais é do que o Capital Circulante Líquido (CCL), também chamado de Capital de Giro Líquido (CGL), visto sob uma segunda acepção (que vimos na aula passada), ou seja, mede a diferença entre o Passivo Permanente (recursos não correntes ou a soma do passivo não circulante e do patrimônio líquido) e os ativos não circulantes, ou seja, indica a parcela dos recursos não correntes que financiam o ativo circulante, como você pode ver no esquema a seguir:

Vamos analisar cada uma das alternativas:

a) venda de estoques para recebimento no longo prazo:

Item ERRADO. A venda de estoques gera a saída do ativo circulante, em contrapartida do surgimento de um direito de longo prazo (ARLP), ou seja, há um aumento no ativo realizável a longo prazo sem alteração nos passivos de longo prazo da empresa, diminuindo o CPL. Outra forma de encarar é pensando como CCL (AC – PC): há uma diminuição no ativo circulante, sem alteração do passivo circulante, diminuindo o CCL (ou o CPL).

b) conversão de dívidas de curto prazo em dívidas de longo prazo:

Item CERTO. Diferentemente da alternativa anterior, nesse caso há um aumento do passivo de longo prazo (PñC), sem alterações nos ativos de longo prazo (ARLP ou os ativos de caráter permanente). Sendo assim, há, de fato, um aumento no capital permanente líquido (CPL).

c) obtenção de empréstimos com vencimento anterior ao término do exercício social seguinte:

Item ERRADO. A obtenção de empréstimos de curto prazo (vencimento anterior ao término do exercício social seguinte) gera aumentos iguais no ativo circulante e no passivo circulante, mantendo o CCL inalterado. Analisando sob o prisma dos ativos e passivos de longo prazo, eles simplesmente não se alteram com essa transação de empréstimo de curto prazo.

d) aumento de capital com incorporação de reserva de lucros:

Item ERRADO. O aumento de capital com incorporação de reserva de lucros é um fato contábil que envolve apenas uma permuta de contas do patrimônio líquido, não alterando o passivo permanente. Como tampouco os ativos de longo prazo de alteraram, o CPL se manteve intacto.

e) aquisição de ativo imobilizado com financiamento de longo prazo:

Item ERRADO. A aquisição de ativo imobilizado com financiamento de longo prazo gera um aumento simultâneo e de igual valor nos ativos de caráter permanente e nos passivos também de caráter permanente, não alterando, portanto, o CPL.

(CESPE/Sefaz-RS/Auditor-Fiscal da Receita Estadual/2019) Os indicadores econômico-financeiros que podem ser obtidos por meio da análise vertical incluem o

a) giro do ativo e índice de endividamento.

b) índice de endividamento e a margem de lucro.

c) giro de contas a receber e o giro dos estoques.

d) capital circulante próprio e o capital permanente líquido.

e) retorno sobre o patrimônio líquido e a margem de lucro.

Gabarito Extraoficial: Letra B.

Comentário:

A Análise Vertical, também chamada de análise estática ou de estrutura, evidencia a composição do patrimônio da empresa em determinada data. Indica, portanto, os coeficientes de participação relativa de cada conta no conjunto das demonstrações financeiras.

Tem como objetivo principal verificar se determinado item das demonstrações contábeis de uma entidade se encontra fora das proporções normais, quando comparados aos padrões de entidades do mesmo ramo analisado.

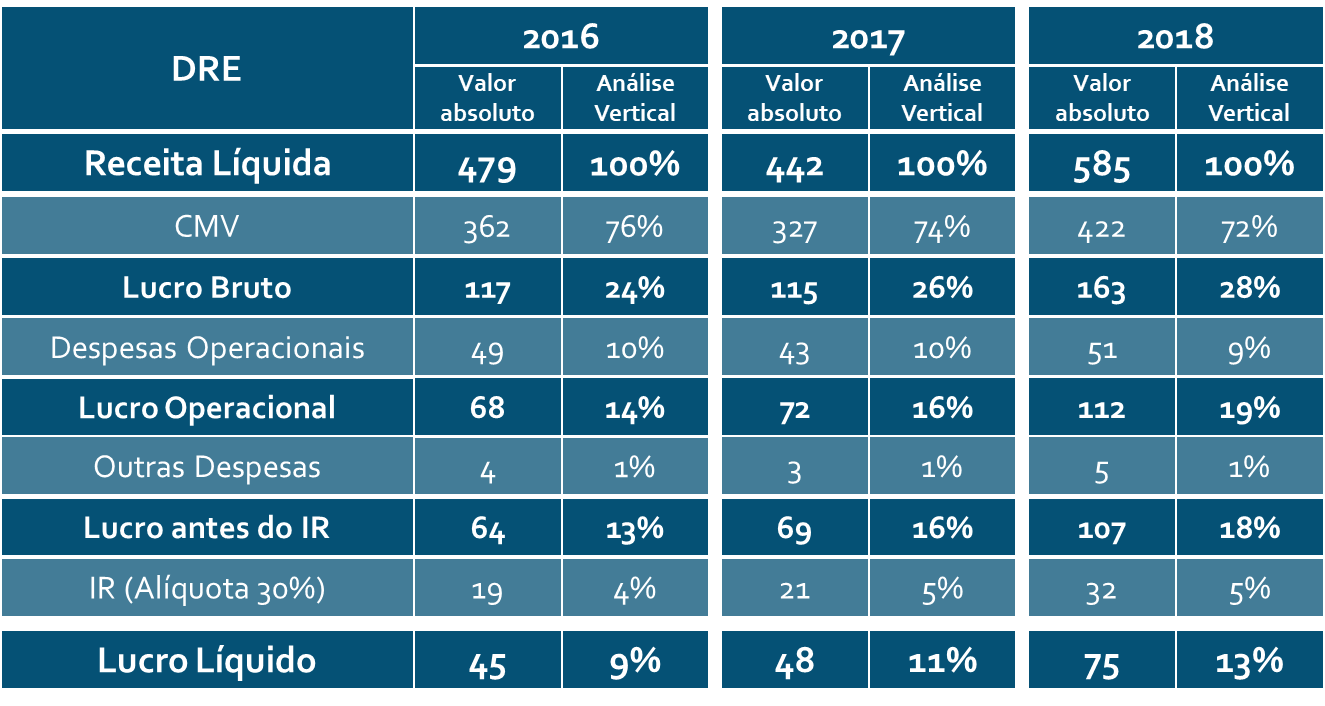

Na Análise Vertical do Balanço Patrimonial, por exemplo, pode-se calcular o percentual de cada uma das contas do Ativo em relação ao seu total, conforme se vê na figura a seguir:

Se partirmos para a Análise Vertical da Demonstração do Resultado do Exercício, comumente se calcula o percentual de cada conta em relação às vendas, igualando o resultado desta variável a 100% e calculando as demais variáveis sempre em relação a essa referência, conforme se depreende do exemplo a seguir:

Sabendo isso, vamos às alternativas:

a) giro do ativo e índice de endividamento.

Item ERRADO. O giro do ativo é a relação entre as vendas da empresa no período e o seu ativo. É um índice de velocidade, pois relaciona um item da DRE (vendas) com um item do balanço patrimonial (Ativo), e como tal NÃO pode ser obtido a partir da análise vertical:

giro do ativo= Vendas / Ativo

Já o índice de endividamento é obtido da relação entre as dívidas da empresa (passivo exigível) e o total dos investimentos (ativo total), que é igual ao passivo total (passivo exigível + patrimônio líquido), exemplo típico de utilização da análise vertical.

b) índice de endividamento e a margem de lucro.

Item CERTO. Tanto o índice de endividamento (como vimos no item anterior), quanto a margem de lucro (relação entre o lucro e as vendas) podem ser obtidos através da análise vertical do balanço patrimonial e da DRE, respectivamente:

margem de lucro= lucro / vendas

c) giro de contas a receber e o giro dos estoques.

Item ERRADO. Tanto o giro de contas a receber (relação entre as vendas da empresa no período e o seu contas a receber) quanto o giro dos estoques (relação entre o CMV no período e o seu estoque) são índice de velocidade, pois relacionam um item da DRE (vendas e CMV) com um item do balanço patrimonial (Contas a receber e estoques), e como tal NÃO podem ser obtidos a partir da análise vertical.

d) capital circulante próprio e o capital permanente líquido.

Item ERRADO. O capital circulante próprio e o capital permanente líquido são obtidos a partir de subtração de elementos do passivo e do ativo, não significando, portanto, coeficientes de participação relativa de uma conta no conjunto das demonstrações financeiras.

e) retorno sobre o patrimônio líquido e a margem de lucro.

Item ERRADO. O retorno sobreo PL é a relação entre o lucro da empresa no período e o seu PL. É um índice de velocidade, pois relaciona um item da DRE (lucro) com um item do balanço patrimonial (PL), e como tal NÃO pode ser obtido a partir da análise vertical (veremos esse indicador com detalhes na próxima aula):

ROE= lucro líquido / PL

A margem de lucro, como vimos na letra B, pode ser obtido por meio da análise vertical da DRE.

(CESPE/Sefaz-RS/Auditor-Fiscal da Receita Estadual/2019) Acerca do giro de estoques, assinale a opção correta.

a) Quanto maior for o giro de estoques, maior será o prazo médio de vendas da empresa.

b) O fato de o giro de estoques de uma empresa ser mais elevado que o de outras empresas do mesmo setor pode indicar que essa empresa esteja mantendo bens obsoletos em estoque ou mantendo estoque em nível desnecessariamente alto.

c) Uma política de estoques mínimos favorece a obtenção de giros de estoques cada vez maiores.

d) Giro de estoques de cinco vezes significa que a empresa teve mais de oitenta dias para vender integralmente o seu estoque uma vez.

e) A aquisição de estoques em grande quantidade para obter descontos comerciais tende a aumentar o giro dos estoques.

Gabarito Extraoficial: Letra C.

Comentário:

O giro de estoques (ou rotação de estoques) é um indicador que denota a quantidade de vezes que o estoque se renovou naquele período.

Suponha uma empresa com CMV de $1.000 durante o ano e saldo médio de estoques de $250 nesse período. Calcular a rotação de estoques e o prazo médio de sua renovação.

O cálculo acima significa que o estoque se renovou, em média, 4 vezes no período de um ano, isto é, a cada 90 dias, em média, o estoque se renovou ou, em outras palavras, a empresa levou uma média de 90 dias para vender seus estoques.

Em posse dessas informações, vamos às alternativas:

a) Quanto maior for o giro de estoques, maior será o prazo médio de vendas da empresa.

Item ERRADO. Como vimos, não há relação entre o giro de estoques e o prazo médio de vendas da empresa.

b) O fato de o giro de estoques de uma empresa ser mais elevado que o de outras empresas do mesmo setor pode indicar que essa empresa esteja mantendo bens obsoletos em estoque ou mantendo estoque em nível desnecessariamente alto.

Item ERRADO. Vimos que a medida que o estoque aumenta, o giro dos estoques diminui, se mantido inalterado o CMV (se o volume de vendas não se alterar). Assim, O fato de o giro de estoques de uma empresa ser mais elevado que o de outras empresas significa, entre outras características, que a empresa mantem níveis menores de estoque que as outras.

c) Uma política de estoques mínimos favorece a obtenção de giros de estoques cada vez maiores.

Item CERTO. Um montante menor de estoques favorece a obtenção de giros maiores. Suponha duas empresas que tenham o mesmo CMV (volume de vendas igual e custo das mercadorias também). A empresa que conseguir manter um melhor gerenciamento de estoque (mantem geralmente estoques menores) vai ter um giro maior, ou seja, seus estoques serão renovados com maior frequência durante o período analisado.

d) Giro de estoques de cinco vezes significa que a empresa teve mais de oitenta dias para vender integralmente o seu estoque uma vez.

Item ERRADO. Giro de estoques de cinco vezes significa que a empresa teve exatamente 72 dias para vender integralmente o seu estoque uma vez, em média:

PMRE prazo médio de renovação de estoques=360giro dos estoques=3605=72 dias

e) A aquisição de estoques em grande quantidade para obter descontos comerciais tende a aumentar o giro dos estoques.

Item ERRADO. Quanto maior a quantidade de estoques, menor tende a ser o giro dos estoques, comentei nos itens anteriores.

(CESPE/Sefaz-RS/Auditor-Fiscal da Receita Estadual/2019) Acerca do giro de estoques, assinale a opção correta.

O fato de uma empresa ter poder de negociação com fornecedores para postergar ao máximo o pagamento de suas compras a prazo tem impacto direto no

a) ciclo operacional

b) ciclo financeiro

c) prazo médio de renovação de estoques

d) prazo médio de recebimento de vendas

e) ciclo econômico

Gabarito Extraoficial: Letra B.

Comentário:

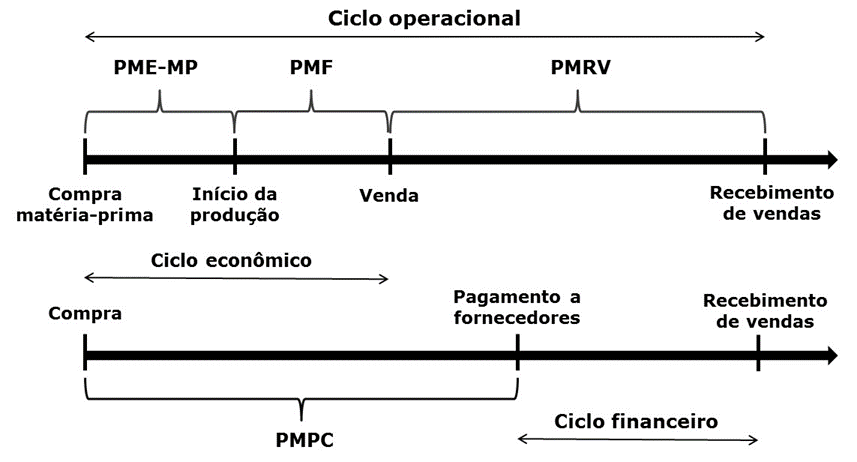

O ciclo operacional – CO de uma empresa é o tempo decorrido desde o momento em que ela realiza suas compras de mercadorias junto aos fornecedores até o instante em que recebe o valor das vendas de seus clientes:

Nas empresas fabris, esse período vai do momento da compra da matéria-prima, passando pelo processo produtivo e terminando no recebimento relativo às vendas da mercadoria produzida:

Como se pode depreender das figuras acima, esse ciclo pode ser dividido em duas partes:

- o período que vai da compra de mercadorias (ou da compra da matéria-prima) até a venda aos clientes é chamado de ciclo econômico (prazo médio de renovação de estoques – PMRE ou a soma de prazo médio de estocagem de matéria-prima – PME-MP e prazo médio de fabricação – PMF), e;

- a partir de então, teremos o prazo dado aos clientes para o pagamento dessas vendas, chamado prazo médio de recebimento de vendas – PMRV. Desse modo, temos a seguinte igualdade (para as empresas comerciais):

Ciclo Operacional=PMRE+PMRV

Define-se, ainda, como prazo médio de pagamento de compras – PMPC o tempo dado pelos fornecedores para que a empresa pague suas compras a prazo.

O tempo decorrido do momento em que a empresa efetua o pagamento das compras de mercadorias até o instante em que ela recebe o valor das vendas efetuadas aos clientes é denominado de ciclo financeiro – CF, também chamado de ciclo de caixa.

Assim, o ciclo operacional é mais amplo que o ciclo financeiro, englobando desde a data das compras até o recebimento de clientes. Veja que, se quisermos saber a duração do ciclo financeiro a partir do ciclo operacional, basta descontarmos o PMPC. Desse modo, podemos escrever a seguinte igualdade:

Ciclo Financeiro=Ciclo Operacional-PMPC

Com isso em mãos, fica mais tranquilo para você concluir que o fato de uma empresa ter poder de negociação com fornecedores para postergar ao máximo o pagamento de suas compras a prazo não tem impacto no ciclo econômico (que é o PMRE), pois este só depende do tempo que sua mercadoria fica em estoque.

Também não tem impacto no prazo médio de recebimento de vendas – PMRV, já que este depende da negociação da empresa com os clientes (o quanto de prazo a empresa concede aos clientes). Como o ciclo operacional é a soma desses dois prazos (PMRE+PMRV), ele também não é impactado.

Isto posto, concluímos que apenas o ciclo financeiro é impactado (o aumento do PMPC diminui o ciclo financeiro, o que é bom para a gestão do capital de giro da empresa).

(CESPE/Sefaz-RS/Auditor-Fiscal da Receita Estadual/2019) Se, no ano de 2017, uma empresa tiver obtido receitas de venda líquidas no valor de R$500.000 e, nesse mesmo ano, o giro do ativo da empresa houver sido de 0,5 vez e a rentabilidade do seu ativo tiver ficado em 20%, então nessa situação hipotética, o lucro líquido dessa empresa no mesmo período alcançou o valor de

a) R$ 100.000

b) R$ 200.000

c) R$ 250.000

d) R$ 1.000.000

e) R$ 5.000.000

Gabarito Extraoficial: Letra B.

Comentário:

A Rentabilidade do ativo (Retorno sobre o ativo (ROI ou ROA)) mostra o quanto a empresa lucrou nas suas operações por real investido. Relembre que esse investimento pode ter sido feito com recursos próprios (recursos dos sócios ou Patrimônio Líquido) ou com recursos de terceiros (Passivo Exigível), as duas origens de recursos. O desempenho do ROI é consequência de duas estratégias: operacional e de investimento.

ROA=ROI= Lucro operacional ajustado*Ativo Total*=NOPATAtivo Total

Sabe-se que o lucro líquido do exercício é apenas parte da renda gerada pela empresa, e que esta renda visa remunerar o capital de risco (geralmente o Patrimônio Líquido) e não o Ativo Total.

Importante: O lucro que remunera o capital total investido é o NOPAT (Net Operating Profit After Taxes), ou Lucro Operacional Ajustado (antes das despesas financeiras). Chamamos de “ajustado” porque ele é diminuído do Imposto de Renda “Bruto” (IR não impactado pelas despesas financeiras, que na realidade são dedutíveis da sua base de cálculo).

Todavia, o CESPE, em algumas questões (e de forma tecnicamente incorreta), considera o retorno sobre o ativo da seguinte forma (vale dizer que alguns autores da área contábil também assumem essa fórmula):

ROA=Lucro líquido / Ativo Total

E para essa questão nós deveremos utilizar essa premissa, caso contrário não obteríamos resposta (ok, poderíamos também forçar a barra e solicitar anulação da questão, mas sinceramente acho muito difícil um recurso como esse ser deferido).

O ROA também pode ser obtido a partir da equação DuPont, que indica a rentabilidade vista de uma maneira gerencial, baseada na seguinte identidade:

Ou seja, isso equivale a dizer que a fórmula (ou equação) DuPont permite à empresa decompor seu retorno em dois componentes: lucro sobre as vendas e eficiência no uso dos ativos:

ROA=ROI=margem de lucro × Giro do Ativo

O método DuPont permite fazer a análise da rentabilidade da empresa e avaliar os fatores que contribuem para a sua formação, verificando se o retorno da empresa provém mais da sua margem ou do giro de sua atividade, permitindo, ainda, adequar uma e outro, em caso de ineficiência operacional. A boa rentabilidade será obtida por meio de uma boa conjugação entre preço e quantidade vendida, isto é, entre lucratividade e produtividade.

Passada a breve revisão teórica, temos, na questão, que o giro do ativo da empresa é de 0,5 vez e a rentabilidade do seu ativo é de 20%. Portanto:

ROA=margem de lucro × Giro do Ativo

0,2=margem de lucro × 0,5

margem de lucro=0,4

Sabendo que empresa obteve receitas de venda líquidas no valor de R$500.000:

margem de lucro=lucro líquido / receita de vendas

lucro líquido=margem de lucro / receita de vendas= 0,4×500.000

lucro líquido=200.000.

Bom, pessoal, acho que é isso! Agora é aguardar o gabarito preliminar do CESPE! Estou na torcida por vocês! Grande abraço!

Aliás… outros professores do Direção Concursos também corrigiram a prova Sefaz RS. Confiram:

- Gabarito SEFAZ RS Auditor Tecnologia da Informação: prova resolvida

- Gabarito SEFAZ RS Direito Empresarial: prova resolvida

- Gabarito SEFAZ RS Matemática e Raciocínio Lógico: prova resolvida

- Sefaz RS – Direito Civil: prova corrigida

- Comentários SEFAZ RS – Português – Prova Resolvida

- Gabarito SEFAZ RS 2019 | Direito Constitucional

- Gabarito PRF Língua Portuguesa – prova resolvida

- Gabarito extraoficial de Auditoria contábil Sefaz RS parte 1

- Gabarito extraoficial de Legislação Tributária SEFAZ RS