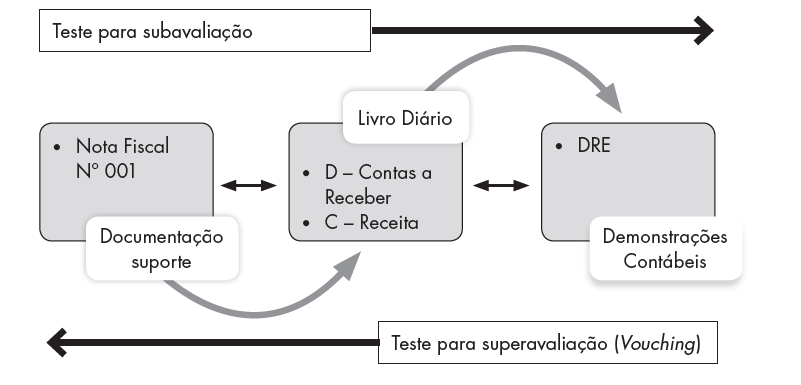

Auditoria fiscal – sempre tem uma planilha da “Odebrecht”

Fala pessoal, aqui é o professor Arthur Leone. Nosso curso de auditoria fiscal já está no ar, AQUI . CONFIRA UMA DICA SOBRE A NOSSA MATÉRIA… . Lembra-se da famosa “planilha da ODEBRECHT” que revelou aquilo que a contabilidade omitia? Em auditoria fiscal, sempre tem uma “planilha Odebrecht”… . Vc é do tipo que se ...

Por

Arthur Leone

Arthur Leone

Arthur Leone é professor de Auditoria e Legislação Tributária Federal. É Auditor Fiscal da Receita Federal há 16 anos atuando nos tributos internos, especialmente quanto ao IRPJ, IPI, CSL, PIS e COFINS. É Bacharel em Ciências Contábeis e especialista em Gestão. Já fora Analista Tributário da RFB e também aprovado no ICMS-RO. Autor de livros para concursos nas áreas de Auditoria e Legislação Tributária Federal.