Olá! É um prazer falar contigo, estudante de Contabilidade Geral para concursos públicos.

Neste artigo vou analisar qual é o posicionamento do CESPE a respeito da classificação de fatos contábeis como modificativos.

Primeiramente cabe lembrar que os fatos contábeis são todos acontecimentos que provocam alterações qualitativas e/ou quantitativas no patrimônio da empresa. Podem alterar, ou não, a situação líquida patrimonial.

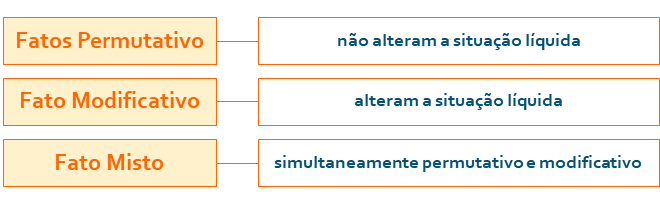

A classificação dos fatos contábeis é dividida em:

- Fatos Permutativos: aqueles que não alteram o valor do patrimônio líquido, visto que representam apenas permuta entre elementos patrimoniais.

- Fatos Modificativos: aqueles que alteram o valor do patrimônio líquido.

- Fatos Mistos: são aqueles que são simultaneamente permutativos e modificativos.

Lembre-se destes conceitos!

Não há dúvida nenhuma de que a maioria dos fatos contábeis modificativos, que são aqueles que alteram a situação líquida, envolvem apropriações de contas de resultado (receitas ou despesas).

Mas vamos pensar no na aquisição de ações de missão própria (ações em tesouraria). Qual é seu lançamento contábil?

D – Ações em Tesouraria ( ↓ PL)

C – Caixa ( ↓ Ativo)

Qual é a classificação deste fato contábil?

Bom, partindo do pressuposto que houve diminuição da situação líquida concluiríamos pela classificação deste fato como modificativo diminutivo, não é?

Este é o posicionamento da maioria dos doutrinadores. No entanto, não é o entendimento do CESPE! Para esta banca um fato modificativo envolve necessariamente uma conta de resultado. No caso da aquisição de ações em tesouraria essa condição inexiste.

Portanto, para a banca CESPE tal fato não pode ser classificado como modificativo.

Para consolidar este entendimento resolva as questões abaixo:

01. (CESPE – Analista – FUNPRESP-JUD – 2014) Todos os fatos contábeis modificativos e mistos envolvem, ao menos, um lançamento em alguma conta de resultado.

( ) CERTO ( ) ERRADO

COMENTÁRIOS:

Considerando o entendimento do CESPE, de que fatos modificativos envolvem necessariamente uma conta de resultado, conclui-se pela correção da afirmativa.

GABARITO: C

__________________________________________________________________________

02. (CESPE – Agente da Polícia Federal – 2018) Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

grupo 1

caixa e equivalentes R$ 10.000

créditos contra clientes R$ 350.000

estoques para revenda R$ 250.000

veículos R$ 120.000

grupo 2

duplicatas descontadas R$ 100.000

fornecedores R$ 80.000

salários e encargos a pagar R$ 50.000

grupo 3

capital social R$ 400.000

reservas de lucros R$ 100.000

grupo 4

depreciação R$ 15.000

vendas líquidas R$ 2.000.000

salários e encargos R$ 450.000

Com base nessas informações, julgue o seguinte item.

Um fato modificativo exige um registro contábil em conta do grupo 4.

( ) CERTO ( ) ERRADO

COMENTÁRIOS:

Lembre-se que para o CESPE os fatos modificativos envolvem necessariamente uma conta de resultado. Sendo assim, bastava você procurar pelo grupo que apresenta apenas contas de resultado (neste caso, o grupo 4).

Sendo assim, correta a afirmativa.

GABARITO: C

__________________________________________________________________________

Bom, mas em relação à aquisições de ações em tesouraria. Qual será o posicionamento desta banca? Veja a questão abaixo, aplicada na prova do ICMS/RS em 2019.

03. (CESPE – ICMS/RS – 2019) Se uma entidade adquirir, à vista, ações da própria entidade pelo valor de mercado, então, para a entidade essa operação representará um fato contábil

A) misto aumentativo.

B) misto diminutivo.

C) modificativo diminutivo.

D) modificativo aumentativo.

E) permutativo.

COMENTÁRIOS:

A contabilização da aquisição de ações próprias é realizada mediante o seguinte lançamento:

D – Ações em Tesouraria ( ↓ PL)

C – Caixa ( ↓ Ativo Circulante)

Considerando que tal lançamento provoca diminuição na situação líquida da entidade, trata-se de um fato modificativo diminutivo.

Com isso, correta a alternativa C. Este foi, pelo menos, o posicionamento preliminar da banca CESPE.

No entanto, verificamos que em provas passadas o CESPE considerou que fatos modificativos envolvem necessariamente contas de resultado. Sendo assim, seria totalmente ilógico considerar que a aquisição de ações em tesouraria se encaixam dentro desta classificação, não é?

Por esta razão a banca optou por anular a questão, consolidando ainda mais o entendimento desta banca em relação aos fatos modificativos.

GABARITO: ANULADA

__________________________________________________________________________

Zé Curioso: “Professor, mas então como o CESPE classifica estes fatos contábeis que provocam variação no valor do Patrimônio Líquido mas não envolvem apropriação de contas de resultado?”

Zé, excelente pergunta! Esse seria meu próximo objetivo!

Considerando que o CESPE alunou a questão do ICMS/RS (2019) conclui-se que para tal banca os fatos que envolvem variação no valor do Patrimônio Líquido mas que são resultantes de transações com os sócios na qualidade de proprietário (como aquisição e venda de ações de emissão própria, distribuição de dividendos, gasto com emissão de ações) não são fatos modificativos, muito embora provoquem variação no valor do Patrimônio Líquido da entidade.

Provavelmente a banca considera que tais fatos são “complexos”. Ou seja, é uma exceção à classificação usual dos fatos modificativos.

Leve isso para sua próxima prova, combinado?

Grande abraço e até a próxima!

Quer conhecer os cursos preparatórios para concursos públicos do Prof. Igor Cintra? Clique aqui!