As provas do concurso Sefa PA (Secretaria de Fazenda do Pará) foram aplicadas no último final de semana e a equipe de professores do Direção Concursos realizou um evento comentando as questões da prova.

Como alguns professores já haviam indicado durante a transmissão, algumas questões são passíveis de recurso e vamos apresentá-las aqui. Vale destacar que as análises levam em consideração a prova tipo 2. Confira abaixo:

Recursos de Auditoria

O professor Eduardo Newman apresentou detalhadamente as questões que cabem recurso na disciplina de Auditoria e a explicação de cada uma delas.

Veja abaixo:

- Questão 72

Quando se verifica a falta de contabilização de mútuo em contrato de empréstimo, é certo que houve uma subavaliação do IOF a recolher. Contudo, como a alternativa não menciona qual das partes do contrato de mútuo está sendo auditada, não é possível concluir que houve subavaliação dos impostos a recolher na empresa auditada.

Assim, entende-se que a questão deve ser anulada.

- Questão 74

O seguinte trecho da NBC TA 200 pode ser utilizado para embasar o gabarito preliminar: “A23. O auditor pode aceitar registros e documentos como genuínos, a menos que tenha razão para crer no contrário. Contudo, exige-se que o auditor considere a confiabilidade das informações a serem usadas como evidências de auditoria (NBC TA 500 – Evidência de Auditoria, itens 7 a 9). Em casos de dúvida a respeito da confiabilidade das informações ou indicações de possível fraude (por exemplo, se condições identificadas durante a auditoria fizerem o auditor crer que um documento pode não ser autêntico ou que termos de documento podem ter sido falsificados), as normas de auditoria exigem que o auditor faça investigações adicionais e determine que modificações ou adições aos procedimentos de auditoria são necessários para solucionar o assunto (NBC TA 240, item 13; NBC TA 500, item 11; e NBC TA 505 – Confirmações Externas, itens 10, 11 e 16)”. Contudo, não se vislumbra verdadeira sugestão ao auditor, o que torna a assertiva E incorreta.

Ademais, é possível compreender-se como escorreita a assertiva veiculada na alternativa C, com base no seguinte trecho da NBC TA 200: “A24. Não se pode esperar que o auditor desconsidere a experiência passada de honestidade e integridade da administração da entidade e dos responsáveis pela governança. Contudo, a crença de que a administração e os responsáveis pela governança são honestos e têm integridade não livra o auditor da necessidade de manter o ceticismo profissional ou permitir que ele se satisfaça com evidências de auditoria menos que persuasivas na obtenção de segurança razoável”. Veja que é possível entender que há verdadeira sugestão para que se desconsidere a experiência passada, pois se exige que o auditor busque evidências de auditoria adequadas e suficientes para formar sua convicção, independentemente de suas experiências passadas.

Assim, solicita-se que o gabarito seja alterado para alternativa C.

Matemática Financeira e Estatística

O professor Pedro Felipe também fez suas considerações a respeito das questões do concurso Sefa PA no que diz respeito a disciplina de Matemática Financeira e Estatística.

Veja a seguir:

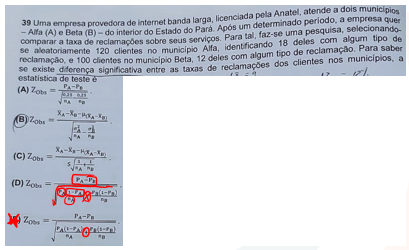

- Questão 39

Prezada banca, note que as incógnitas das alternativas não foram devidamente identificadas no comando da questão, o que não dá o devido suporte para a escolha da opção correta. É importante que todas as incógnitas sejam devidamente definidas para resolução da questão, como a douta banca fez nas questões de matemática financeira da mesma prova redigidas a seguir:

21 Um cidadão pretende resgatar uma nota promissória alguns meses antes de sua data de vencimento. Ele sabe que a taxa de desconto oferecida é de periodicidade mensal, mas desconhece se o cálculo do desconto é realizado segundo critérios de desconto simples ou composto e se se tratará de desconto racional ou comercial. Interessado em obter o maior desconto possível, precisa saber qual desses critérios conduz ao maior desconto. Se denotarmos por 𝐷𝑅𝑎𝑐𝑆𝑖𝑚, 𝐷𝐶𝑜𝑚𝑆𝑖𝑚, 𝐷𝑅𝑎𝑐𝐶𝑜𝑚𝑝 e 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝, os valores dos descontos racional simples, comercial simples, racional composto e comercial composto, respectivamente, que incidirão sobre o valor nominal da promissória, é correto afirmar que a relação de ordem entre eles é dada por

(A) 𝐷𝑅𝑎𝑐𝑆𝑖𝑚 < 𝐷𝑅𝑎𝑐𝐶𝑜𝑚𝑝 < 𝐷𝐶𝑜𝑚𝑆𝑖𝑚 < 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝

(B) 𝐷𝑅𝑎𝑐𝑆𝑖𝑚 < 𝐷𝐶𝑜𝑚𝑆𝑖𝑚 < 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝 < 𝐷𝑅𝑎𝑐𝐶𝑜𝑚𝑝

(C) 𝐷𝑅𝑎𝑐𝑆𝑖𝑚 < 𝐷𝑅𝑎𝑐𝐶𝑜𝑚𝑝 < 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝 < 𝐷𝐶𝑜𝑚𝑆𝑖𝑚

(D) 𝐷𝑅𝑎𝑐𝑆𝑖𝑚 < 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝 < 𝐷𝑅𝑎𝑐𝐶𝑜𝑚𝑝 < 𝐷𝐶𝑜𝑚𝑆𝑖𝑚

(E) 𝐷𝐶𝑜𝑚𝑆𝑖𝑚 < 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝 < 𝐷𝑅𝑎𝑐𝑆𝑖𝑚 < 𝐷𝑅𝑎𝑐𝐶𝑜𝑚

30 Uma pessoa toma um empréstimo no valor de 𝑪 reais, a uma taxa de juros (compostos) mensal 𝒊 e decide saldar completamente a dívida em três pagamentos, após 30, 60 e 90 dias contados a partir da data do empréstimo, de forma que o segundo e o terceiro pagamentos sejam, em valores nominais, respectivamente, o dobro e o triplo do valor do primeiro pagamento. Nessas condições, o valor a ser pago no primeiro pagamento será dado pela expressão

(A) C(1+i)^3/[(1+i)^2 + 2((1+i)+3]

(B) C(1+i)^3/[3(1+i)^2 + 2(1+i) + 1]

(C) C(1+i)^3/[(1+i)^2 + (1+i) + 3]

(D) 3C(1+i)^3/[(1+i)^2+(1+i)]

(E) C(1+i)^3/[(1+i)^2 – 2(1+i) – 3]

Com base nisso, sugere-se a douta banca a anulação da questão, por não serem fornecidas todas as informações necessárias no comando da questão, para a marcação objetiva da alternativa correta.

Questão 40

Prezada banca, note que as incógnitas das alternativas não foram devidamente identificadas no comando da questão, o que não dá o devido suporte para a escolha da opção correta. Como exemplo, não se sabe se alfa representa o nível de significância, dando como possível alternativa correta a letra D, ou se alfa representa o nível de confiança, que torna a letra B como alternativa correta.

É importante que todas as incógnitas sejam devidamente definidas para resolução da questão, como a douta banca fez nas questões de matemática financeira da mesma prova redigidas a seguir:

21 Um cidadão pretende resgatar uma nota promissória alguns meses antes de sua data de vencimento. Ele sabe que a taxa de desconto oferecida é de periodicidade mensal, mas desconhece se o cálculo do desconto é realizado segundo critérios de desconto simples ou composto e se se tratará de desconto racional ou comercial. Interessado em obter o maior desconto possível, precisa saber qual desses critérios conduz ao maior desconto. Se denotarmos por 𝐷𝑅𝑎𝑐𝑆𝑖𝑚, 𝐷𝐶𝑜𝑚𝑆𝑖𝑚, 𝐷𝑅𝑎𝑐𝐶𝑜𝑚𝑝 e 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝, os valores dos descontos racional simples, comercial simples, racional composto e comercial composto, respectivamente, que incidirão sobre o valor nominal da promissória, é correto afirmar que a relação de ordem entre eles é dada por

(A) 𝐷𝑅𝑎𝑐𝑆𝑖𝑚 < 𝐷𝑅𝑎𝑐𝐶𝑜𝑚𝑝 < 𝐷𝐶𝑜𝑚𝑆𝑖𝑚 < 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝

(B) 𝐷𝑅𝑎𝑐𝑆𝑖𝑚 < 𝐷𝐶𝑜𝑚𝑆𝑖𝑚 < 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝 < 𝐷𝑅𝑎𝑐𝐶𝑜𝑚𝑝

(C) 𝐷𝑅𝑎𝑐𝑆𝑖𝑚 < 𝐷𝑅𝑎𝑐𝐶𝑜𝑚𝑝 < 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝 < 𝐷𝐶𝑜𝑚𝑆𝑖𝑚

(D) 𝐷𝑅𝑎𝑐𝑆𝑖𝑚 < 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝 < 𝐷𝑅𝑎𝑐𝐶𝑜𝑚𝑝 < 𝐷𝐶𝑜𝑚𝑆𝑖𝑚

(E) 𝐷𝐶𝑜𝑚𝑆𝑖𝑚 < 𝐷𝐶𝑜𝑚𝐶𝑜𝑚𝑝 < 𝐷𝑅𝑎𝑐𝑆𝑖𝑚 < 𝐷𝑅𝑎𝑐𝐶𝑜𝑚

30 Uma pessoa toma um empréstimo no valor de 𝑪 reais, a uma taxa de juros (compostos) mensal 𝒊 e decide saldar completamente a dívida em três pagamentos, após 30, 60 e 90 dias contados a partir da data do empréstimo, de forma que o segundo e o terceiro pagamentos sejam, em valores nominais, respectivamente, o dobro e o triplo do valor do primeiro pagamento. Nessas condições, o valor a ser pago no primeiro pagamento será dado pela expressão

(A) C(1+i)^3/[(1+i)^2 + 2((1+i)+3]

(B) C(1+i)^3/[3(1+i)^2 + 2(1+i) + 1]

(C) C(1+i)^3/[(1+i)^2 + (1+i) + 3]

(D) 3C(1+i)^3/[(1+i)^2+(1+i)]

(E) C(1+i)^3/[(1+i)^2 – 2(1+i) – 3]

Com base nisso, sugere-se a douta banca a anulação da questão, por não serem fornecidas todas as informações necessárias no comando da questão, para a marcação objetiva da alternativa correta.

Recurso de Tecnologia da Informação

97 Considerando os passos utilizados pelo algoritmo de assinatura digital RSA, julgue verdadeira (V) ou falsa (F) cada uma das afirmativas a seguir.

I. A mensagem a ser assinada é inserida em uma função de hash que produz um código hash seguro de tamanho variado.

II. O código hash gerado é encriptado usando a chave privada do emissor para formar a assinatura digital.

III. O destinatário recebe a mensagem e produz um código hash. Ele também decripta a mensagem usando a chave pública do emissor. Se o código hash calculado coincidir com a assinatura decriptada, ela é aceita como válida.

A sequência correta é

(A) I – F; II – F; III – F.

(B) I – F; II – F; III – V.

(C) I – V; II – V; III – F.

(D) I – F; II – V; III – V.

(E) I – V; II – V; III – V.

Sugestão de Recurso: Nesta questão deverá ser interposto recurso solicitando a sua anulação, visto que a resposta correta seria I – Falso, II – Verdadeira e III – Falso, ou seja, sem gabarito específico na prova e a banca considerou o item III como V de forma equivocada colocando assim o gabarito como letra D.

Segue abaixo o embasamento teórico que comprova que o item III é Falso, tal trecho foi retirado da página 503 da obra referência em Redes de Computadores e Segurança de Rede “Redes de Computadores / Andrew S. Tanengaum e David Wetherall – 5ª edição”.

“SHA1 e SHA2

“Diversas funções para o sumário da mensagem foram propostas. Uma das funções mais utilizadas é SHA-1(Secure Hash Algorithm 1) (NIST, 1993). Como em todos os sumários de mensagens, ele opera tratando os bits de uma maneira suficientemente complicada, de modo que cada bit de saída seja afetado por cada bit da entrada. SHA-1 foi desenvolvido pela NSA e ratificado pelo NIST do FIPS 180-1. Ele processa os dados de entrada em blocos de 512 bits e gera um sumário de mensagem de 160 bits. Um modo típico de Alice enviar uma mensagem não secreta, mas assinada para Bob é ilustrado na figura 8.18. Nessa figura, sua mensagem de texto simples é colocada no algoritmo SHA-1 para obter um hash de 160 bits do SHA-1. Em seguida, Alice assina o hash com sua chave privada RSA e envia a mensagem de texto simples e o hash assinado para Bob.

Depois de receber a mensagem, Bob calcula o hash SHA-1 e também aplica a chave pública de Alice ao hash assinado para obter o original, H. Se os 2 corresponderem, a mensagem que será considerada válida.”

Veja que de forma descritiva, o autor demonstra que no final o que deverá ser utilizado para considerar mensagem como válida é o resultado obtido da comparação do hash calculado pelo destinatário com o hash que havia sido assinado pelo remetente e que agora foi decriptografado com a chave pública do remetente e não com a “…assinatura decriptada…” como apresentado no final do item III, o que o torna Falso.

Recursos Direito Tributário

Após a Fadesp liberar os gabaritos preliminares do concurso SEFA PA (Secretaria de Fazenda do Pará) para o cargo de Auditor Fiscal de Receitas Estaduais, a professora Lilian Souza realizou uma análise minuciosa sobre as questões do certame. Abaixo, veja aquelas que são passíveis de recurso.

Questão nº 10 da prova tipo 02

Questão: A circulação de ouro como ativo financeiro constitui fato gerador do(s) seguinte(s) imposto(s):

(A) ICMS – Imposto sobre Circulação de Mercadorias e Serviços –, na forma do art. 155, II da Constituição Federal.

(B) IOF – Imposto sobre Operações Financeiras –, na forma do art. 153 da Constituição Federal, não havendo transferência de arrecadação para os demais entes subnacionais.

(C) IOF – Imposto sobre Operações Financeiras –, na forma do §5º do art. 153 da Constituição Federal, que assegura a transferência de 30% (trinta por cento) do produto arrecadado para o Estado, o Distrito Federal ou o Território de origem e 60% (sessenta por cento) para o Município de origem.

(D) ICMS – Imposto sobre Circulação de Mercadorias e Serviços – e IOF – Imposto sobre Operações Financeiras –, respectivamente, por previsão dos arts. 155, II e 153, V da Constituição Federal.

(E) IOF – imposto sobre operações financeiras, na forma do §5º do art. 153 da Constituição Federal que assegura a transferência de 60% (sessenta por cento) do produto arrecadado para o Estado, o Distrito Federal ou Território de origem e 30% (trinta por cento) para o Município de origem.

Gabarito Preliminar: C.

Requerimento: Anulação da questão

Fundamentação: A questão precisa ser ANULADA, uma vez que nenhuma das assertivas pode ser considerada como correta. Explica-se.

Nos termos do Art. 153, §5º, CF, quando o ouro for definido em lei como ativo financeiro ou instrumento cambial, o único imposto a ser cobrado em tal operação será o IOF, que será devido na operação de origem. É ver a redação do dispositivo legal:

Art. 153. Compete à União instituir impostos sobre:

(…)

V – operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

(…)

§ 5º O ouro, quando definido em lei como ativo financeiro ou instrumento cambial, sujeita-se exclusivamente à incidência do imposto de que trata o inciso V do “caput” deste artigo, devido na operação de origem; a alíquota mínima será de um por cento, assegurada a transferência do montante da arrecadação nos seguintes termos: (Vide Emenda Constitucional nº 3, de 1993)

I – trinta por cento para o Estado, o Distrito Federal ou o Território, conforme a origem;

II – setenta por cento para o Município de origem.

Da leitura do artigo acima transcrito depreende-se ainda que a integralidade do valor arrecadado pela União a título do IOF-ouro se sujeitará a repartição de receitas, cabendo ao Estado, DF ou Território 30% do valor e o restante, 70% ao Município de origem.

A partir das premissas acima delimitadas, nenhuma das assertivas responde a questão proposta pela banca, como se passa a demonstrar:

LETRA A) ICMS – Imposto sobre Circulação de Mercadorias e Serviços –, na forma do art. 155, II da Constituição Federal. – Assertiva ERRADA, uma vez que o imposto devido na operação será o IOF – Art. 153, §5º, CF.

LETRA B) IOF – Imposto sobre Operações Financeiras –, na forma do art. 153 da Constituição Federal, não havendo transferência de arrecadação para os demais entes subnacionais. – Assertiva ERRADA. A despeito de ter sido salientado que o imposto incidente na operação seria o IOF, sua parte final delimita que não haveria qualquer repartição de receitas na operação, o que não condiz com a redação do §5º do Art. 153, CF.

LETRA C) IOF – Imposto sobre Operações Financeiras –, na forma do §5º do art. 153 da Constituição Federal, que assegura a transferência de 30% (trinta por cento) do produto arrecadado para o Estado, o Distrito Federal ou o Território de origem e 60% (sessenta por cento) para o Município de origem. Assertiva ERRADA.

Apesar de ter sido apontada pela banca como a resposta correta, há um erro em sua redação que impossibilita a manutenção do gabarito preliminar. Isso porque, não obstante o IOF ser o imposto incidente sobre a operação, há um equívoco quanto aos percentuais de distribuição do produto de sua arrecadação.

Enquanto o Art. 153, §5º, CF estabelece que caberá ao Estado, Distrito Federal ou Território o equivalente a 30% do valor da operação e, 70% (setenta por cento) ao Município de origem, a assertiva considerada correta delimita que caberá aos Estados, DF e Territórios o importe de 30% do valor da operação e 60% (sessenta por cento) ao Município de origem, não havendo, portanto, correspondência com o disposto na Constituição Federal.

LETRA D) ICMS – Imposto sobre Circulação de Mercadorias e Serviços – e IOF – Imposto sobre Operações Financeiras –, respectivamente, por previsão dos arts. 155, II e 153, V da Constituição Federal. – Assertiva ERRADA, uma vez que o imposto devido na operação será o IOF – Art. 153, §5º, CF.

LETRA E) IOF – imposto sobre operações financeiras, na forma do §5º do art. 153 da Constituição Federal que assegura a transferência de 60% (sessenta por cento) do produto arrecadado para o Estado, o Distrito Federal ou Território de origem e 30% (trinta por cento) para o Município de origem. – Assertiva ERRADA, em razão do equívoco nos percentuais de distribuição de receita do produto da arrecadação do IOF-ouro entre os Estados, DF, Territórios e Municípios, bem como em razão dos percentuais terem sido invertidos, cabendo, de acordo com a redação do texto constitucional, 30% aos Estados, DF e Territórios e 70% (setenta por cento) ao Município de origem.

Assim sendo, nenhuma das assertivas encontra validade no ordenamento jurídico, não podendo ser, nenhuma delas, consideradas como verdadeiras.

Em razão de todo o exposto, requer o candidato a ANULAÇÃO DA QUESTÃO.

Quer conferir os comentários das questões do concurso Sefa PA para o cargo de Auditor dos professores? Assista a correção da prova aqui!

Esteja entre os PRIMEIROS em Fevereiro

O ano começa antes do carnaval, e você pode ser um dos primeiros a começar a estudar antes de todo mundo!

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino:

Quer ficar por dentro de tudo que rola no mundo dos concursos públicos, em primeira mão? Acompanhe o Direção News por meio do perfil do Instagram!