Olá pessoal! Tudo bem? Aqui quem fala é o professor Eduardo Newman.

Hoje (3/4) foi aplicada a prova objetiva do concurso Sefaz SE. Veja meus comentários sobre as questões de Auditoria Fiscal!

A resposta correta consta da alternativa C, tendo em vista o seguinte excerto da NBC TA 530:

“Amostragem estatística é a abordagem à amostragem com as seguintes características:

(a) seleção aleatória dos itens da amostra; e

(b) o uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem.

A abordagem de amostragem que não tem as características (a) e (b) é considerada uma amostragem não estatística”.

Gabarito: C

Os procedimentos de auditoria são classificados em procedimentos de observância (também denominados testes de controle) e procedimentos substantivos. Segundo a NBC TA 330, “Teste de controle é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações”.

Gabarito: E

Como o ativo duplicatas a receber inexiste, a questão descreve o registro de um ativo fictício.

Gabarito: B

A existência de saldo credor de caixa é um indicativo de omissão de receita (ou seja, o famoso “caixa dois”). Dentre as alternativas apontadas na questão, apenas a alternativa “c” insere-se no conceito de omissão de receitas, compreendendo-se que tanto a receita quanto o seu recebimento não foram contabilizados. Destaque-se que o desvio de recursos do caixa da empresa não enseja o registro de saldo credor de caixa (de fato, se recursos financeiros são desviados do caixa da empresa, a conta caixa acaba tendo um saldo devedor maior do que o devido e não um saldo credor).

Gabarito: C

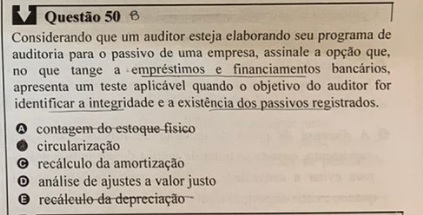

Dentre as alternativas veiculadas na questão, apenas o procedimento de circularização (confirmação externa) é destinado à verificação da integridade e existência dos passivos registrados.

Gabarito: B

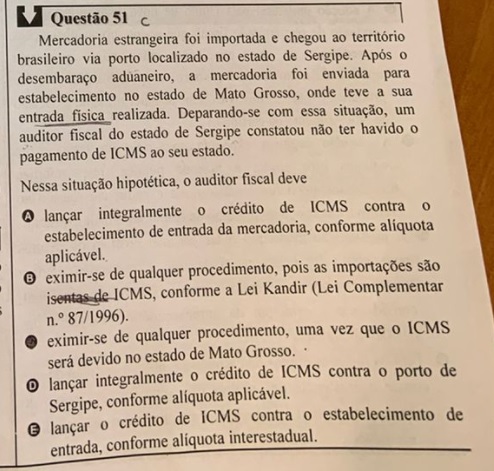

A competência tributária do ICMS devido na importação é estabelecida na Lei Kandir, nos seguintes termos:

“Art. 11. O local da operação ou da prestação, para os efeitos da cobrança do imposto e definição do estabelecimento responsável, é:

I – tratando-se de mercadoria ou bem:

d) importado do exterior, o do estabelecimento onde ocorrer a entrada física;”.

Assim, na situação descrita na questão, o ICMS é devido ao Estado do Mato Grosso, não havendo nada a ser feito pelo auditor fiscal do Estado de Sergipe.

Gabarito: C

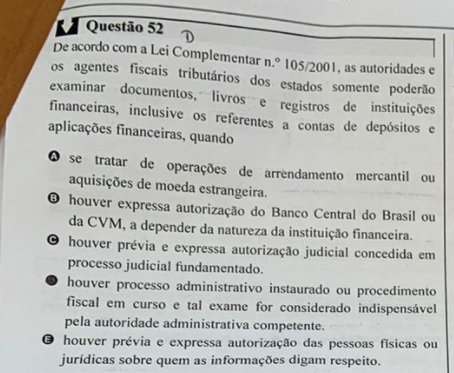

A resposta da questão consta da literalidade do artigo 6º da Lei Complementar nº. 105, de 2001:

“Art. 6º. As autoridades e os agentes fiscais tributários da União, dos Estados, do Distrito Federal e dos Municípios somente poderão examinar documentos, livros e registros de instituições financeiras, inclusive os referentes a contas de depósitos e aplicações financeiras, quando houver processo administrativo instaurado ou procedimento fiscal em curso e tais exames sejam considerados indispensáveis pela autoridade administrativa competente”.

Gabarito: D

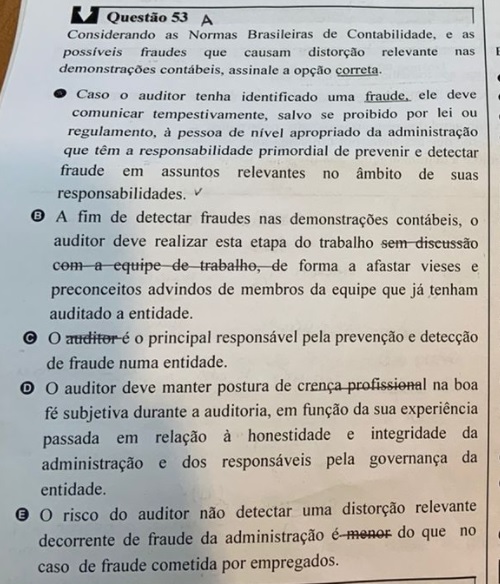

Segundo a NBC TA 240(R1), “Caso o auditor tenha identificado uma fraude ou obtido informações que indiquem a possibilidade de fraude, o auditor deve comunicar esses assuntos tempestivamente, salvo se proibido por lei ou regulamento, à pessoa de nível apropriado da administração que têm a responsabilidade primordial de prevenir e detectar fraude em assuntos relevantes no âmbito de suas responsabilidades”.

Gabarito: A

A principal diferença entre o erro e a fraude é a intenção do agente. O erro é não intencional; a fraude sempre será um ato praticado com a intenção de fraudar.

Gabarito: D

A assertiva I veicula afirmação incorreta, pois, no procedimento de reexecução, é o auditor quem reexecuta algum procedimento do controle interno da entidade auditada.

A assertiva II veicula afirmação correta, conforme o seguinte trecho da NBC TA 500: “A indagação consiste na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade. A indagação é utilizada extensamente em toda a auditoria, além de outros procedimentos de auditoria. As indagações podem incluir desde indagações escritas formais até indagações orais informais. A avaliação das respostas às indagações é parte integrante do processo de indagação”. A assertiva III é polêmica. Vamos relembrar um excerto relevante da NBC TA 500: “Uma confirmação externa representa evidência de auditoria obtida pelo auditor como resposta escrita de terceiro (a parte que confirma) ao auditor, em forma escrita, eletrônica ou em outra mídia. Os procedimentos de confirmação externa frequentemente são relevantes no tratamento de afirmações associadas a certos saldos contábeis e seus elementos. Contudo, as confirmações externas não precisam se restringir apenas a saldos contábeis”. A assertiva menciona saldos da entidade (e não saldos contábeis…). Em princípio, entende-se que houve mero equívoco da banca e, de fato, a afirmação se refere a saldos contábeis. Adotando tal premissa, a assertiva deve ser considerada correta.

A assertiva IV veicula afirmação correta, conforme o seguinte trecho da NBC TA 500: “O recálculo consiste na verificação da exatidão matemática de documentos ou registros. O recálculo pode ser realizado manual ou eletronicamente”.

Gabarito: E

Saldo credor de caixa é um forte indício de omissão de receita e, portanto, apenas a alternativa E veicula afirmação correta.

Gabarito: E

Segundo a NBC TA 530, “Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes (geralmente valor monetário)”. Assim, apenas a alternativa D corresponde à denominação do procedimento descrito na questão.

Gabarito: D

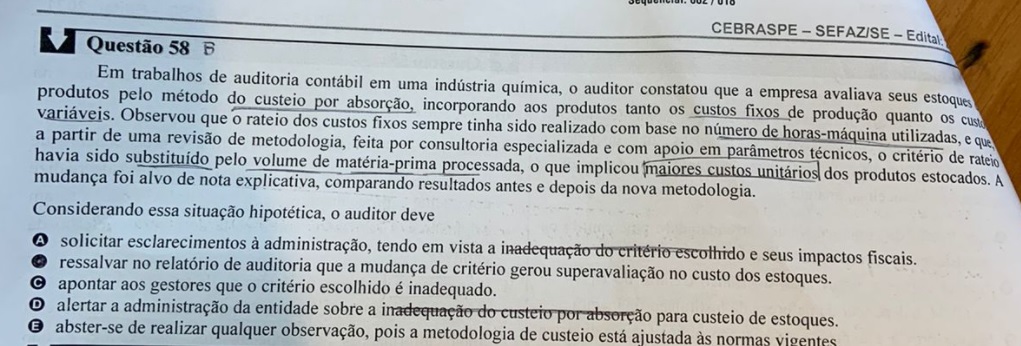

Não se vislumbra qualquer problema na alteração do critério adotado para o rateio dos custos fixos. Logo, não é necessário que o auditor realize qualquer observação, notadamente pelo fato de a empresa ter indicado a mudança no critério de rateio dos custos fixos em nota explicativa.

Gabarito: E

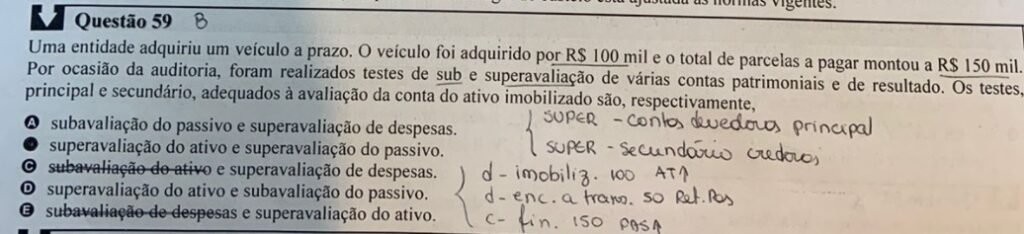

Na auditoria do imobilizado, o teste principal é de superavaliação do ativo e o teste secundário de superavaliação do passivo.

Gabarito: B

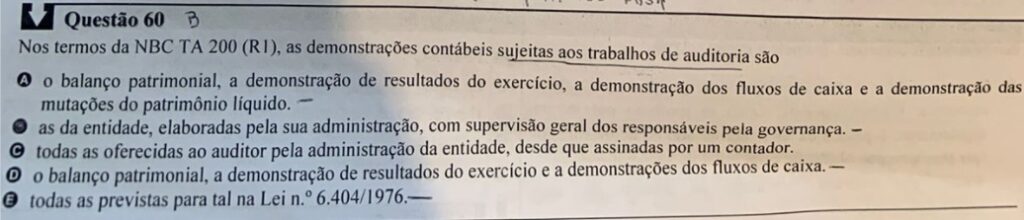

Para responder à questão, vamos relembrar o seguinte excerto da NBC TA 200: “As exigências da estrutura de relatório financeiro também determinam o que constitui conjunto completo de demonstrações contábeis. No Brasil, as demonstrações contábeis destinam-se a fornecer informações a respeito da posição patrimonial e financeira, desempenho e fluxos de caixa da entidade. Para tais estruturas, o conjunto completo de demonstrações contábeis incluiria balanço patrimonial, demonstração do resultado, demonstração das mutações do patrimônio líquido, demonstração dos fluxos de caixa e respectivas notas explicativas. No Brasil, para as companhias abertas, inclui-se a demonstração do valor adicionado. Para outras estruturas de relatório financeiro, uma demonstração contábil isolada e as notas explicativas relacionadas podem constituir o conjunto completo de demonstrações contábeis”.

A alternativa “a” está incompleta, pois não indica as notas explicativas. Ademais, não menciona as demonstrações financeiras de outras estruturas.

A alternativa “b” está correta, pois corresponde ao seguinte excerto da NBC TA 200: “As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão geral dos responsáveis pela governança”.

As demais alternativas estão incorretas.

Gabarito: B