Não só de penal e processual penal vive o concurseiro da área policial, não é mesmo? Pensando nisso, hoje vamos abordar o assunto Orçamento Público, inserido na matéria de Administração Financeira e Orçamentária (AFO), conteúdo explícito no edital da PPDF.

Vamos começar do início, ok? É bom saber o que a matéria estuda, nesse sentido, Administração Financeira e Orçamentária (AFO) é, simplesmente, a administração das finanças e do orçamento público. Aqui, nós estudamos como o Estado administra os recursos públicos para executar suas funções e atingir objetivos. Nós estudamos como o Estado funciona em relação a finanças públicas.

Confira os detalhes do edital aqui!

Assim, Administração Financeira e Orçamentária é o estudo das finanças e do orçamento público.

E isso é importante para nós? Claro, afinal de contas, o meu dinheiro, o seu, o do seu pai, o do seu tio estão lá no orçamento público, prontos para serem gastos pela Administração Pública.

Falando em orçamento, a sua definição não é consensual entre as opiniões dos estudiosos da matéria, mas um conceito que melhor se adequa à bibliografia das principais bancas de concurso é a seguinte:

Orçamento: instrumento de intervenção planejada do Estado para expressar, por um período de tempo, sua política de trabalho e plano de governo, contendo autorização legislativa para arrecadação das receitas e realização das despesas. Consoante a CF, o orçamento é materializado em três instrumentos de planejamento: o plano plurianual (PPA); a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA).

Questão de prova (CESPE)

O orçamento moderno configura-se como instrumento de intervenção planejada do Estado na economia para a correção de distorções e o incentivo ao desenvolvimento econômico. Gabarito: CERTO.

Vejam que a questão cobrou praticamente o conceito aqui trazido.

Continuemos agora com as técnicas orçamentárias. Item 1.2 do seu edital.

CONFIRA TODOS OS CURSOS DO DIREÇÃO!

Os orçamentos públicos podem ser analisados sob diversos aspectos: político, econômico, social, administrativo, jurídico, etc. A seguir, os principais tipos e técnicas de orçamentos existentes na história.

Orçamento tradicional ou clássico

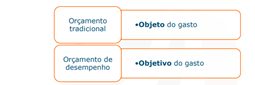

O orçamento tradicional (ou orçamento clássico) é um mero instrumento contábil: um pedaço de papel que prevê receitas e fixa despesas. Só isso! Sua ênfase é no gasto, isto é, ele simplesmente mostra com que o dinheiro público foi gasto.

No orçamento tradicional, os aspectos econômico, social, contábil, administrativo, jurídico tinham papel secundário, porque o principal foco desse orçamento era o controle político. E esse controle político limitava-se a verificação da honestidade do agente público e da conferência quântica ou numérica dos valores, sendo por isso conhecido como orçamento de “mera peça contábil”.

A seguir uma das principais características do orçamento tradicional: a falta de planejamento da ação governamental. Aqui não há preocupação com o planejamento: não há qualquer menção a objetivos ou metas a serem atingidas. É uma completa dissociação entre planejamento e orçamento!

Também não há preocupação com as necessidades da população. A preocupação é atender as necessidades financeiras dos órgãos públicos (das unidades organizacionais) e pronto. Sua ênfase é nos aspectos contábeis (adotava linguagem contábil-financeira), nos meios (o que se compra), não nos resultados. Não é à toa que o orçamento tradicional ganhou o rótulo de “Lei de Meios” (ainda muito utilizado pelo jargão jurídico). O Estado está preocupado em cumprir suas tarefas.

É tanto que as principais classificações adotadas pelo orçamento tradicional eram suficientes apenas para instrumentalizar o controle de despesas. Era um controle simples: somente da legalidade e honestidade do gestor público. Um controle político! As classificações adotadas eram duas:

• por unidades administrativas (classificação institucional: quem é o responsável por fazer?); e

• por elementos de despesa (objeto do gasto).

Leve para a prova as seguintes características do orçamento tradicional:

- Neutralidade estatal (laissez-faire- deixar fazer/ acontecer naturalmente);

- Dissociado de um planejamento;

- Foco no objeto; o objetivo(finalidade) fica em segundo plano;

- Voltado para aspectos contábeis/numéricos (mera peça incremental)

Orçamento de Desempenho ou de Realizações (ou ainda Orçamento Funcional)

O orçamento de desempenho (ou orçamento por realizações, orçamento funcional ou ainda performance budget) surgiu, nos EUA, após o término da Segunda Guerra Mundial (1939 – 1945), sendo aperfeiçoado durante a década de 50. O orçamento de desempenho foi, basicamente, uma evolução do orçamento tradicional. É aqui que o gestor começa a se preocupar com os benefícios e com os objetivos dos gastos e não apenas com o seu objeto ou natureza do gasto (como era no orçamento tradicional). Procura-se saber o que o governo faz, e não simplesmente o que o governo compra.

O esquema acima foi retirado da aula em PDF dos professores Marcel e Sérgio Machado.

O foco passa a ser na busca de eficiência e economia nas repartições públicas e não mais na adequação dos seus produtos às necessidades coletivas (aquela preocupação com as necessidades financeiras das unidades organizacionais é coisa do orçamento tradicional). Mas os resultados são avaliados em termos de eficácia (não efetividade). Em outras palavras: a ênfase é no desempenho organizacional. É daí que vem o nome “orçamento de desempenho”.

O orçamento desempenho é um “processo orçamentário que se caracteriza por apresentar duas dimensões do orçamento: o objeto de gasto e um programa de trabalho, contendo as ações desenvolvidas”. Por isso, constitui um processo orçamentário que inova em relação ao orçamento tradicional por incluir, além da explicitação dos itens de gasto de cada unidade, uma dimensão programática, ou seja, a explicitação do programa de trabalho (programa e ações) que deve ser realizado com os recursos que estão sendo destinados à unidade. Por isso, o orçamento de desempenho se mostra como um instrumento da Administração!

Mas preste atenção! Isso não significa que há um enorme planejamento por trás da elaboração desse orçamento. Apesar da evolução, o orçamento de desempenho ainda está desvinculado de um planejamento central das ações do governo, isto é, não havia vinculação dos orçamentos anuais com um sistema de planejamento, que resultasse na consecução dos objetivos governamentais de longo prazo. Por isso, ele não pode ser considerado ainda como um orçamento-programa.

Leve para a sua prova: Apesar de ter sido um passo importante em direção à racionalidade orçamentária, o Orçamento de Desempenho não possui vinculação com um sistema de planejamento.

Essa é a grande deficiência do orçamento de desempenho: a desvinculação entre planejamento e orçamento.

Orçamento de base zero

O Orçamento Base-Zero (OBZ) foi desenvolvido orginalmente por uma empresa privada, chamada Texas Instruments, e adaptado para o setor governamental e adotado pelo estado da Geórgia em 1973, governado por Jimmy Carter, que posteriormente assumiu a presidência dos EUA e o introduziu na administração federal americana. Ao final da década de 70, muitas empresas privadas e organizações públicas já adotavam o sistema.

A filosofia do orçamento base-zero é romper com o passado! E na técnica de elaboração de orçamento base-zero não há direito adquirido.

É o seguinte: aqui no OBZ, toda despesa é considerada despesa nova. Não interessa se é uma despesa de caráter contínuo. Nada está garantido! A cada ano é feita uma análise crítica de todas as despesas. Durante a elaboração da proposta orçamentária para o exercício seguinte, todo conhecimento prévio acerca das execuções em exercícios anteriores seria desconsiderado. Resumindo: é como se todo ano um novo orçamento fosse elaborado partindo-se do “zero”. Por isso que o nome é “orçamento base-zero”!

O gestor precisa justificar cada despesa que planeja realizar, cada dotação solicitada em seu orçamento, nos mínimos detalhes, tomando como base os critérios definidos pela alta gerência e sempre pensando no custo-benefício de sua decisão. Todos os anos, é necessário provar as necessidades de orçamento, comparando e competindo com outras prioridades e projetos.

O OBZ é incompatível com qualquer planejamento de médio ou longo prazo.

Orçamento- Programa

O orçamento-programa é a técnica de elaboração do orçamento público atualmente adotada no Brasil. Para nós aqui no Brasil, orçamento moderno é o orçamento-programa.

A concepção básica desse sistema foi extraída da experiência do governo federal norte-americano com a implantação do orçamento de desempenho (performance budget), que começou ainda nos anos da Segunda Guerra Mundial (1939 – 1945), quando os departamentos militares utilizaram os orçamentos por programas. Esse sistema, então, foi recomendado e aperfeiçoado durante a década de 50.

Em 1988, veio a Constituição Federal (CF/88), que deu grande importância ao tema orçamentário e trouxe diversas inovações, a exemplo da instituição do Plano Plurianual (PPA) como principal instrumento de planejamento governamental e da Lei de Diretrizes Orçamentárias (LDO). Juntos, PPA e LDO compõem o sistema orçamentário e o ciclo ampliado da gestão orçamentária e financeira pública.

ATENÇÃO: O PPA e LDO são inovações trazidas pela CF/88.

A CF/88 consolidou definitivamente o orçamento programa no Brasil ao vincular o processo orçamentário ao PPA, à LDO e à LOA. Sua adoção também está associada ao modelo de Estado intervencionista desde o século XIX.

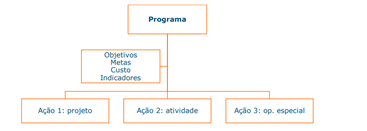

O orçamento-programa consiste na interligação entre o planejamento e o orçamento por meio de programas de governo.

Programas são os elos entre o planejamento e o orçamento. De acordo com o MCASP 8ª edição: programa é o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade. E tem mais: eles são mensurados por indicadores estabelecidos no Plano Plurianual (PPA).

Por isso dizemos que, no orçamento-programa, o orçamento expressa, financeira e fisicamente, os programas de trabalho do governo, possibilitando a integração do planejamento com o orçamento.

Os programas se dividem em:

- Programas finalísticos: conjunto de ações orçamentárias e não orçamentárias, suficientes para enfrentar problema da sociedade, conforme objetivo e meta;

- Programas de gestão: conjunto de ações orçamentárias e não orçamentárias, que não são passíveis de associação aos programas finalísticos, relacionadas à gestão da atuação governamental ou à manutenção da capacidade produtiva das empresas estatais.

A partir dos programas são relacionadas as ações. As ações são operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa (o objetivo faz parte da programação qualitativa e busca responder à pergunta: “o que se pretende alcançar com a implementação da Política Pública?”). As ações podem ser desmembradas em:

• Projetos: operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo;

• Atividades: operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo;

• Operações especiais: não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços.

Pessoal, o objetivo deste artigo não é ser uma aula, portanto, aqui estão os principais assuntos, mas não se limitam a apenas estes, ok?

Antes de irmos para as questões, acesse o site do Direção Concursos e veja os super descontos na semana do consumidor. Você não pode ficar de fora! Vem com a gente!

Vamos fazer algumas questões:

Sobre os tipos de orçamentos públicos, julgue os itens (ADAPTADA). Instituto AOCP– 2018

- O orçamento tradicional preocupa-se com os resultados dos gastos, não somente com os gastos em si.

- O orçamento-programa é parte integrante do plano de governo que efetua o detalhamento das despesas por meio da política econômica, faz a previsão para o próximo exercício, evidenciando os objetivos e metas de programas de trabalhos, bem como a destinação dos recursos praticados nos programas, de acordo com a Lei nº 4.320/64.

- Não existem tipos de orçamentos para as entidades públicas, pois elas podem gastar a medida que recebem os impostos da sociedade.

- o ciclo vicioso do orçamento tradicional ou clássico apresenta exagerado controle contábil do gasto, refletido no obsessivo detalhamento da despesa.

- Incentivo ao gasto indiscriminado para garantir maior fatia nos orçamentos seguintes é uma característica do orçamento tradicional.

Gabarito:

- ERRADO. O orçamento tradicional se preocupa com o objeto do gasto, lembram? Trata-se de uma mera peça contábil

- CORRETO. Exatamente isso. Sugiro que leiam a Lei 4.320, que, inclusive, está no seu edital.

- ERRADO. Essa aqui até um gaiato que foi lá fazer a prova acerta. Óbvio que entidades públicas trabalham com orçamento, ou não estaríamos estudando o orçamento público!!!

- ERRADO. Obsessivo detalhamento das despesas é uma característica do orçamento de base zero, certo?

- CORRETO. A distribuição dos recursos para unidades orçamentárias se dá com base na proporção dos recursos gastos em exercícios anteriores e não em função do programa de trabalho que pretendem realizar. Nesse caso, as distorções são inevitáveis, promovendo um ciclo vicioso baseado no incentivo ao gasto indiscriminado, apenas para garantir maior “fatia” nos orçamentos seguintes. Se você ficou com dúvida, volte lá no início do artigo.

E aí, qual foi o balanço final dessas 5 questões? Acertaram todas? Se não, não tem problema. O importante é monitorar seu desempenho. Lembrando que AFO está inserida em conhecimentos específicos. Nada de estudar só aquilo que você gosta, hein?

Fico por aqui, futuros policiais penais! Bons estudos e até o próximo artigo!

Esteja entre os PRIMEIROS em Fevereiro

O ano começa antes do carnaval, e você pode ser um dos primeiros a começar a estudar antes de todo mundo!

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino:

Fique por dentro de todas as novidades de concurso público por meio do canal do Direção News, no youtube. Acesse aqui!