Pessoal, motivado por um grande número de dúvidas que tenho observado de alunos que estudam para concursos públicos resolvi escrever este artigo, onde vamos analisar o impacto dos juros embutidos na aquisição a prazo de mercadorias para revenda (estoques).

Mas antes de analisar o impacto dos juros na contabilidade temos que entender qual é a função dos juros, não é mesmo?

O que são juros?

Pessoal, de maneira bem simples o conceito de juros está associado ao rendimento que se obtém pelo empréstimo do dinheiro por determinado período de tempo.

O credor da relação (quem emprestou o dinheiro) reconhecerá os juros como uma receita financeira. Por outro lado, o devedor (quem recebeu o dinheiro em empréstimo) reconhecerá os juros como uma despesa financeira.

Perceba, então, que ao mencionar a figura dos juros embutidos sobre uma operação temos duas óticas: a do credor e da devedor.

Qual o impacto dos juros da contabilidade?

Para que nossa conversa sejam ais didática vamos partir de um exemplo.

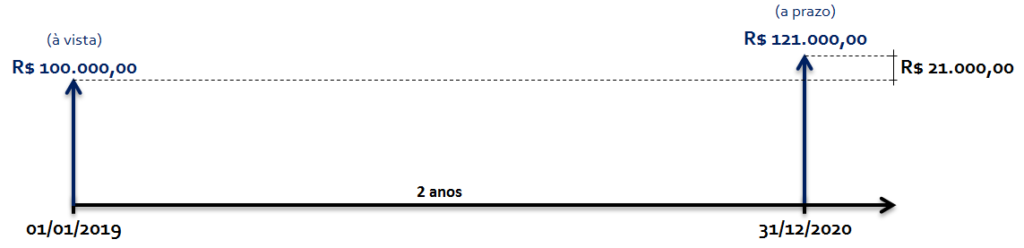

Exemplo: em 01/01/2019 a Entidade X adquiriu mercadorias, a prazo, por R$ 121.000. A data de vencimento das duplicatas ocorrerá em 31/12/2020, ou seja, dois anos após a aquisição. A taxa de juros utilizada na transação foi de 10% ao ano, dado que a merma mercadoria é negociada por R$ 100.000,00 quando a operação é à vista.

Percebe-se claramente que há um elemento de financiamento embutido dentro da aquisição a prazo, dado que dado que o valor a prazo é superior em R$ 21.000,00 ao valor à vista.

Veja as informações acima de forma didática no esquema abaixo:

Bem, agora que já aprendemos que os juros representam o valor do dinheiro do tempo podemos partir para os aspectos contábeis relacionados a tal transação.

CPC 16 – Estoques

Segundo o item 18 do Pronunciamento Técnico CPC 16 – Estoques a entidade geralmente compra estoques com condição para pagamento a prazo. A negociação pode efetivamente conter um elemento de financiamento, como, por exemplo, uma diferença entre o preço de aquisição em condição normal de pagamento e o valor pago; essa diferença deve ser reconhecida como despesa de juros durante o período do financiamento.

Perceba, portanto, que no cenário proposto os juros cobrados de R$ 21.000,00 serão apropriados ao resultado pelo adquirente, como despesa financeira. Mas isso não ocorrerá no ato da aquisição, mas ao longo do período do financiamento (no caso, dois anos).

Sendo assim, no ato da aquisição a entidade realizará o seguinte lançamento contábil:

D – Estoques R$ 100.000,00 (Ativo)

D – Ajuste a Valor Presente de Fornecedores R$ 21.000,00 (Passivo Exigível)

C – Fornecedores R$ 121.000,00 (Passivo Exigível)

Veja que a conta estoques aumentou exatamente o valor que o adquirente pagaria se tivesse realizado a compra à vista (R$ 100.000,00). Isso significa que os juros não devem ser ativados no custo dos estoques.

Qual a função da conta Ajuste a Valor Presente de Fornecedores?

A conta Ajuste a Valor Presente de Fornecedores tem como função apropriar transitoriamente os juros cobrados na operação de aquisição a prazo. Essa função é necessária dado que os juros não são apropriados no momento da aquisição, mas ao longo do período do financiamento (de forma mensal, por exemplo).

Didaticamente vamos calcular a parcela dos juros apropriada ao resultado, na contabilidade do adquirente, em 31/12/2019. Tal cálculo é realizado através do saldo líquido a pagar (saldo da conta Fornecedores deduzido do saldo da conta Ajuste a Valor Presente de Fornecedores).

Despesa Financeira = Saldo Líquido a Pagar x Taxa de Juros

Despesa Financeira = (Fornecedores – Ajuste a Valor Presente) x Taxa de Juros

Despesa Financeira = (R$ 121.000,00 – R$ 21.000,00) x 10%

Despesa Financeira = R$ 10.000,00

Como é o lançamento da despesa financeira relativa ao primeiro ano?

Veja, abaixo, como é o lançamento contábil da despesa financeira referente aos juros cobrados no primeiro ano, de acordo com a taxa de juros de 10%.

D – Despesa Financeira R$ 10.000,00 (Resultado)

C – Ajuste a Valor Presente de Fornecedores R$ 10.000,00 (Passivo Exigível)

Constate que o lançamento acima “consumiu” R$ 10 mil da conta Ajuste a Valor Presente de Fornecedores, que possuía um saldo total de R$ 21 mil em 01/01/2019 e passou a apresentar um saldo, em 31/12/2019, de R$ 11 mil.

Como é cálculo da despesa financeira relativa ao segundo ano?

A despesa financeira do segundo ano (01/01/2020 a 31/12/2020) é igual a R$ 11 mil, referente ao saldo existente na conta Ajuste a Valor Presente de Fornecedores.

Caso prefira você pode calcular tal valor da seguinte forma:

Despesa Financeira = Saldo Líquido a Pagar x Taxa de Juros

Despesa Financeira = (Fornecedores – Ajuste a Valor Presente) x Taxa de Juros

Despesa Financeira = (R$ 121.000,00 – R$ 11.000,00) x 10%

Despesa Financeira = R$ 11.000,00

O lançamento contábil, por sua vez, será o seguinte:

D – Despesa Financeira R$ 11.000,00 (Resultado)

C – Ajuste a Valor Presente de Fornecedores R$ 11.000,00 (Passivo Exigível)

Conclusão

Conclui-se, portanto, que o custo de aquisição de mercadorias não deve ser afetado em função dos juros cobrados numa aquisição a prazo.

Também deduzimos que os juros cobrados na operação não afetam o resultado de imediato, mas apenas ao longo do tempo compreendido entre a data de aquisição e o prazo final do financiamento, de acordo com o regime de competência.

Sendo assim, no ato da aquisição o fato contábil é classificado como permutativo, dado que não há variação no valor da situação líquida.

Por outro lado, a apropriação das despesas financeiras ao resultado (mensalmente) deve ser considerada como fato contábil modificativo diminutivo.

Como isso pode cair em prova de concursos públicos?

Agora vamos ao que interessa, já que tais conceitos despencam em provas de Contabilidade Geral em concursos públicos.

Analise a próxima questão:

(CESPE) Se, em uma compra de materiais para estoque, 50% do valor total for pago à vista e o restante for financiado com juros, tem-se um fato contábil misto.

( ) CERTO ( ) ERRADO

Comentários:

Conforme verificamos a compra de materiais para estoque com juros embutidos é mero fato permutativo. No ato da aquisição não há que se cogitar em apropriação de despesa financeira ao resultado, razão pela qual a afirmativa está falsa.

Lembre-se que a despesa financeira certamente será apropriada ao resultado, mas não no ato da compra e sim mensalmente, ou seja, de acordo com o regime de competência. Neste caso tais apropriações serão consideradas como fatos modificativos diminutivos.

Espero que tenham gostado do tópico discutido, dado que é recorrentemente cobrado em provas de concursos públicos e gera muitas dúvidas nos alunos.

Se você quer se preparar para provas de Concursos Públicos de alto nível através de uma metodologia objetiva não deixe de conhecer GRATUTIAMENTE meus cursos, clicando nas figuras abaixo.

CONTABILIDADE GERAL PARA CONCURSOS PÚBLICOS

CONTABILIDADE AVANÇADA PARA CONCURSOS PÚBLICOS

Grande abraço e bons estudos!

Igor Cintra é Auditor Fiscal da Secretaria da Fazenda do Estado de São Paulo (ICMS/SP), onde exerce a Fiscalização Direta de Tributos. Possui vasta experiência em concursos públicos, tendo ocupado o cargo de Auditor Fiscal do Município de São Paulo (ISS/SP) e Analista Tributário da Receita Federal do Brasil (ATRFB).