Prova com muitas questões de auditoria independente. Nenhuma questão de auditoria fiscal propriamente dita. Vamos lá…. análise sumária… às pressas. Qualquer dúvida ou erro me avisem para reavaliarmos… @profarthurleone

81 – o risco de amostragem em auditoria está associado……..

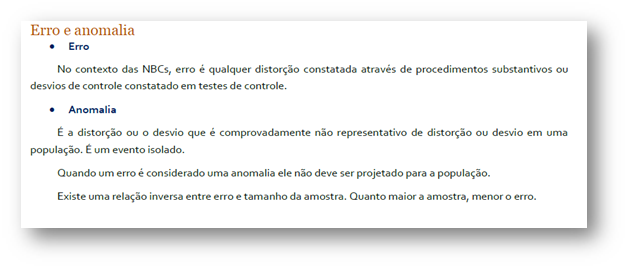

Errado. A definição apresentada é de anomalia. Conceito trabalhado assim em nosso PDF curso.

82 – Preliminarmente aos trabalhos de auditoria….

Certo – Um auditor deve ser independente. Logo, avalia essa condição antes de aceitar um trabalho

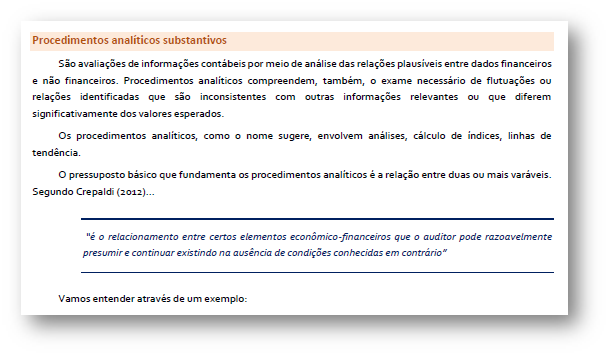

83 – Ao utilizar informações comparáveis…..

Certo. Conforme estudado em nosso PDF….

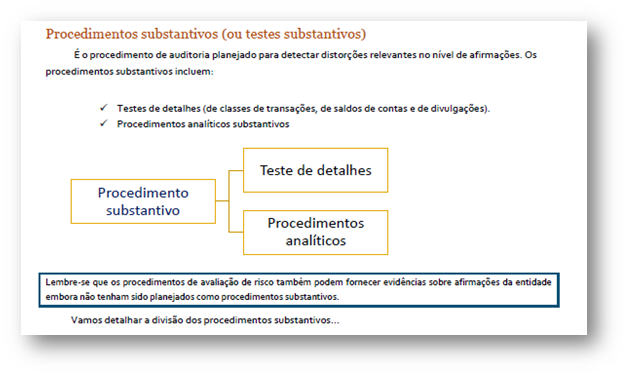

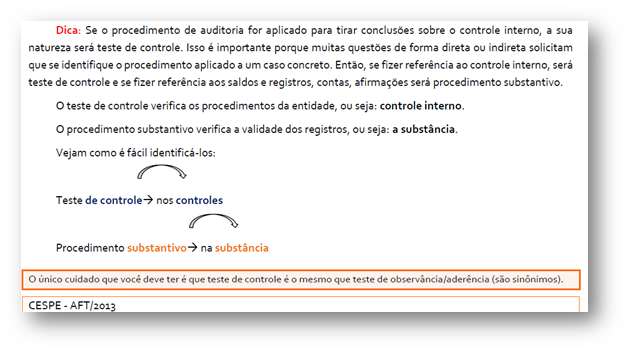

84 – A constatação da existência real….

Errado. Teste de controle testa controle. Para testar a afirmação usamos testes substantivos. Estudado em nosso PDF da seguinte forma:

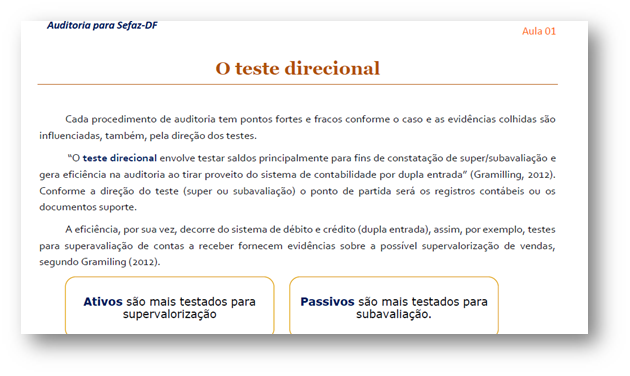

85 – Ao encontrar lançamentos…..

Errado. Ativos são mais testados para Superavaliação. Vimos isso em nosso PDF…

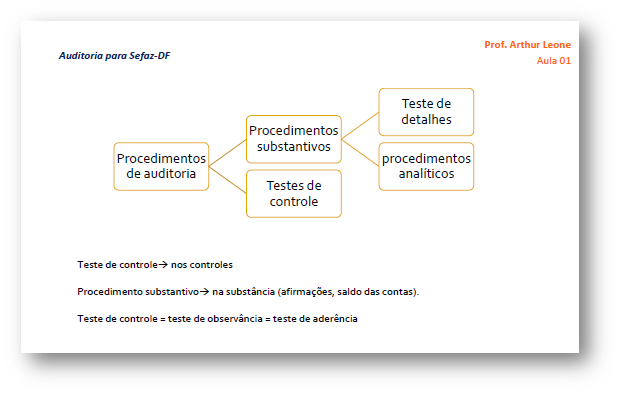

86 – testes de observância em auditoria…..

Certo. Conforme vimos em PDF:

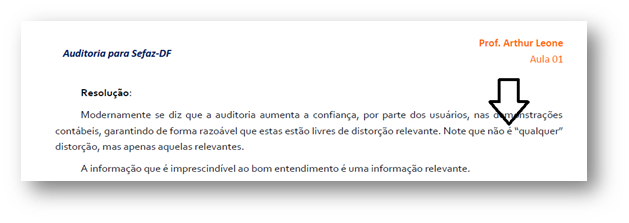

87 – O auditor deve se preocupar…

Errado. Só interessa o que é relevante. Assim apareceu em nosso PDF…

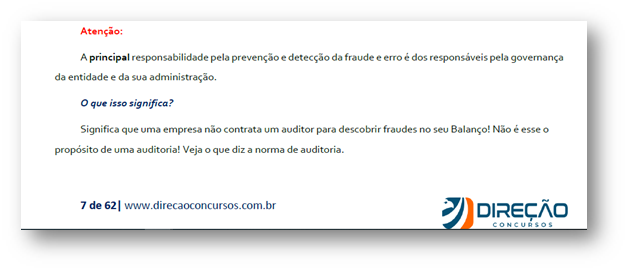

88 – A responsabilidade pela prevenção e detecção…..

Errado. A responsabilidade primária é da ADM e da governança da entidade. Assim apareceu em nosso PDF…

89 – A realização de lançamentos contábeis. Em contas não relacionadas..

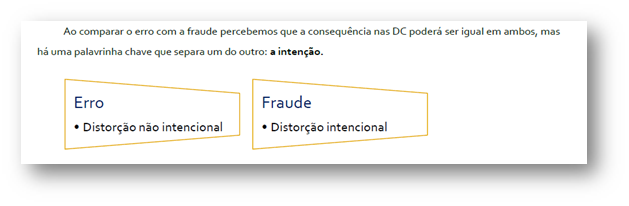

Errado. O que caracteriza a fraude não é o fato de a conta ser não usual, valor alto, baixo, centavos, frequentes, não frequentes e outras bobagens. O que caracteriza a fraude é a intenção de manipular.

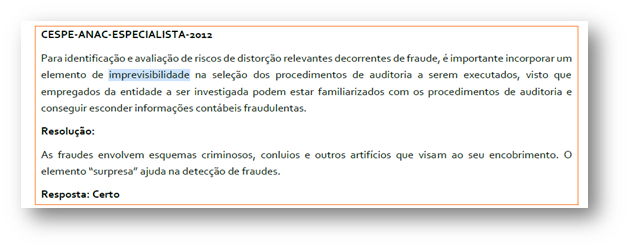

90 – Ao determinar respostas globais para enfrentar os riscos…

Certo. Bem intuitivo. O elemento surpresa faz diferença. Imagine se o auditor avisasse o dia e a hora que iria contar o caixa da empresa? Certamente, iria ser encoberta qualquer distorção se houvesse o aviso prévio. Olha a questão que fizemos no PDF… igualzinha

91 – Omissões intencionais de eventos…

Errado. Com mesmo fundamento da Q89, a “intenção” que define se é Fraude ou Erro.

92 – A opinião do auditor sobre as demonstrações contábeis assegura….

Errado. Alertamos para essa pegadinha clássica assim, no PDF.

93 – O auditor deve, antes de expressar uma opinião, ter obtido…

Certo. No PDF…

95 – As penalidades relativas…

Questão de legislação tributária do DF, não responderei. Mas aposto que está errada hehe.

96 – O auditor do GDF pode solicitar…

Errado. A SPED é ambiente nacional, não do GDF. O Auditor até poderia intimar o contribuinte para a presentar a EFD ICMS/IPI, no caso de omissão. Porém, em princípio, os dados estando no SPED, o fisco já teria acesso. Para responder tranquilamente, bastava saber que é a receita federal que faz a gestão e que se trata de ambiente nacional.

Em diversos momentos abordamos essa liderança da gestão da RFB…

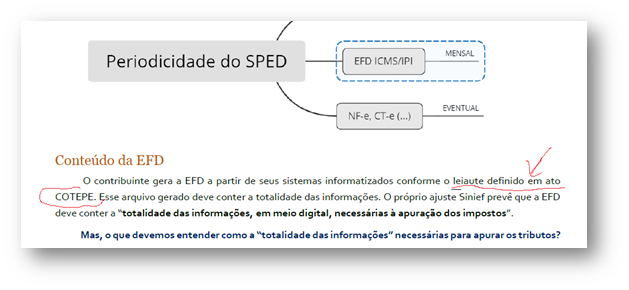

97 – Ao arquivo digital da EFD ICMS/IPI….

Errado. A EFD segue leiaute definido em ato cotepe. Assim abordamos no PDF…

As Questões 98 a 100 abordam legislação tributária. Não responderei.

Grande abraço