Fala pessoal, aqui é o professor Arthur Leone. Nosso curso de auditoria fiscal já está no ar, AQUI

.

CONFIRA UMA DICA SOBRE A NOSSA MATÉRIA…

.

Lembra-se da famosa “planilha da ODEBRECHT” que revelou aquilo que a contabilidade omitia?

Em auditoria fiscal, sempre tem uma “planilha Odebrecht”…

.

Vc é do tipo que se assusta quando em uma prova de Auditoria ( que tradicionalmente é teórica) aparece um monte de tabela?

.

Vou deixar uma dica para vc lidar com esse tipo de questão. Primeiro, antes de paralisar de medo, devemos saber para que servem as planilhas e dados fornecidos. Assim, respondemos à questão e outras tantas que vierem a ser formuladas, pois não se engane… Daria para fazer um monte de questão com um mesmo conjunto de planilhas.

No SEFAZ/AL/2020, uma sequência de assertivas utilizou as tabelas abaixo…

Vc sabe quais informações, em tese, que poderíamos extrair delas?

Veja as tabelas…

Nada mais assustador do que não saber o que fazer com elas numa prova, não é mesmo?

.

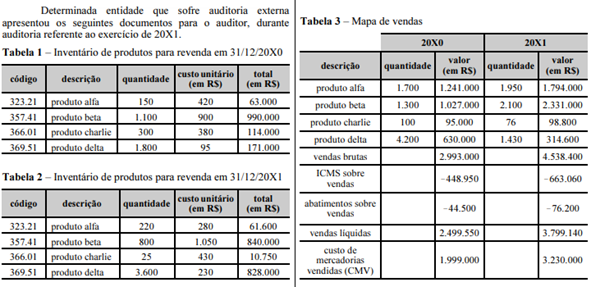

Para que servem as tabelas 1 e 2?

Servem, em tese, para subsidiar as conclusões sobre CMV, super e subavaliação de estoques. Elas trazem o Estoques nas datas 00 e 01, ou seja, o estoque inicial e estoque final. Assim, poderíamos utilizá-la para concluir sobre o CMV ( se fosse o caso):

Outra provável resposta que essa tabela nos fornece é sobre eventual sub/superavaliação, mediante a fórmula:

Essa fórmula deve ser uma igualdade. Quando há um desequilíbrio nessa equação, é sinal de que há compras “por fora” ou vendas “por fora”.

.

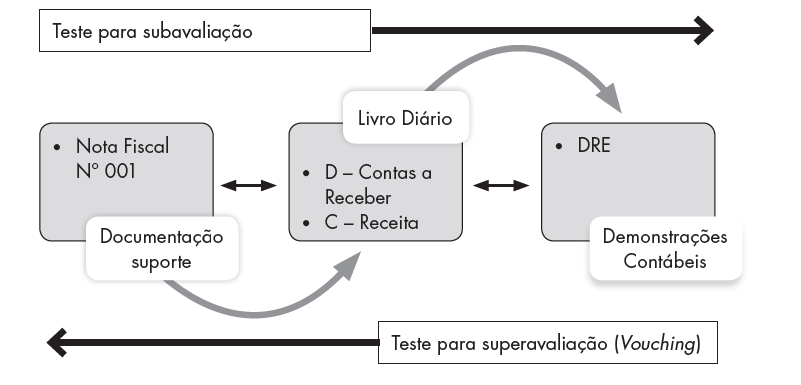

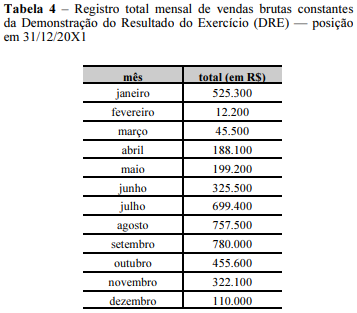

Na planilha 03- “mapa de vendas”- temos um importante documento para aplicação em auditoria. Esse dado da planilha 03 ( que está fora da contabilidade!) pretende ser o “mais correto de todos”, pois é documento interno, não é publicado em jornal ou informado ao Fisco nas declarações de impostos. A lógica da auditoria fiscal e das suas questões típicas, em prova, é que a contabilidade formal conterá omissões para fugir dos tributos, especialmente a omissão de receitas. Assim, a contabilidade formal estará “maquiada” com omissão de receitas e deveremos buscar a verdade em outros documentos mediante aplicação da técnica possível no caso (confrontar um documento com outro, por exemplo).

Um modus operandi “batido” é buscar as informações “fora” da contabilidade. Assim, ganham importância esses documentos internos como “mapa de vendas”, “relação de clientes”, “relatório de comissões de vendedores” e outros que possam revelar o montante real das operações, seja em qual conta for. Assim, essa planilha “mapa de vendas” será fundamental para confrontar com a DRE – planilha 4 ( que é documento oficial).

Essa abordagem tem relação com o instituto da direção dos testes: Se as DC’s ou declarações de impostos contém omissões, não adianta procurar em tais registros, pois, se foi omitido, não encontraremos nada lá. A verdade se revela a partir da busca fora deles. Então a “direção do teste” é do documento para a contabilidade, e não o inverso. Veja a direção do teste:

Esse “mapa de vendas” seria a nossa própria “planilha da Odebrecht”

Observe:

Se a DRE contém omissão de receita, só conseguiremos demonstrar tal fato buscando em fontes alternativas de informação como relatórios internos de vendas, de comissões de vendedores etc. Como estes documentos são para fins gerenciais, normalmente são verdadeiros os dados, já que são subsídios ao gestor, ao sócio etc. É o controle do Caixa 2 ( na pior das hipóteses) ou a informação livre de erros ( na melhor das hipóteses).

.

Percebe por que esses documentos são importantes?

.

Eles tendem para a verdade, pois é um controle “privado” das operações. Não é repassado ao Fisco ou é publicado em Jornal como as DC’s.

Bom, esse foi o sentido básico dos documentos fornecidos pela questão, o que acaba sendo um bom parâmetro sobre uma auditoria fiscal. Agora vejamos a questão propriamente dita, baseada nas planilhas acima:

.

CESPE/SEFAZ AL/2020

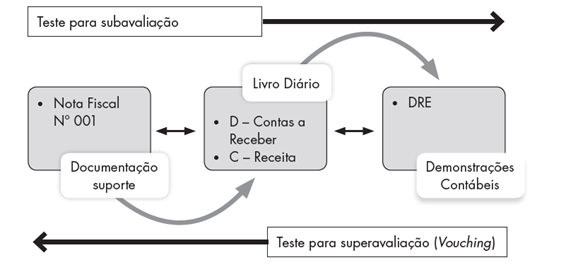

Considerando-se os documentos apresentados, será necessário realizar testes para verificar a superavaliação da conta clientes.

Resolução:

O valor das vendas anotados nos mapas de venda são superiores aos escriturados na contabilidade. Podemos concluir que a entidade vem omitindo receitas e suas respectivas contrapartidas como Caixa e Clientes, na contabilidade formal. A contabilidade paralela (mapa de venda) registra a realidade enquanto a contabilidade formal registra realidade artificial (omite receitas). O que se deve testar, portanto, é a subavaliação de clientes, de receitas, de caixa etc.

Olha aí a direção do teste! Do documento para a contabilidade, e não o inverso.

Resposta: errado

.

Se vc precisa entender a auditoria fiscal, consulte o curso focado em AUDITORIA FISCAL AQUI

Precisa de um curso de Auditoria tradicional? Veja AQUI

Conheça nosso livro de Auditoria AQUI

Confira os demais cursos de Auditoria, Legislação tributária Federal para RFB e Simples Nacional para todos os fiscos AQUI.

Siga-me no IG AQUI

Siga-me no FB AQUI

Se quiser esse material no formato PDF, colorido e tal… , AQUI

Ah, também estamos lá no PDF 2.0 do QC/DIREÇÃO

Grande abraço

Arthur Leone