Fala pessoal!

Professor Marcelo Soares na área para mais um bate-papo.

Antes de começarmos, quero te deixar um convite muito especial: participe gratuitamente do Administração faixa preta, maior canal de questões comentadas de administração do Telegram. Já possuímos mais de 500 questões. Você tem acesso a comentários completos em áudio e videoaulas exclusivas. Asseguro que seu nível em Administração vai subir de faixa.

Pois bem. Feito o convite, vamos ao que interessa. Hoje, conversaremos sobre Balanced Scorecard ou BSC.

Vejamos a missão do Banco do Brasil: “ser um banco de mercado, competitivo e rentável, atuando com espírito público em cada uma de suas ações junto à sociedade.”

Concorda que é um pouco subjetivo? O que significa ser um banco competitivo e rentável? O que significa atuar com espírito público em suas ações?

A ideia do BSC é justamente retirar esse caráter subjetivo da missão e visão das organizações. O BSC transforma, por exemplo, o caráter competitivo que consta na missão no BB em um objetivo estratégico claro: estar entre os três primeiros bancos no número de empréstimos consignados em folha.

Em seguida, define-se um indicador para acompanhar a evolução desse objetivo, por exemplo, número de empréstimos consignados.

Indicador é uma variável utilizada para medir a evolução de um objetivo. Vamos imaginar que você tenha o objetivo de ficar em forma. Para acompanhar a evolução desse objetivo você utilizará alguns indicadores: peso, taxa de gordura corporal, Índice de Massa Corporal – IMC, etc

Aumentando-se ainda o nível de detalhamento, desdobra-se o objetivo em metas específicas utilizando um indicador: aumentar em 12% o número de empréstimos consignados até o ano de 2020.

Para atingir essa meta e esse objetivo precisarei estabelecer iniciativas (planos de ação), tais como: aumentar meus canais de distribuição de produtos (firmar convênios com empresas e/ou administração pública), treinar empregados para aumentar a taxa de conversão de vendas, etc.

Perceba que o BSC retira o subjetivismo e ao esmiuçar a visão transforma a implantação da estratégia em uma atividade a ser realizada por todos.

Para que a implantação do BSC seja bem-sucedida existem alguns aspectos que se tornam primordiais a depender da estratégia da empresa. Pode ser firmar um contrato com um fornecedor-chave, o acesso a um novo canal de distribuição ou mesmo um treinamento amplo dos empregados. Todos esses aspectos essenciais para a implantação da estratégia recebem o nome de fatores críticos de sucesso.

Um aspecto inovador do BSC foi que ele transpôs os indicadores para além da área financeira. Antes do BSC já existiam outros instrumentos de medição de desempenho, porém esses instrumentos voltavam-se exclusivamente para aspectos financeiros: rentabilidade, lucro, retorno sobre o investimento etc. Aspectos como treinamento de empregados, satisfação dos clientes, acurácia dos processos internos, dentre outros, eram simplesmente negligenciados por esses medidores de desempenho.

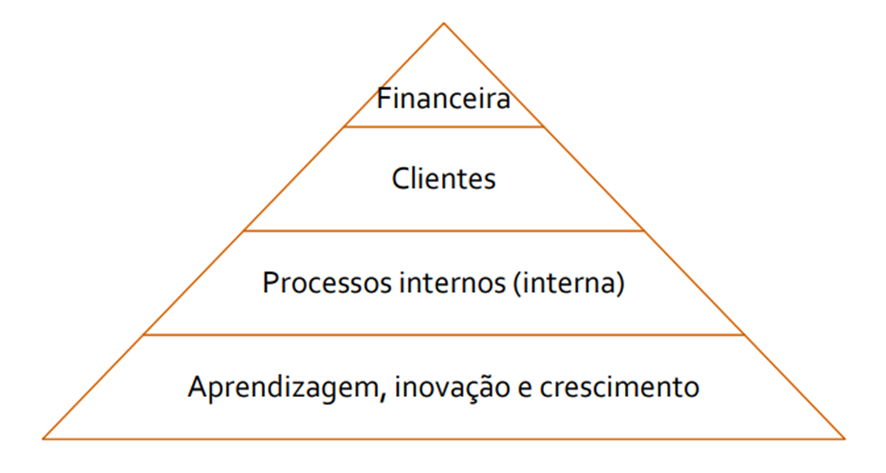

Agora que já temos uma boa noção geral do papel do BSC, vejamos um conceito que pode ser cobrado na sua prova:

Vejamos cada uma das perspectivas:

Perspectiva Financeira

Nessa perspectiva analisam-se as medidas financeiras de desempenho que indicam se a estratégia de uma empresa, sua implementação e execução estão contribuindo para melhores resultados financeiros. Os objetivos financeiros, em geral, relacionam-se com a receita operacional, o retorno sobre o capital empregado ou sobre o valor econômico agregado.

Perspectiva do Cliente

O Balanced Scorecard permite que se identifiquem os segmentos de clientes e mercados nos quais a unidade de negócios competirá e as medidas de desempenho nesses segmentos-alvo. Entre as principais medidas dessa perspectiva estão: satisfação do cliente, retenção de clientes, aquisição de novos clientes, lucratividade dos clientes e participação no segmento-alvo.

Perspectiva dos Processos Internos

Nessa perspectiva, identificam-se os processos internos críticos nos quais a empresa deve alcançar a excelência. Nessa categoria encontram-se os processos capazes de atrair e reter clientes, satisfazer as expectativas dos acionistas de excelentes retornos financeiros.

Nessa perspectiva reside um ponto de divergência das abordagens tradicionais e a proposta pelo BSC. As abordagens tradicionais monitoram e tentam melhorar os processos existentes, seja em aspectos financeiros, de qualidade ou tempo. A abordagem do BSC, por outro lado, costuma resultar na identificação de processos inteiramente novos, isto porque o BSC ressalta os objetivos dos processos internos, os quais podem estar sendo negligenciados.

Perspectiva do Aprendizado e Crescimento

A quarta perspectiva do BSC, aprendizado e crescimento, identifica a infraestrutura que a empresa deve construir para gerar crescimento e melhoria no longo prazo. É improvável que as empresas sejam capazes de atingir suas metas de longo prazo para clientes e processos internos utilizando as tecnologias e capacidades atuais, especialmente, em vista da progressiva competitividade nos mercados. O aprendizado e crescimento provêm de três fontes principais:

1. Pessoas (Capital humano): representa a disponibilidade de talentos e know-how necessários para sustentar as ações estratégicas.

2. Sistemas (Capital da informação): representa a disponibilidade de informações relevantes e precisas que estão disponíveis para que os funcionários realizem suas atividades, relaciona-se com sistemas, infraestrutura de informação e redes.

3. Procedimentos organizacionais (Capital organizacional): representa a capacidade dos procedimentos da organização de motivar e mobilizar os empregados. Além disso, busca alinhar metas pessoais (dos indivíduos) com a estratégia da organização.

Um ponto importante e que costuma ser cobrado: o Balanced scorecard pode ser utilizado em instituições públicas. Como essas instituições não visam lucro, são necessárias algumas adaptações nas perspectivas e dos indicadores.

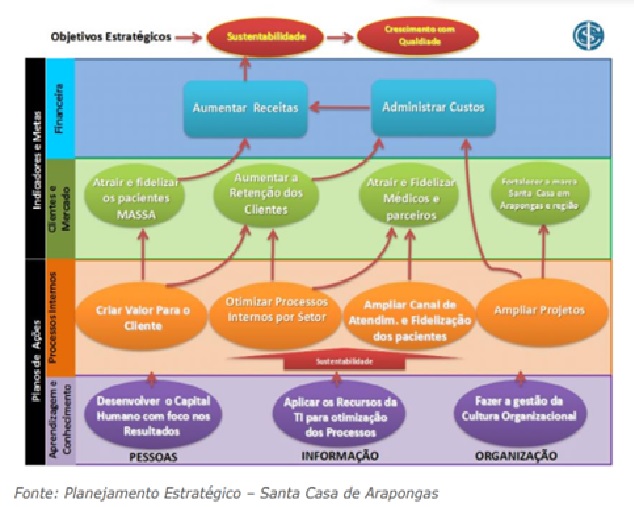

O BSC foi estruturado pressupondo uma relação de causa e efeito entre as perspectivas e seus respectivos objetivos. Vamos entender melhor isso: Norton e Kaplan (1997) pontuam que em vez de nos obrigar a fazer escolhas complexas, podemos utilizar medidas diversificadas para interligar por uma série de relações de causa e efeito as atividades à estratégia da empresa. Nesse sentido, é possível demonstrar no BSC como investimentos na reciclagem de funcionários, tecnologia da informação e produtos e serviços inovadores melhores melhoram radicalmente o desempenho financeiro futuro.

Em termos simples: ao aprimorarmos a base (perspectiva de aprendizagem, inovação e crescimento) teremos condições de melhorar nossos processos internos, assim, conseguiremos agregar maior valor a nossos clientes o que, por fim, resultará em um resultado financeiro sustentável. Consegue perceber que uma perspectiva influencia na outra? Essas relações de causa e efeito são ilustradas por meio de um diagrama denominado de mapa estratégico.

Veja um exemplo de mapa estratégico:

Vamos resolver algumas questões?

FGV – AL-RO – Analista Legislativo – Administração- 2018

Uma empresa do setor de e-commerce elabora o mapa estratégico para a realização do Balanced Scorecard.

Relacione os objetivos estratégicos, listados a seguir, às perspectivas correspondentes.

1. Aumentar o lucro líquido.

2. Aumentar o nível de satisfação dos funcionários.

3. Reduzir as devoluções de produtos.

4. Aumentar o market-share.

( ) Perspectiva Financeira.

( ) Perspectiva do Cliente.

( ) Perspectiva dos Processos Internos.

( ) Perspectiva do aprendizado e crescimento.

Assinale a opção que apresenta a sequência correta, segundo a ordem apresentada.

a) 1 – 2 – 3 – 4.

b) 1 – 4 – 3 – 2

c) 3 – 2 – 1 – 4.

d) 2 – 1 – 4 – 3.

e) 4 – 2 – 3 – 1.

COMENTÁRIO:

O Balanced Scorecard é uma ferramenta de gestão estratégica utilizada para implementação e acompanhamento da estratégia, ou seja, responsável por traduzir a visão de futuro, missão e estratégia organizacional em indicadores e metas em quatro perspectivas: aprendizagem e crescimento, processos internos, clientes e financeira.

Vamos organizar as afirmativas de acordo com os objetivos estratégicos de cada perspectiva:

(1. Aumentar o lucro líquido) Perspectiva Financeira.

Tudo que contribui para o resultado financeiro faz parte dessa perspectiva financeira.

(4. Aumentar o market-share) Perspectiva do Cliente.

Aumentar o Market-share é aumentar a sua fatia de participação, ou seja, atrair mais clientes. Corresponde a perspectiva de clientes.

(3. Reduzir as devoluções de produtos) Perspectiva dos Processos Internos.

Reduzir as devoluções tem a ver com a qualidade e as características dos produtos, portanto, perspectiva de processos internos.

(2. Aumentar o nível de satisfação dos funcionários) Perspectiva do aprendizado e crescimento.

Melhorar o treinamento dos funcionários bem como a motivação pertence a perspectiva de aprendizado e crescimento.

Portanto, a sequência é 1-4-3-2.

Gabarito: B.

FGV – AL-RO – Assistente Legislativo – Técnico em Logística – 2018

Assinale a opção que apresenta o conceito de Balanced Scorecard.

a) É o sistema de informação que reúne indicadores de desempenho que servem de base para um mapa estratégico construído a partir dos indicadores financeiros.

b) É a ferramenta de gestão que se traduz em um mapa estratégico, em que são apresentados os índices de qualidade e as medidas financeiras do desempenho passado.

c) É o conjunto de indicadores que representa problemas ou riscos potenciais, através de quantificações que buscam estabelecer prioridades para abordá-los.

d) É a ferramenta que permite o mapeamento dos processos da organização e a padronização dos mesmos, visando à melhoria da qualidade e à redução de custos.

e) É o sistema que traduz a missão e a estratégia da empresa em um conjunto de medidas de desempenho que serve de base para um sistema de medição e gestão estratégica.

COMENTÁRIO:

Devemos buscar a alternativa que melhor descreva o conceito de Balanced Scorecard. Para tanto, devemos relembrar o conceito trazido pelos próprios criadores da ferramenta: “ferramenta completa que traduz a visão e a estratégia da empresa em num conjunto coerente de medidas de desempenho.”

Vamos analisar cada uma das alternativas:

Alternativa A. Errado. A alternativa limita o BSC a indicadores financeiros. O BSC, na verdade, foi inovador justamente por conjugar indicadores financeiros com indicadores não financeiros.

Alternativa B. Errado. O BSC não se limita a índices de qualidade tampouco a indicadores financeiros. Trata-se de uma ferramenta holística, ou seja, abrangente que conjuga indicadores de diferentes perspectivas: financeira, cliente, processos internos e crescimento e aprendizado.

Alternativa C. Errado. O BSC não é um indicador de problemas. Para priorização de problemas podemos utilizar ferramentas como Matriz GUT ou Diagrama de Pareto.

Alternativa D. Errado. O BSC não é uma ferramenta para mapeamento de processos. Os processos são mapeados e consolidados em um fluxograma. Um software muito utilizado para realização do mapeamento de processos é o Bizagi.

Alternativa E. Certo. Alternativa praticamente reproduz a literalidade do conceito de BSC apresentado por Norton e Kaplan.

Gabarito: E

Espero que tenha curtido nosso bate-papo de hoje. Se quiser aprofundar seus conhecimentos em Administração, sugiro que conheça nossos cursos.

Além disso, se gosta de material gratuito de Administração, não deixa de conferir nosso canal no Telegram e nosso canal no Youtube.

Forte Abraço e até o nosso próximo encontro.