Olá concurseiros, tudo bem? O objetivo deste artigo é orientar você a respeito dos principais pontos da legislação do concurso ISS BH, mais precisamente sobre o IPTU BH.

Com esta orientação você saberá o que focar e/ou revisar em seus estudos do concurso ISS BH. Abaixo, segue o pentagrama do que considero mais importante no estudo de qualquer legislação para fins de prova:

1 – Concurso ISS BH: Fato Gerador – IPTU BH (Art. 1º)

Art. 63 – O imposto sobre a Propriedade Predial e Territorial Urbana – IPTU – tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel, por natureza ou acessão física, como definido na lei civil, localizado na Zona Urbana do Município.

Veja abaixo a definição dos termos acima destacados.

– propriedade: é o direito subjetivo absoluto (com eficácia erga omnes) que permite a uma pessoa (denominada então “proprietário”) o gozo de uma coisa (uso, fruição e disposição), em todas as suas relações como indivíduo.

– domínio útil: o domínio útil, embora seja um direito real, não passa de uma soma de direitos que se destacam da propriedade para serem exercidos por pessoa diversa do proprietário.

– posse: é o exercício fático de alguns dos poderes decorrentes do domínio, quais sejam: usar, fruir ou gozar, dispor e reivindicar ou reaver.

Mas, o que caracteriza zona urbana?

De acordo com o artigo §1º do 32 do CTN, considera-se zona urbana os imóveis com no mínimo dois dos seguintes melhoramentos:

I – meio-fio ou calçamento, com canalização de águas pluviais;

II – abastecimento de água;

III – sistema de esgotos sanitários;

IV – rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

V – escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

2 – Não incidência – IPTU BH (Art. 3º)

Art. 1º – A partir de 1º de janeiro de 2010, ficam isentos do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU – os imóveis com tipo de ocupação exclusivamente residencial cujo valor venal, na data do lançamento, não for superior a R$40.000,00 (quarenta mil reais).

§ 2º – A isenção prevista no caput deste artigo não se aplica aos imóveis identificados como vaga de garagem.

Art. 98 – O Executivo, através de decreto, poderá:

I – Conceder descontos pelo pagamento antecipado do IPTU e das taxas que com ele são cobradas;

II – Autorizar o pagamento do IPTU e das taxas que com ele são cobradas em parcelas mensais, até o máximo de 12 (doze);

Art. 102 – O Executivo poderá, anualmente, conceder isenção do IPTU e das taxas que com ele são cobradas, aos proprietários:

I – De imóveis edificados, de ocupação exclusivamente residencial, classificados no padrão de acabamento popular, cujo valor venal à época do lançamento não exceda ao valor de 900 (novecentas) UFPBH;

II – De imóvel não edificado, não situado na zona de uso comercial e industrial e que constitua a sua única propriedade, desde que o valor venal, à época do lançamento, não exceda o valor de 90 (noventa) UFPBH.

Regra: isenção de imóveis com valor venal até 40 mil (não se aplica nas garagens);

Assim, o Executivo poderá:

– Conceder benefícios no pagamento: parcelamento e/ou parcelamento em até 12 vezes.

– Conceder isenção: imóvel residencial até 900 UFPBH e/ou imóvel não edificado de até 90 UFPBH;

Esteja entre os PRIMEIROS em Fevereiro

O ano começa antes do carnaval, e você pode ser um dos primeiros a começar a estudar antes de todo mundo!

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino:

3 – Base de cálculo – IPTU BH (Art. 5º)

Art. 69 – A base de cálculo do imposto é o valor venal do imóvel.

Regra Geral: o valor venal do imóvel;

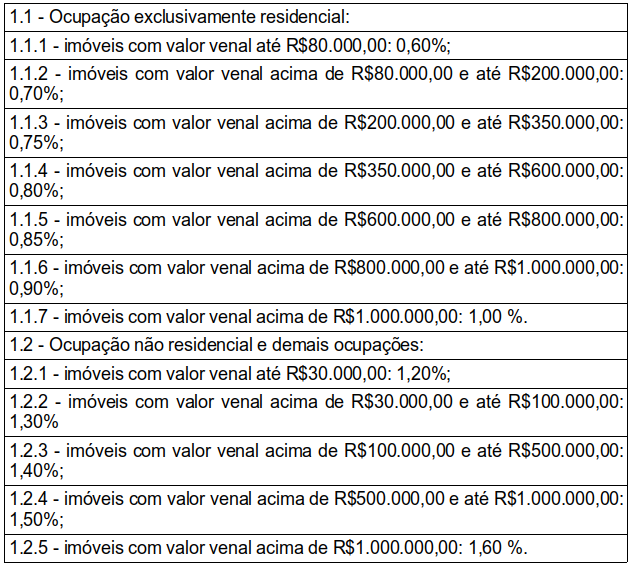

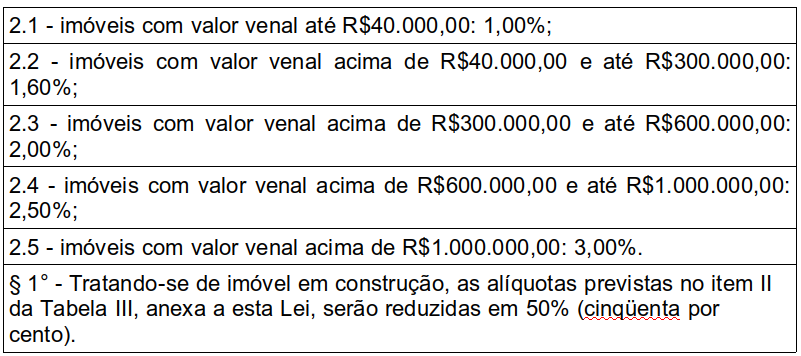

4 – Alíquota – IPTU BH (Art. 14)

Art. 5º – A partir de 1º de janeiro de 2010, a Tabela III, anexa à Lei nº 5.641, de 22 de dezembro de 1989, passa a vigorar com a seguinte redação:

1 – IMÓVEIS EDIFICADOS:

2 – LOTES OU TERRENOS NÃO EDIFICADOS:

5 – Prazos – IPTU BH (Art. 32)

Art. 86 – O prazo para inscrição no Cadastro Imobiliário é de 30 (trinta) dias, contados da data de expedição do documento hábil, conforme dispuser o regulamento.

Art. 87 – O órgão fazendário competente poderá intimar o obrigado a prestar informações necessárias à inscrição, as quais serão fornecidas no prazo de 30 (trinta) dias, contados da intimação.

Art. 90 – As pessoas físicas ou jurídicas que gozem de isenção ou imunidade ficam obrigadas a apresentar à Prefeitura o documento pertinente à venda de imóvel de sua propriedade, no prazo de 30 (trinta) dias, contados da expedição do documento.

Atenção: prazos são, conforme observamos acima, em grande parte 30 dias.

Orientação Final concurso ISS BH:

Não deixe de ler na integra os artigos citados anteriormente, para melhor aprofundar o tema. Acreditamos que da legislação estudada, estes são, de fato, os artigos com maior probabilidade de serem cobrados!

Por fim, caso queira saber mais pontos relevantes do estudo e/ou aprofundar o conteúdo, mantenha-se informado sobre as minhas lives e video aulas!

Qualquer dúvida ou complemento a respeito do tema, deixe nos comentários.

Vítor Macau – @professorvitormacau

Fique por dentro de todas as novidades de concurso público por meio do canal do Direção News, no youtube. Acesse aqui!