Olá concurseiro, tudo bem? Neste post lhe apresento os 5 tópicos mais importantes sobre o ISS BH (imposto), tema que vai cair no seu concurso Concurso ISS BH.

O objetivo deste artigo é orientar você a respeito dos principais pontos da legislação do estado do ISS BH. Com esta orientação você saberá o que focar e/ou revisar em seus estudos de maneira mais eficiente.

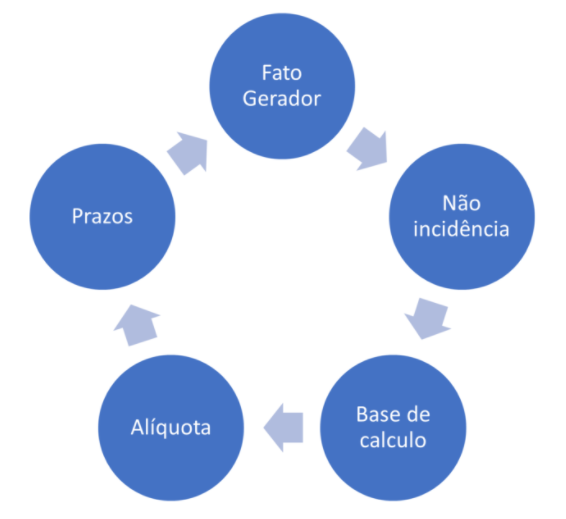

Abaixo segue o pentagrama do que considero mais importante no estudo de qualquer legislação, para fins de prova:

A lei que servirá de base para este estudo é a Lei 5530/89, conforme link abaixo.

1 – Concurso ISS BH: Fato Gerador – ISS BH (Art. 1º)

Art. 1º – O Imposto sobre Serviços de Qualquer Natureza – ISSQN – tem como fato gerador a prestação de serviço definido em lei complementar, constante da Lista de Serviços que integra o Anexo Único desta Lei, ainda que esse não constitua atividade preponderante do prestador.

§ 1º – O ISSQN incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado em outro país.

(Saiba mais: a lei complementar a incidência do ISS pela atividade realizada mesmo fora do Brasil (total ou parcialmente), sendo determinante o usuário se localizar dentro do município e auferir as vantagens do serviço prestado).

Atenção: os serviços em que incide ISS são taxativamente descritos na LC 116. Acesse a LC/03!

2 – Não incidência – ISS BH (Art. 3º)

Art. 2º – O ISSQN não incide sobre:

I – a exportação de serviço para o exterior do País;

(Saiba mais: o serviço desenvolvido no País, cujo resultado se verifique no Brasil, ainda que o pagamento seja feito por residente no exterior, incide ISS).

II – a prestação de serviço em relação de emprego, de trabalhador avulso, de diretor e membro de conselho consultivo ou de conselho fiscal de sociedade e fundação, bem como de sócio-gerente e de gerente-delegado;

(Saiba mais: O trabalhador avulso é uma pessoa física, que presta serviço a várias empresas – chamadas de tomadoras de serviço – e não possui vínculo empregatício).

III – o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, os juros e os acréscimos moratórios relativos a operação de crédito realizada por instituição financeira.

(Saiba mais: Valores mobiliários são os títulos financeiros negociados diariamente no mercado financeiro, tais como: ações, contratos futuros, subscrição, BDR, etc.).

3 – Base de cálculo (Art. 5º)

Art. 5º – O preço do serviço é a base de cálculo do ISSQN e é considerado, para fins desta Lei, como o valor total recebido ou devido em consequência da prestação do serviço, vedadas deduções, exceto as expressamente autorizadas em Lei.

Regra Geral: o valor total recebido ou devido em consequência da prestação do serviço;

Incorporam-se a Base de Calculo:

I – o valor acrescido e o encargo de qualquer natureza;

II – o desconto e o abatimento concedido sob condição

(Atenção: não incorpora os descontos incondicionados).

4 – Alíquota (Art. 14)

Regra Geral: 5%

Exceções:

– 3%: serviços prestados por sociedade constituída como cooperativa de trabalho;

– 2.5% para os serviços:

(i) serviços de pesquisa de opinião pública;

(ii) serviços de resposta audível (Centrais de Telemarketing) – subitem 17.02;

(iii) serviços de cobrança amigável de dívidas e outros direitos vencidos, prestado exclusivamente mediante teleatendimento por centrais de atendimento telefônico (call center) – subitem 17.22

(iv) serviços:

1 – Serviços de informática e congêneres.

7.01 – Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo e congêneres.

7.03 – Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia.

7.20 – Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres.

10.01 – agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de crédito, de planos de saúde e de planos de previdência privada.

10.03 – Agenciamento, corretagem ou intermediação de direitos de propriedade industrial, artística ou literária.

10.09 – Representação de qualquer natureza, inclusive comercial.

10.10 – Distribuição de bens de terceiros.

III – 3% (três por cento) para os serviços:

4 – Serviços de saúde, assistência médica e congêneres.

8 – Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza.

35 – Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas.

3.02 – Cessão de direito de uso de marcas e de sinais de propaganda.

7.19 – Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo.

7.21 – Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, testemunhagem, pescaria, estimulação e outros serviços relacionados com a exploração e explotação de petróleo, gás natural e de outros recursos minerais.

9.02 – Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres.

9.03 – Guias de turismo.

10.02 – Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer.

10.04 – Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil (leasing), de franquia (franchising) e de faturização (factoring).

10.05 – Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito de Bolsas de Mercadorias e Futuros, por quaisquer meios.

10.06 – Agenciamento marítimo.

10.07 – Agenciamento de notícias.

10.08 – Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios.

12.01 – Espetáculos teatrais.

12.03 – Espetáculos circenses.

12.07 – Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e congêneres.

12.11 – Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador.

12.12 – Execução de música.

13.05 – Composição gráfica, inclusive confecção de impressos gráficos, fotocomposição, clicheria, zincografia, litografia e fotolitografia, exceto se destinados a posterior operação de comercialização ou industrialização, ainda que incorporados, de qualquer forma, a outra mercadoria que deva ser objeto de posterior circulação, tais como bulas, rótulos, etiquetas, caixas, cartuchos, embalagens e manuais técnicos e de instrução, quando ficarão sujeitos ao ICMS.

17.06 – Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários.

17.08 – Franquia (franchising)

17.12 – Administração em geral, inclusive de bens e negócios de terceiros (inclusive a administração de imóveis).

17.24 – Apresentação de palestras, conferências, seminários e congêneres.

5 – Prazos (Art. 32)

Art. 32 – O contribuinte que não concordar com o valor estimado poderá apresentar reclamação no prazo de 30 (trinta) dias, contado da data de publicação do despacho.

Prazo entrar recurso: 30 dias

Orientação Final concurso ISS BH:

Não deixe de ler na integra os artigos citados anteriormente, para melhor aprofundar o tema. Acreditamos que da legislação estudada, estes são, de fato, os artigos com maior probabilidade de serem cobrados!

Caso queira saber mais pontos relevantes do estudo e/ou aprofundar o conteúdo, mantenha-se informado sobre as minhas lives e video aulas!

Gostou de ler sobre os 5 tópicos mais importantes sobre o ISS BH foram úteis para seus estudos? Diga nos comentários.

Vítor Macau – @professorvitormacau

Esteja entre os PRIMEIROS em Fevereiro

O ano começa antes do carnaval, e você pode ser um dos primeiros a começar a estudar antes de todo mundo!

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino:

Fique por dentro de todas as novidades de concurso público por meio do canal do Direção News, no youtube. Acesse aqui!