Hora do gabarito Receita Federal Contabilidade Geral! Seguem os gabaritos extraoficiais da prova de Contabilidade Geral aplicada pela banca FGV na manhã deste domingo, dia 19 de março de 2023, para o provimento do cargo de Analista Tributário da Receita Federal.

Foram cobrados conceitos de diversos pronunciamentos técnicos emitidos pelo CPC.

Lembrando que você pode conferir todas as respostas dos professores do Direção Concursos:

A correção em vídeo do gabarito Receita Federal será realizada no link abaixo, a partir de 19h30, horário de Brasília:

Vamos, então, para a análise das questões.

Questão 36 (Prova Tipo 4 – Azul) – Gabarito Receita Federal

Na contabilização do estoque de uma entidade do setor industrial…

Comentários:

Segundo o Pronunciamento Técnico CPC 16 os gastos com armazenamento não são incluídos no custo dos estoques e reconhecidos como despesa do período em que são incorridos, a menos que sejam necessários ao processo produtivo entre uma e outra fase de produção.

Com isso, correta a alternativa D.

Gabarito Extraoficial: D

Questão 37 (Prova Tipo 4 – Azul)

Uma sociedade apresentava os seguintes ativos em seu Balanço Patrimonial, em 31/12/X0:

Comentários:

Segundo o item 8 do Pronunciamento Técnico CPC 28 são exemplos de propriedades para investimento:

(a) terrenos mantidos para valorização de capital a longo prazo e não para venda a curto prazo no curso ordinário dos negócios;

(b) terrenos mantidos para futuro uso correntemente indeterminado (se a entidade não tiver determinado que usará o terreno como propriedade ocupada pelo proprietário ou para venda a curto prazo no curso ordinário do negócio, o terreno é considerado como mantido para valorização do capital);

(c) edifício que seja propriedade da entidade (ou ativo de direito de uso relativo a edifício mantido pela entidade) e que seja arrendado sob um ou mais arrendamentos operacionais;

(d) edifício que esteja desocupado, mas mantido para ser arrendado sob um ou mais arrendamentos operacionais;

(e) propriedade que esteja sendo construída ou desenvolvida para futura utilização como propriedade para investimento.

Com isso, conclui-se que o saldo da conta Propriedades para Investimentos será de R$ 480 mil (70 mil + 120 mil + 140 mil + 150 mil).

Gabarito Extraoficial: E

Questão 38 (Prova Tipo 4 – Azul) – Gabarito Receita Federal

A Lei n° 11.941/09 trouxe alterações…

Comentários:

Coligada, por definição, é a entidade sobre a qual o investidor tem influência significativa.

Influência significativa, por sua vez, é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

Com isso, correta a alternativa E.

Gabarito Extraoficial: E

Questão 39 (Prova Tipo 4 – Azul)

De acordo com as modificações trazidas pelas Leis 11.638/07 e 11.941/09 no patrimônio líquido…

Comentários:

Como regra geral, os valores registrados na conta Ajustes de Avaliação Patrimonial deverão ser transferidos para o resultado do exercício à medida que os ativos e passivos forem sendo realizados.

Com isso, correta a alternativa A.

Gabarito Extraoficial: A

Questão 40 (Prova Tipo 4 – Azul)

Em 02/01/X1, uma entidade adquiriu computadores, para utilizar em sua área administrativa…

Comentários:

Considerando os dados iniciais conclui-se que o custo de aquisição do item corresponde ao seu valor à vista, de R$ 45 mil. Portanto, a despesa anual de depreciação será de R$ 9 mil (R$ 45 mil / 5 anos).

A diferença entre o valor pago a prazo, de R$ 50 mil, e o valor à vista, de R$ 45 mil, será apropriado ao resultado como despesa financeira, de acordo com o regime de competência, entre o momento da compra (02/01/X1) e o vencimento da duplicata (31/12/X1).

Assim, na DRE de X1 a entidade reconhecerá uma despesa de depreciação de R$ 9 mil e uma despesa financeira de R$ 5 mil.

Com isso, correta a alternativa C.

Gabarito Extraoficial: C

Questão 41 (Prova Tipo 4 – Azul)

De acordo com a NBC TG 27…

Comentários:

Questão literal sobre os itens 74 e 79 do Pronunciamento Técnico CPC 27 – Ativo Imobilizado. Veja:

74. As demonstrações contábeis também devem divulgar:

(a) a existência e os valores contábeis de ativos cuja titularidade é restrita, como os ativos imobilizados formalmente ou na essência oferecidos como garantia de obrigações e os adquiridos mediante operação de leasing conforme o CPC 06;

(b) o valor dos gastos reconhecidos no valor contábil de um item do ativo imobilizado durante a sua construção;

(c) o valor dos compromissos contratuais advindos da aquisição de ativos imobilizados.

79. Os usuários das demonstrações contábeis também podem entender que as informações seguintes são relevantes para as suas necessidades:

(a) o valor contábil do ativo imobilizado que esteja temporariamente ocioso;

(b) o valor contábil bruto de qualquer ativo imobilizado totalmente depreciado que ainda esteja em operação;

(c) o valor contábil de ativos imobilizados retirados de uso ativo e não classificados como mantidos para venda de acordo com o Pronunciamento Técnico CPC 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada; e

(d) o valor justo do ativo imobilizado quando este for materialmente diferente do valor contábil apurado pelo método do custo.

Por isso, as entidades são encorajadas a divulgar esses valores.

Com isso, correta a alternativa B.

Gabarito Extraoficial: B

Questão 42 (Prova Tipo 4 – Azul) – Gabarito Receita Federal

Uma sociedade empresária apresentava os seguintes Balanços Patrimoniais em 31/12/X0 e 31/12/X1…

Comentários:

Vamos analisar as afirmativas apresentadas.

I. Correta. Houve aumento de saldo nas contas “Salários a Pagar” e “IR a Pagar”. Portanto, haverá ajuste positivo para o cálculo do fluxo de caixa das atividades operacionais.

II. Incorreta. Houve diminuição de saldo na conta “Estoques” e aumento de saldo na conta “Clientes”. Portanto, haverá ajuste positivo e negativo, respectivamente, para o cálculo do fluxo de caixa das atividades operacionais.

III. Correta. O fluxo de caixa consumido das atividades operacionais é de R$ 25 mil, conforme demonstrado abaixo.

Lucro Líquido R$ 7.920

( + ) PECLD R$ 18.000

( = ) Lucro Ajustado R$ 25.920

( + ) Diminuição em Estoques R$ 20.000

( – ) Aumento em Clientes (R$ 90.000)

( + ) Aumento em Salários a Pagar R$ 15.000

( + ) Aumento em IR a Pagar R$ 4.080

( = ) Fluxo de Caixa das Atividades Operacionais (R$ 25.000)

IV. Incorreta. No ano não houve fluxo de caixa das atividades de investimento e financiamento.

Gabarito Extraoficial: B

Questão 43 (Prova Tipo 4 – Azul)

O custo dos estoques de bens ou serviços produzidos e segregados…

Comentários:

Segundo o item 23 do Pronunciamento Técnico CPC 16 o custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

Com isso, correta a alternativa E.

Gabarito Extraoficial: E

Questão 44 (Prova Tipo 4 – Azul)

Uma entidade tinha seu modelo de negócios estruturado para a venda de terrenos…

Comentários:

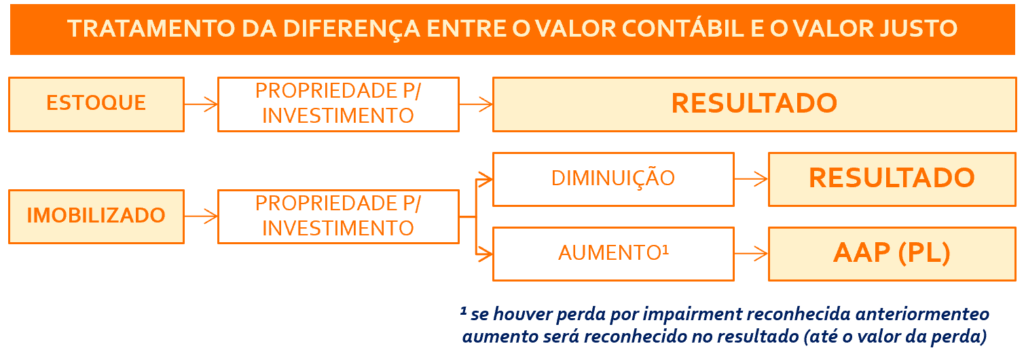

Questão sobre o Pronunciamento Técnico CPC 28 – Propriedade para Investimento.

O item 63 deste Pronunciamento diz que para uma transferência de estoque para propriedade para investimento que seja escriturada pelo valor justo, qualquer diferença entre o valor justo da propriedade nessa data e o seu valor contábil anterior deve ser reconhecida no resultado.

Apenas com o conhecimento deste esquema que utilizo em minhas aulas você matava a questão.

Veja, portanto, que quando há a transferência de um estoque para uma propriedade para investimento avaliada ao valor justo a diferença entre o valor contábil atual e o valor justo será apropriada ao resultado.

Assim, os terreno A e B gerarão lançamentos de R$ 40 mil e (R$ 10 mil), respectivamente, no resultado da entidade.

Com isso, correta a alternativa A.

Gabarito Extraoficial: A

Questão 45 (Prova Tipo 4 – Azul)

Em 31/12/X0, uma sociedade empresária adquiriu à vista, um terreno para ser utilizado em seus negócios…

Comentários:

Pelos dados fornecidos pelo enunciado percebe-se que em 31/12/X1 e 31/12/X2 a entidade reconheceu perdas por desvalorização de R$ 10 mil (por ano).

Como em 31/12/X3 o valor recuperável do item passou a ser R$ 120 mil conclui-se que a entidade deverá reverter as perdas anteriores, de R$ 20 mil, de acordo com o seguinte lançamento:

D – Perda por Desvalorização Acumulada R$ 20 mil ( ↑ Ativo)

C – Receita com a Reversão de Perda por Desvalorização R$ 20 mil ( ↑ Resultado)

Com isso, correta a alternativa A.

Gabarito Extraoficial: A

Caso você tenha alguma dúvida podemos nos comunicar através do fórum do site. Além disso, deixo o convite para que você me siga no Instagram e se inscreva no meu canal do YouTube, onde posto conteúdo de qualidade de forma gratuita.

Por fim, também te convido para entrar no meu canal gratuito do Telegram, onde posto conteúdo de Contabilidade Geral, Contabilidade Avançada e Contabilidade de Custos para os alunos focados em concursos públicos. Clique na figura abaixo.

Possibilidade de Recursos

Se você deseja receber sugestões de recursos contra o gabarito preliminar que será divulgado pela banca Fundação Getúlio Vargas (FGV) faça seu cadastro, clicando aqui.

Gabarito Receita Federal: correção ao vivo

Para assistir a correção das questões aplicadas na prova de Analista Tributário da Receita Federal clique no link abaixo.

Não se esqueça: para acompanhar os comentários dos professores, clique aqui: