Olá, alunos! Aqui é o professor Eduardo Newman! Seguem as sugestões de recursos referentes ao gabarito preliminar do concurso Receita Federal, divulgado pela banca FGV.

Os recursos a seguir são para a prova da disciplina de Auditoria, aplicada no último domingo, 19/3/2023, para o cargo de Auditor-Fiscal.

Quer saber tudo sobre a área de controle? Quer ficar por dentro das próximas oportunidades para a sua área de estudos? E receber as notícias mais recentes sobre o cargo de Analista da Receita Federal? Faça parte da nossa turma dos feras, o grupo exclusivo do Telegram e fique sabendo das novidades em primeira mão sobre o concurso da Receita Federal:

CLIQUE AQUI PARA ENTRAR NO GRUPO DA RECEITA FEDERAL NO TELEGRAM

Concurso Receita Federal – recursos em Auditoria (AFRFB)

Prova de AFRFB – Auditoria – prova tipo 1 Branca

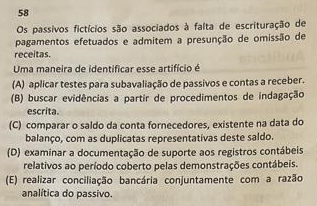

Questão 58:

A existência de passivo fictício pode ser apurada por meio da realização de diversos procedimentos de auditora, com destaque para o procedimento de confirmação externa (que, infelizmente, não consta das alternativas da questão).

O procedimento de auditoria veiculado na alternativa “b” certamente permite a obtenção de evidências de auditoria afetas à existência de passivos fictício, pois a indagação, que pode ser endereçada tanto a pessoas que integram a organização quanto a terceiros (no caso, a indagação seria direcionada a fornecedores), certamente poderia trazer evidências da existência de passivo fictício. O auditor poderia formular questionamentos aos fornecedores acerca da existência de valores a receber perante a empresa auditada e, as respostas obtidas, certamente poderiam indicar a existência de passivos já quitados ainda em aberto na escrituração contábil da empresa auditada.

A alternativa indicada como correta (alternativa “c”) não apresenta um procedimento de auditoria de viável realização, vez que as duplicatas não ficam em poder do devedor, o que inviabiliza que, em auditoria do devedor e sem indagação aos fornecedores, seja realizado o confronto das duplicatas com os passivos em aberto. Para que tal procedimento de auditoria fosse viável, o auditor teria que inicialmente indagar os fornecedores acerca das duplicatas ainda não quitadas, o que evidencia cabalmente que o procedimento de indagação seria adequado à verificação do passivo fictício (veja que, acaso se entenda viável o procedimento de auditoria indicado na alternativa ”c”, como ele necessariamente deve ser precedido da realização de indagação aos fornecedores, para a obtenção de informações acerca das duplicatas em aberto, não há como se indicar que a alternativa “b” veicula asserção incorreta).

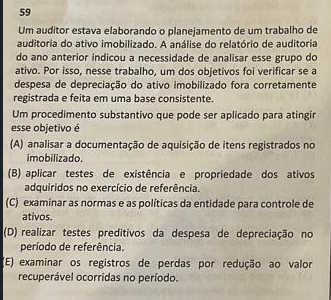

Questão 59:

O enunciado da questão indica que, com base em relatório de auditoria do ano anterior, foi necessário realizar a auditoria da despesa de depreciação. A auditoria em despesa de depreciação tem como finalidade verificar a higidez de tal despesa e, neste esteio, é focada na confirmação das informações adotadas no cálculo da depreciação, quais sejam: custo de aquisição do bem, vida útil e valor residual. Desta forma, os procedimentos de auditoria afetos à verificação da higidez da despesa de depreciação devem ser focados em tais aspectos.

A alternativa “a” veicula um procedimento de auditoria relevante para a apuração da higidez da despesa de depreciação, inclusive sua mensuração por meio de bases consistentes, pois permite ao auditor identificar i) se a empresa auditada realmente é a adquirente do imobilizado e ii) o valor do bem adquirido (informação importante para o cálculo da despesa de depreciação, pois compõe o custo de aquisição). Assim, não há como se apontar que tal procedimento de auditoria não seria adequado à verificação da higidez da despesa de depreciação.

A alternativa “d”, que aponta a realização de testes preditivos da despesa de depreciação, apesar de ser um procedimento de auditoria possível, não parece ser o mais adequado, de acordo com o enunciado da questão. De fato, se o relatório de auditoria do ano anterior permite ao auditor concluir que há necessidade de se verificar a higidez da despesa de depreciação no ano corrente, realizar o teste preditivo da despesa de depreciação (tal teste de auditoria qualifica-se como um procedimento de revisão analítica) não trará informações assaz relevantes, pois apenas permitirá ao auditor projetar a despesa de depreciação do ano corrente com base nas despesas anteriormente registradas a tal título, o que certamente não colaborará, de forma relevante, para a identificação de equívocos na despesa de depreciação.

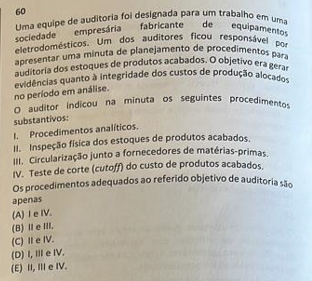

Questão 60:

A questão em foco deve ser anulada, pois todos os procedimentos de auditoria indicados na questão são relevantes para a auditoria dos custos de produção alocados no período em análise.

De fato, a revisão analítica e o teste de corte são aptos a trazer evidências de auditoria relevantes para o auditor. Contudo, os testes de inspeção física dos estoques de produtos acabados e a circularização junto a fornecedores de matérias primas também são aptos à obtenção de relevantes evidências de auditoria.

Em relação à inspeção física dos estoques de produtos acabados, é evidente a revência de tal procedimento para a identificação dos custos de produtos alocados, pois acaso apurada a divergência entre a quantidade de produtos acabados inserta na contabilidade e a quantidade de produtos acabados efetivamente existente, haverá divergência no custo de produção (CPV) indicado na escrituração contábil da empresa.

Ademais, a circularização junto a fornecedores também é um procedimento de auditoria relevante, pois permite identificar a aquisição de insumos não contabilizada (acaso apurada a existência de dívida com fornecedor não inserta na contabilidade da empresa), o que evidentemente impacta a alocação dos custos de produção, pois impacta na dimensão dos insumos adquiridos consumidos no processo produtivo.

Eduardo Newman