Olá, pessoal! Os gabaritos preliminares das provas do concurso Sefaz MG (Secretaria de Fazenda de Minas Gerais) foram divulgados e os professores do Direção Concursos elaboraram este artigo com sugestões para elaboração de recursos.

Vale lembrar que o certame foi destinado para o cargo de Auditor Fiscal da Receita Estadual, que exige nível superior de formação.

Confira abaixo as sugestões de recursos:

Concurso Sefaz MG – Auditoria (Prof. Eduardo Newman)

Questão 06 (Prova 1 Tipo 01)

Enunciado: Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1: (…)

Sugestão de Recurso – concurso Sefaz MG

Na situação relatada na questão, a empresa não deu baixa no bem do ativo imobilizado vendido no ano X1. Em decorrência de tal cenário, há os seguintes impactos:

– O ativo imobilizado ficou superavaliado nos anos de X1 e X2;

– O lucro do ano de X1 foi superavaliado, pois não foi computado o custo do bem alienado do ativo imobilizado;

– A reserva de lucros do ano X1 ficou superavaliada;

– A reserva de lucros do ano X2 também está superavaliada.

Assim, apenas a alternativa que indica a superavaliação da reserva de lucros nos anos X1 e X2 veicula afirmação correta.

Destaca-se que o equívoco cometido pela empresa não acarreta impactos no ativo circulante. A afirmação de que, no ano X2, a empresa aumentou a conta caixa por conta do recebimento do valor da venda não demonstra qualquer equívoco (tal contabilização está correta). O problema não reside na contabilização do recebimento do valor da alienação na conta caixa, mas recai na ausência de baixa do bem do ativo imobilizado alienado.

Ademais, destaca-se que baixa do bem alienado deveria ter sido realizada no ano X1m, vez que é neste ano que ocorreu a operação de alienação (regime de competência).

Concurso Sefaz MG – Direito Tributário II (Prof. Alan Martins)

Questão 29 (Prova 2 Tipo 01)

Enunciado: A Lei Complementar 192/2022 trouxe alterações na tributação dos combustíveis (…)

Sugestão de Recurso

A questão deve ser anulada!

Na questão 31, o gabarito oficial aponta como sendo correta a alternativa D. Dessa forma, considera que, em relação ao ICMS relativo ao gás liquefeito de petróleo, “nas operações interestaduais entre contribuintes“ o imposto seria “repartido entre os Estados de origem e de destino, mantendo-se a mesma proporcionalidade que ocorre nas demais operações com as demais mercadorias”.

Ocorre que, para que a referida alternativa estivesse correta, a norma do artigo 3º, inciso III, d, da Lei complementar nº 192/2022 deveria ser aplicada ao gás liquefeito de petróleo, o que não ocorre, conforme fica claro no referido dispositivo normativo, in verbis:

Art. 3º …

III – nas operações interestaduais, entre contribuintes, com combustíveis não incluídos no inciso II deste caput, o imposto será repartido entre os Estados de origem e de destino, mantendo-se a mesma proporcionalidade que ocorre nas operações com as demais mercadorias;

Veja que a referida norma se aplica apenas aos combustíveis não incluídos no inciso II deste caput, isto é, no inciso II do próprio artigo 3º, que tem a seguinte redação: ”operações com os combustíveis derivados de petróleo, o imposto caberá ao Estado onde ocorrer o consumo”.

Logo, para estar sujeito à norma do artigo 3º, inciso III, o combustível não pode estar relacionado no inciso II do mesmo artigo, ou seja, não pode ser combustível derivado de petróleo. E este, definitivamente, não é o caso do gás liquefeito de petróleo, um derivado de petróleo que se encontra, claramente, definido como combustível, inclusive no site da Petrobrás:

“O Gás Liquefeito de Petróleo (GLP), também conhecido como “gás de cozinha” ou “gás de botijão”, é um combustível destinado principalmente para uso doméstico e industrial.

…

Sua composição possui proporções variáveis de propano/propeno e butanos/butenos, o que permite as companhias distribuidoras beneficiar e comercializar diretamente como combustível”.

Portanto, não resta nenhuma dúvida de que a alternativa D não pode ser apontada como correta, pois a norma que transcreve quase literalmente, que é o inciso III do artigo 3º, da Lei complementar nº 192/2022, não se aplica ao gás liquefeito de petróleo.

Para que nenhuma dúvida possa pairar, a norma somente se aplicaria caso a questão fizesse menção a combustíveis abrangidos pela lei complementar em foco que não são derivados de petróleo, no caso, o etanol anidro combustível (art. 2º, inciso I) ou o biodiesel (art. 2º, inciso II).

Isto posto, de acordo com as razões apontadas, a questão não pode ter outra sorte senão a sua anulação.

Questão 37 (Prova 2 Tipo 01)

Enunciado: O produtor rural Dirceu da Silva faz parte da Cooperativa de Produtores de sua cidade no interior de Minas Gerais. (…)

Sugestão de Recurso – concurso Sefaz MG

A questão deve ser anulada!

Primeiramente, pelo simples fato de que a resposta da questão não está abrangida pelo conteúdo programático de Direito Tributário II, composto, exclusivamente, por leis de caráter nacional.

Para se chegar a essa conclusão basta observar que a única norma passível de responder ao comando do examinador encontra-se veiculada na legislação estadual de Minas Gerais.

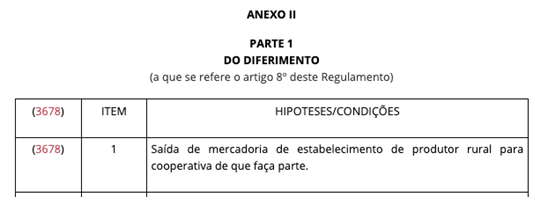

Mais precisamente, a questão se refere a remessas (saídas) de produtos de produtor rural para Cooperativa de que faz parte, operação que se encontra sujeita a diferimento, nos termos do Anexo II, Parte 1, item 1 do RICMS/MG, com redação dada pelo art. 3º e vigência estabelecida para a partir de 12/06/2019 pelo art. 9º, ambos do Dec. nº 47.670, de 11/06/2019:

Dito isso, uma segunda razão para se anular a questão é a de que a banca se equivoca totalmente ao apontar como correta a alternativa A. Isso porque, consoante norma que acaba de se transcrever, tal alternativa fala em suspensão, quando o caso é de diferimento, instituto jurídico-tributário diverso da suspensão.

Mas, se tudo isso não bastasse, a questão ainda deve ser anulada por uma terceira razão. É que, além da resposta não estar de acordo com a legislação e do seu fundamento não se encontrar abrangido no conteúdo programático de Direito Tributário II, tal fundamento (Anexo II, Parte 1, item 1) não se encontra sequer abrangido pelo conteúdo programático do concurso. Isso porque, o Anexo II do RICMS/MG, único dispositivo da legislação em que poderia se fundamentar a resposta à questão, não faz parte sequer do conteúdo programático de Legislação Tributária do Estado de Minas Gerais, que em relação ao RICMS/MG somente cobra dos candidatos os anexos IX e XV:

ICMS:

• Lei nº 6.763, de 26/12/1975, consolida a Legislação Tributária do Estado de Minas Gerais, atualizada até a Lei nº 24.112, de 30/05/2022. • Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002, atualizado até o Decreto nº 48.452, de 27/06/2022. Parte Geral (arts. 1º a 227) e Anexos IX “Dos Regimes Especiais de Tributação” e XV “Da Substituição Tributária”.

Isto posto, em face das três consistentes razões apontadas, a questão não pode ter outra sorte senão a sua anulação.

Assinaturas novas, qualidade de sempre!

Uma plataforma criada por concursados para concurseiros. É tecnologia com qualidade, na medida que você precisa. Chega de PDFs gigantescos e materiais que não te aprovam.

Três planos: três formas de você estar preparado para as mais de 60 mil vagas em concursos públicos no ano de 2023. Aproveite a promoção, por tempo limitado, e mude de vida no ano que acabou de começar!

Clique AGORA na imagem abaixo e fique ainda mais perto de ter o seu nome da lista de aprovados:

Quer ficar por dentro de tudo que rola no mundo dos concursos públicos, em primeira mão? Acompanhe o Direção News por meio do perfil do Instagram!