Olá, caríssimos alunos!

Neste artigo, corrigiremos com vocês as questões de Contabilidade Pública exigidas para o cargo de Auditor.

Indio Artiaga e Marcel Guimarães

135. No patrimônio Líquido, o resultado do período deve ser somado com os resultados acumulados de períodos anteriores.

RESOLUÇÃO

Conforme dispõe o MCASP, 8ª ed., pg. 151, o resultado do período deve ser evidenciado de forma segregada dos resultados acumulados de períodos anteriores.

Dessa forma, o item está errado.

Gabarito: ERRADO

136. A incerteza relacionada à existência de um ativo deve ser avaliada em cada data da demonstração contábil.

RESOLUÇÃO

O MCASP, 8ª ed., pg. 146, dispõe que:

O reconhecimento do ativo envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. As condições que dão origem à incerteza, se existirem, podem mudar. Portanto, é importante que a incerteza seja avaliada em cada data da demonstração contábil.

Dessa forma, o item está certo.

Gabarito: CERTO

137. A ausência de prazo de extinção não impede que a obrigação origine um passivo.

RESOLUÇÃO

O MCASP, 8ª ed., pg. 148, dispõe que:

A existência de prazo de extinção pode fornecer uma indicação de que a obrigação envolve a saída de recursos e origina um passivo. Entretanto, existem muitos contratos ou acordos que não preveem prazos para extinção da obrigação. A ausência de tais prazos não impede que a obrigação origine um passivo.

Dessa forma, tem-se que conquanto a existência de prazo de extinção seja um indício de que a obrigação origina um passivo, a ausência desse prazo não impede que a obrigação origine um passivo. O que torna o item certo.

Gabarito: CERTO

138. Independentemente de serem processadas ou não, só serão pagas as despesas inscritas em restos a pagar liquidadas.

RESOLUÇÃO

Apesar de haver uma distinção dos restos a pagar em processados (despesas já liquidadas) e não processados (despesas ainda não liquidadas), o pagamento só pode se dar após regular liquidação da despesa (Lei nº 4.320/1964, art. 62).

Desse modo, o item está certo.

Gabarito: CERTO

139. A obrigação de pagamento tanto dos restos a pagar quanto das despesas de exercícios anteriores deve ser reconhecida pela autoridade competente em procedimento administrativo específico.

RESOLUÇÃO

Segundo o MCASP, 8ª ed., pg. 129, o reconhecimento da obrigação de pagamento das despesas de exercícios anteriores deve ser feito pela autoridade competente em procedimento administrativo específico.

No entanto, inexiste obrigação similar para o caso da obrigação de pagamento dos restos a pagar, o que torna o item errado.

Gabarito: ERRADO

Com relação às operações de crédito, julgue os itens subsecutivos.

140. A parcela de encargos financeiros deve ser apropriada na data do vencimento da operação de crédito, na realização do seu pagamento.

RESOLUÇÃO

Segundo o MCASP, 8ª ed., pg. 304, cada parcela relativa aos encargos financeiros deve ser apropriada até o final de cada mês, conforme o regime de competência, independentemente de seu pagamento.

Assim, o item está errado.

Gabarito: ERRADO

141. Como não impacta o patrimônio, a evidenciação da contratação de operação de crédito deve ser feita em contas de controle.

RESOLUÇÃO

Segundo o MCASP, 8ª ed., pg. 303, na contratação da operação de crédito há somente os seguintes lançamentos:

Natureza da informação: controle

D 7.1.2.3.x.xx.xx Obrigações Contratuais

C 8.1.2.3.x.xx.xx Execução de Obrigações Contratuais – a Executar

Além disso, na pg. 293, o MCASP dispõe o seguinte:

Embora a fase de contratação da operação de crédito não impacte o patrimônio, seu controle é importante, pois evidencia aspectos que potencialmente afetarão o patrimônio público e registra informações necessárias ao preenchimento dos demonstrativos fiscais, inclusive para fins de cálculo de limites. Assim, a contratação de operações de crédito deve ser evidenciada em contas de controle, como demonstrado adiante.

Dessa forma, tem-se que o item está certo.

Gabarito: CERTO

142. No caso do 13º salário, uma variação patrimonial diminutiva deve ser reconhecida a cada mês trabalhado, concomitantemente com empenho, liquidação e pagamento da respectiva despesa orçamentária.

RESOLUÇÃO

Segundo o MCASP, 8ª ed., pg. 103, o 13º salário é apropriado mês a mês. Nesse momento, a VPD é reconhecida. No entanto, o empenho, liquidação e pagamento do 13º geralmente se dá nos meses de novembro e dezembro, depois (e não concomitantemente) portanto, da VPD. Isso torna o item errado.

Entendemos, entretanto, que essa questão ficou um pouco ambígua na medida que não fica totalmente claro qual seria a “respectiva despesa orçamentária”, se a despesa com o 13º salário (entendimento adotado na resolução) ou a despesa mensal com pessoal.

Gabarito: ERRADO

143. Quando houver o recebimento antecipado de valores provenientes da venda a termo de serviços, uma variação patrimonial aumentativa deverá ser registra antes da ocorrência do fato gerador.

RESOLUÇÃO

Segundo o MCASP, 8ª ed., pg. 325, apenas quando da Prestação do Serviço ou Entrega do Bem e Desincorporação do Passivo Correspondente é que se dá o reconhecimento da VPA, ou seja, concomitantemente ao fato gerador.

Assim, o item está errado.

Gabarito: ERRADO

As seguintes transações foram contabilizadas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de R$ 400 mil, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de R$ 200 mil, sendo arrecadados 70% desse valor.

III Contratação de operação de crédito no valor de R$ 200 mil, com recebimento imediato do recurso, que foi utilizado para a compra à vista de um imóvel para uso da entidade.

IV empenho, liquidação e pagamento de folha de pessoal no valor de R$ 120 mil.

V Recebimento de garantia no valor de R$ 20 mil, passível de devolução.

Julgue os itens subsequentes, considerando o fechamento das demonstrações contábeis do respectivo exercício financeiro, geradas a partir das informações apresentadas.

144. O resultado orçamentário do exercício (ROE) foi superavitário, em R$ 20 mil.

RESOLUÇÃO

O Resultado Orçamentárioé a diferença entre receitas e despesas realizadas. Devemos lembrar que no Balanço Orçamentário, tem-se o enfoque orçamentário, o que implica que as receitas se consideram realizadas quando da arrecadação e as despesas se consideram realizadas quando do empenho.

Assim, vamos analisar os lançamentos.

O lançamento I menciona apenas a aprovação do orçamento. Entretanto, não há menção a receitas arrecadadas ou despesas empenhadas, não influindo, portanto, no cálculo do Resultado Orçamentário.

O lançamento II indica que foi arrecadado 70% de R$ 200 mil, ou seja, R$ 140 mil. Isso constitui de receita realizada.

O lançamento III indica que a operação de crédito contratada foi recebida imediatamente, ou seja, tem-se uma receita realizada (arrecadada) no valor de R$ 200 mil. Também, indica que houve uma compra à vista de um imóvel, ou seja, houve uma despesa realizada (pois necessariamente houve um empenho antes do pagamento) no valor de R$ 200 mil.

O lançamento IV indica que foram empenhados R$ 120 mil, o que constitui uma despesa realizada nesse valor.

O lançamento V indica o recebimento de uma receita extraorçamentária, o que não influi no cálculo do Resultado Orçamentário.

Assim, o Resultado Orçamentário do Exercício fica:

Resultado Orçamentário = Receitas arrecadadas – despesas empenhadas = 140.000,00 + 200.000,00 – 200.000,00 – 120.000,00 = 20.000,00.

Logo, o resultado orçamentário foi superavitário em R$ 20.000,00, conforme afirmado no item. Portanto, o item está certo.

Gabarito: CERTO

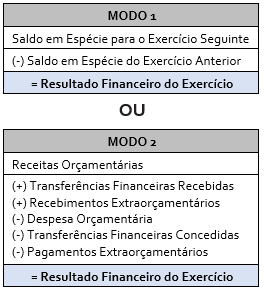

145. O resultado financeiro do exercício (RFE) foi superavitário em R$ 40 mil.

RESOLUÇÃO

O Resultado Financeiro pode ser calculado por 2 modos. Vejamos:

Vamos utilizar o Modo 2:

Receitas Orçamentárias = 340.000,00

(+) Transferências Financeiras Recebidas = 0,00

(+) Recebimentos Extraorçamentários = 20.000,00

(-) Despesa Orçamentária = 320.000,00

(-) Transferências Financeiras Concedidas = 0,00

(-) Pagamentos Exetraorçamentários = 0,00

Resultado Financeiro = 360.000,00 – 320.000,00 = 40.000,00

Logo, o Resultado Financeiro foi superavitário em R$ 40.000,00, conforme indicado no item. Portanto, o item está certo.

Gabarito: CERTO

146. O resultado patrimonial do exercício (RPE) foi superavitário em R$ 100 mil.

RESOLUÇÃO

O Resultado Patrimonial é dado pela diferença entre o total de VPA e o total de VPD.

Primeiramente, vamos identificar dentre os lançamentos, as VPA e as VPD.

O lançamento I menciona apenas a aprovação do orçamento. Logo, trata-se apenas de lançamentos permutativos que não se referem a contas com natureza de informação patrimonial, não influindo, portanto, no cálculo do Resultado Patrimonial.

O lançamento II indica que foram lançados R$ 200 mil a título de impostos. Assim, tem-se uma VPA nesse valor.

O lançamento III indica mero fato permutativo, não influindo, portanto, no cálculo do Resultado Patrimonial.

O lançamento IV indica que foram empenhados, liquidados e pagos R$ 120 mil a título de despesas com pessoal. Assim, tem-se uma VPD nesse valor.

O lançamento V indica mero fato permutativo, pois há a geração de um passivo em contrapartida ao ingresso dos R$ 20 mil a título de garantia, não influindo, portanto, no cálculo do Resultado Patrimonial.

Assim, Resultado Patrimonial = Total de VPA – Total de VPD = 200.000,00 – 120.000,00 = 80.000,00.

Logo, o Resultado Patrimonial foi superavitário em R$ 80.000,00 e não em R$ 100.000,00 como afirmou o item. Portanto, o item está errado.

Gabarito: ERRADO

147. A demonstração das mutações do patrimônio líquido (DMPL) não precisa ser elaborada na entidade, uma vez que só é obrigatória para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

RESOLUÇÃO

Segundo o MCASP,. 8ª ed., pg. 457:

A DMPL é obrigatória para as empresas estatais dependentes constituídas sob a forma de

sociedades anônimas e facultativa para os demais órgãos e entidades dos entes da Federação.

Dessa forma, tem-se que a questão está correta.

Gabarito: CERTO

148. Quando representam disponibilidades de recursos financeiros para o erário, os ingressos de recursos financeiros nos cofres do Estado são registrados como receitas orçamentárias.

RESOLUÇÃO

Na verdade, os ingressos extraorçamentários também acarreta aumento de disponibilidade de recursos financeiros. Logo, não é possível inferir que todo aumento de disponibilidade implica uma receita orçamentária.

Gabarito: ERRADA

149. Em geral, os ingressos extraorçamentários trazem reflexos no patrimônio líquido das entidades governamentais.

RESOLUÇÃO

Na verdade, ingressos extraorçamentários são fatos permutativos, uma vez que é reconhecido um passivo em contrapartida. Assim, não há impacto no valor do patrimônio líquido.

Gabarito: ERRADA

150. Serão classificadas como receitas orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, incluindo-se as provenientes de operações de crédito por antecipação da receita.

RESOLUÇÃO

Conforme o art. 57 da Lei nº 4.320/1964:

Art. 57. Ressalvado o disposto no parágrafo único do artigo 3º desta lei serão classificadas como receita orçamentária, sob as rubricas próprias, tôdas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento.

Como o item incluiu as operações de crédito por antecipação de receita (as chamadas ARO), que são receitas extraorçamentárias, o item está errado.

Gabarito: ERRADA