Continuamos plenos em nossa revisão por blocos do CPC 00! Hoje iremos falar sobre as características qualitativas de melhoria.

Também iremos amarrar o artigo atual com anterior e te mostrar umas questões quentes que amam embaralhar esses conceitos. Mas nunca mais vai acontecer conosco ok!? Peguem um café, água e suco e vamos lá!

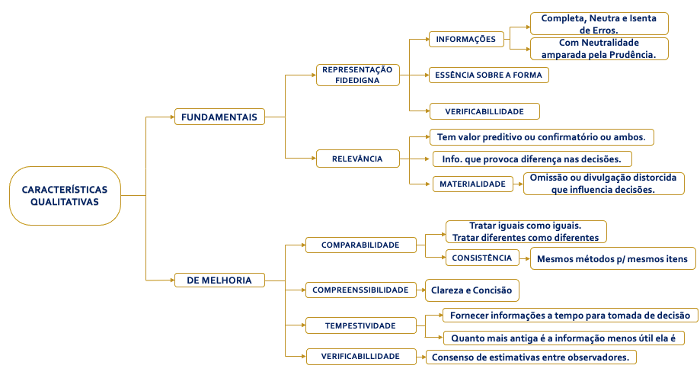

1 . CPC 00 – Características qualitativas de Melhoria:

O CPC 00 possui duas características qualitativas fundamentais: a Relevância e a Representação Fidedigna. Estas são consideradas como fundamentais, pois são peças primordiais em qualquer relatório contábil-financeiro. Hoje iremos falar sobre outras características qualitativas de melhoria.

Já pelo nome, elas indicam características que possuem a função de aprimorar os Relatórios Contábil-Financeiros (RCFs). As características qualitativas de melhoria também são usadas quando se pretende escolher qual das formas será melhor para a representação de um fenômeno.

a) Comparabilidade:

Permite compreender as diferenças e similaridades entre os diversos dados que compõem as informações financeiras. Tenham em mente, e isso cai muito, que a comparabilidade, para existir, deve possuir no mínimo dois itens para a sua aplicação. Afinal, deve-se comparar um item a outro, tranquilo , não é?

Uma outra coisa, comparabilidade não quer dizer o mesmo que uniformidade. Na uniformidade coisas similares devem se parecer com coisas similares e coisas diferentes devem parecer diferentes. Não se deve procurar fazer com que coisas diferentes pareçam similares e vice e versa.

O CPC 00 também alerta que, apesar de um único fenômeno possa ser representado de diferentes formas, permitir diversos métodos alternativos para o mesmo fenômeno tende a diminuir a característica da comparabilidade.

a.1). Consistência:

É um aspecto da comparabilidade mas, todavia, são conceitos bem diferentes. Consistência significa usar os mesmos métodos para os mesmos itens, simples assim. Ainda assim, existem dezenas de questões que gostam de confundir a comparabilidade com a consistência.

b) Capacidade de Verificação (Verificabilidade):

Nas questões para concurso, o termo mais usado é a verificabilidade. Esta característica qualitativa de melhoria visa à garantia de que as informações econômicas estejam representadas de forma fidedigna. A verificabilidade quer dizer que diferentes observadores bem informados e independentes podem chegar num mesmo consenso.

Nesse caso não é necessário que estejam de acordo por completo, baste que haja um consenso homogêneo. Sendo assim, não se faz necessário que as estimativas devam possuir valor único de resultado, uma faixa de valores poderá ser plenamente aceitável

c) Tempestividade:

Significa disponibilizar informações a tempo de que essas auxiliem a influenciar as decisões dos usuários. Isso quer dizer que as informações financeiras possuem prazos de expiração. Quanto mais antiga uma informação menos útil ela será para uma tomada de decisão, pois, com o tempo ela perde relevância. Contudo, há informações que podem continuar tempestivas, ao longo do tempo, sobretudo no que tange a identificação, análise e avaliação de tendências. Fiquem alertas paras as sutilezas. Nunca vi uma questão assim, mas nunca se sabe, a criatividade das bancas é algo fantástico.

d) CPC 00 – Compressibilidade

Tem a ver com a classificação, caracterização e apresentação de informações. Para se tornarem compreensíveis, essas informações devem ser demonstradas de forma claras e concisas. Muita atenção com esses termos, claro não quer dizer o mesmo de simples. Embora sejam mais desafiadoras, informações complexas não devem ser retiradas dos RCFs, pois, dessa forma, acabaríamos por deixar os relatórios incompletos e consequentemente distorcidos.

Ainda no ensejo da compreensibilidade deve-se levar em consideração que os RCFs são construídos para usuários com razoável conhecimento das atividades comerciais e econômicas, mas que, mesmo assim, ainda poderão precisar de um consultor para compreender melhor as informações apresentadas. Dessa forma se vê a importância da manutenção de informações complexas.

Por favor, não confundam o fato da característica qualitativa da compressibilidade afirmar que os usuários devam ter razoável conhecimento com o fato que os RCPs atendam usuários específicos. Lembrando conceitos já abordados nos Blocos I e II, os RCFs buscam atender usuários em geral, e isso já inclui o fato de que eles têm o conhecimento das atividades comerciais e econômicas. Então o CPC 00 continua não tendo o propósito de atender finalidade ou necessidade específica de determinados grupos de usuários, tranquilo? Este é aspecto muito importante e uma boa fonte de pegadinhas.

Antes de irmos para as questões, bolei um esqueminha só para combinarmos o Bloco II com o III e fechar os de Características Qualitativas:

Com esse esquema á dá para matar bastante questão!

2. CPC 00: questões de concurso

1 – Q426842 CFC – 2014 Contabilidade Geral Contabilidade – Noções Gerais CFC Contador

Considerando o que dispõe a NBC TG Estrutura Conceitual, a respeito das características qualitativas da informação contábil-financeira útil, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Para que a informação contábil-financeira seja útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar.

II. A utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível.

III. Informação contábil-financeira relevante é aquela capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários.

IV. Comparabilidade é o mesmo que uniformidade e consistência.

A sequência CORRETA é:

A) F, F, F, V.

B) F, F, V, V.

C) V, V, F, F.

D) V, V, V, F.

RESOLUÇÃO:

Questão com tudo junto e misturado! De acordo com tudo o que foi explanado podemos ver que só há uma assertiva falsa, a IV. Como vimos mais acima, a materialidade não se confunde com a uniformidade e com a consistência.

Na uniformidade coisas similares devem se parecer com coisas similares e coisas diferentes devem parecer diferentes.

Consistência significa usar os mesmos métodos para os mesmos itens. Ela auxilia a comparabilidade, mas não se confunde com ela.

Resposta: D

2 Q1160313 INSTITUTO AOCP – 2018 Contabilidade Geral Contabilidade – Noções Gerais ADAF – AM Contador

Nos termos do CPC 00, são características qualitativas de melhoria:

A conservadorismo, relevância, confiabilidade e comparabilidade.

B representação fidedigna, materialidade, comparabilidade e compreensibilidade.

C comparabilidade, tempestividade, confiabilidade e relevância.

D comparabilidade, verificabilidade, tempestividade e compreensibilidade.

E fidedignidade, confiabilidade, materialidade e conservadorismo.

RESOLUÇÃO:

Olha que questão dada, para quem revisou conosco ehehehe. A questão pede as Características Qualitativas de Melhoria que são a comparabilidade, verificabilidade, tempestividade e compreensibilidade. O resto está errado, vejam o porquê.

Conservadorismo: invenção da banca.

Representação fidedigna: é uma Características Qualitativas Fundamental.

Materialidade: é uma aspecto da Características Qualitativas Fundamental da Relevância, NÃO é uma Característica Qualitativa.

Confiabilidade: confiabilidade, no CPC 00 é citada da seguinte forma:

CPC00(R2)

A seleção das bases de mensuração e o conceito de manutenção de capital determinam o modelo contábil usado na elaboração das demonstrações contábeis. Diferentes modelos contábeis apresentam diferentes graus de relevância e confiabilidade e, como em outras áreas, a administração deve buscar o equilíbrio entre a relevância e a confiabilidade. Esta Estrutura Conceitual é aplicável a uma série de modelos contábeis e fornece orientação sobre a elaboração e apresentação das demonstrações contábeis elaboradas de acordo com o modelo escolhido. Atualmente, não é intenção prescrever modelo específico, exceto em circunstâncias excepcionais, tais como para aquelas entidades que reportam na moeda de economia hiperinflacionária. Essa intenção, contudo, será revista em vista dos desenvolvimentos mundiais.

Resposta: D

3. Q1129961FCC – 2019 Contabilidade Geral Legislação de Contabilidade METRÔ-SP Analista – Contabilidade

O Pronunciamento Técnico CPC 00 é a base conceitual de toda a regulação contábil das International Financial Reporting Standards (IFRS) e define em seu escopo as características qualitativas da informação contábil-financeira. Sobre elas, afirma-se corretamente:

A As características qualitativas de relevância e representação fidedigna são as mais críticas e desejáveis.

B A característica essência sobre a forma foi formalmente retirada da condição de componente separado da representação fidedigna por ser considerada redundante, sendo portanto dispensável.

C Comparabilidade, prudência, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade da informação.

D Uma informação contábil deve ser divulgada ainda que o seu custo supere o benefício informacional.

E A característica prudência é condição de aspecto da representação fidedigna por ser consistente com a neutralidade.

RESOLUÇÃO:

Pessoal, vida de concurseiro não é fácil, não é? Então, estou trazendo uma questão que se fosse colocada hoje, numa prova, causaria muita controvérsia.

O R2 trouxe alguns novos entendimentos e entre eles está que a representação fidedigna tem como aspecto a neutralidade amparada pelo exercício da prudência. Logo a assertiva E também poderia estar correta. Portanto já estejam avisados! Seguem os outros erros:

B – A essência sobre a forma, anteriormente, foi retirada da condição de componente separado da representação fidedigna, por ser considerado isso uma redundância. Todavia, ela não é considerada dispensável.

C – a Prudência não é uma Característica Qualitativa mas é um aspecto que trabalha em exercício com a neutralidade. Ambas corroboram com a Característica Qualitativa Fundamental da Representação Fidedigna.

D – Esse assunto foi comentado no Bloco I, é importante saber que o custo de produzir uma informação não pode ser superior ao benefício de tê-la. Vejam:

CPC00(R2)

O relatório de informações financeiras impõe custos, e é importante que esses custos sejam justificados pelos benefícios de apresentar essas informações.

(…)

Ao aplicar a restrição de custo, deve-se avaliar se é provável que os benefícios do relatório de informações específicas justificam os custos incorridos para fornecer e utilizar essas informações.

No mais a questão certa, na época, foi a A. Todavia, hoje em dia, a E não poderia ser de todo descartada

Resposta: A (mas podia ser E)

4. Q 623588 CESPE/CEBRASPE – 2016 Contabilidade Geral Contabilidade – Noções Gerais FUNPRESP-EXE Analista (Superior)

Acerca da estrutura conceitual básica da contabilidade, dos planos de contas, dos lançamentos e da apuração de resultados bem como da estrutura das demonstrações contábeis, julgue o item que se segue.

A verificabilidade, uma das características qualitativas de melhoria, é aquela que garante a uniformidade das demonstrações contábeis, dando segurança ao usuário sobre a adoção de métodos semelhantes para contabilização de itens idênticos.

RESOLUÇÃO:

Para ressolver essa questão deve ter em mente que Uniformindade está ligado a Comparabilidade, mas que não são sinônimos. Na uniformidade coisas similares devem se parecer com coisas similares e coisas diferentes devem parecer diferentes. Nem contrapartida, na comparabilidade pelo menos dois itens serão analisados para que se compreenda suas diferenças e similaridades.

Outro aspecto da comparabilidade é a consistência, que é a aplicação dos mesmos métodos para os mesmos itens e na questão o enunciado confunde a uniformidade com a consistência. Estão vendo o estrago que a banca causa com esses conceitos? Vejam a correção desse enunciado:

A comparabilidade , uma das características qualitativas de melhoria, é aquela que garante a consistência das demonstrações contábeis, dando segurança ao usuário sobre a adoção de métodos semelhantes para contabilização de itens idênticos.

Resposta: Errado

3. Considerações finais:

Bom pessoal, terminamos mais um bloco da nossa Revisão do CPC00. No próximo bloco falaremos sobre os elementos das demonstrações contábeis e é aí que o assunto fica bem interessante pois a R2 trouxe uma série de mudanças consideráveis que podem ser temas quentes para sua prova! Até lá!

Para o material mais completo sobre esse assunto, e ainda recheado de muitas questões, não deixem de checar as condições excelentes de aquisição do combo QConcursos e Direção Concursos.

O site, possui os melhores materiais , milhares de questões e, também, a Mesa de Estudos. Ela uma ótima plataforma para planejamento e organização para melhorar suas performances.

Esteja entre os PRIMEIROS em Fevereiro

O ano começa antes do carnaval, e você pode ser um dos primeiros a começar a estudar antes de todo mundo!

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino: