Fala pessoal!

Quatro questões de Simples Nacional no ISS GRU. O Simples Nacional vem se revelando como um dos temas em que você não pode perder pontos. É um assunto relativamente fácil e presença garantida nos certames dos três níveis. O aluno Direção certamente embolsou esses quatro pontinhos na conta… Vejamos:

20. Assinale a alternativa que contempla um tipo de pessoa jurídica que pode se enquadrar nos termos da Lei Complementar no 123/2006, como microempresa ou empresa de pequeno porte, e que poderá se beneficiar do tratamento jurídico diferenciado previsto nessa Lei, desde que atenda aos demais requisitos legais.

(A) Constituída sob a forma de sociedade por ações.

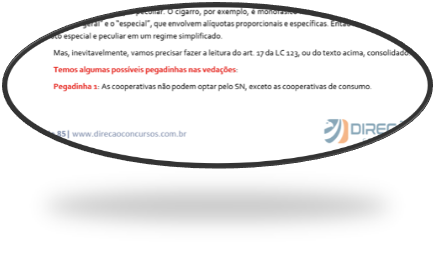

(B) Constituída sob a forma de cooperativa de consumo.

(C) De cujo capital participe outra pessoa jurídica.

(D) Filial, no País, de pessoa jurídica com sede no exterior.

(E) Que exerça atividade de sociedade de crédito.

Resolução:

O Simples é para empresas que não sejam complexas do ponto de vista societário e empresarial (além de limites de receita, um critério objetivo). Afinal, nem mesmo contabilidade o regime exige. E para controlar as contas da entidade apenas com o livro caixa, não podemos ter empresas “complicadas” como aquelas que enviam recursos para o exterior (eliminamos D).

A sociedade anônima é “grande demais”, está submetida a controles contábeis nos termos da lei societária (eliminamos A); as entidades financeiras também exigem controle contábil para serem, inclusive, fiscalizadas pelo banco central, logo, Bancos, Seguradoras, Sociedades de crédito e congêneres não podem optar pelo Simples ( eliminamos E) e, por fim, a PJ que é sócia de outra PJ, para evitar a pulverização do Capital de uma “empresa grande” em duas “pequenas”, apenas com a intenção de enquadrar no Simples Nacional, também está vedado seu ingresso.

Sobrou a cooperativa de consumo, nosso gabarito.

Por fim, destacamos essa pegadinha em nosso PDF…

Resposta: B

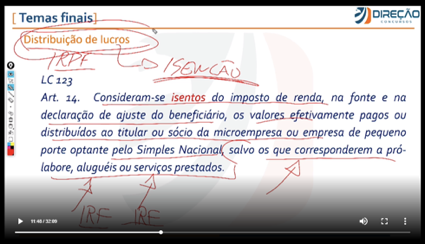

21. Quanto aos valores efetivamente pagos ou distribuídos ao titular ou sócio da microempresa ou empresa de pequeno porte optante pelo Simples Nacional, a Lei Complementar no 123/2006 estabelece que

(A) são isentos do imposto de renda, na fonte e na declaração de ajuste do beneficiário, incluindo os que corresponderem a pró-labore, aluguéis ou serviços prestados.

(B) terão alíquota reduzida do imposto de renda, na fonte, e na declaração de ajuste do beneficiário, incluindo os que correspondem a pró-labore, aluguéis ou serviços prestados.

(C) são isentos do imposto de renda, na fonte e na declaração de ajuste do beneficiário, salvo os que corresponderem a pró-labore, aluguéis ou serviços prestados.

(D) ficarão sujeitos ao recolhimento do imposto de renda, mas poderão ter isenção quanto aos valores percebidos a título de pró-labore, aluguéis ou serviços prestados.

(E) são considerados rendimentos tributáveis pelo imposto de renda, mas aqueles que corresponderem a pró-labore, aluguéis ou serviços prestados poderão ter alíquota reduzida.

Resolução:

O Brasil não tributa lucros desde 1996, seja no Simples Nacional ou em outros regimes de apuração com lucro real, arbitrado e presumido. Os lucros não se confundem a contraprestação por serviços prestados e outras remunerações, ainda que o beneficiário seja o sócio. Assim, outros rendimentos recebidos por sócios, como pró labore, aluguéis e outros créditos não estão contemplados no rol de rendimentos isentos.

Letra A – Errado. Tais rendimentos são tributáveis.

Letra B – Errado. Lucros são isentos, respeitados os limites legais. Os demais rendimentos são tributados na fonte e no ajuste anual conforme tabela progressiva do imposto de renda pessoa física. Vale para todo mundo!

Letra C – Certo.

Letra D – Errado. O inverso é verdadeiro. Lucros são isentos e os demais rendimentos são tributáveis.

Letra E – Errado. Lucros são isentos. Os demais são tributados normalmente, sem qualquer benefício relacionado ao Simples Nacional.

O assunto foi assim demonstrado em nosso PDF…

Também em videoaula…

Resposta: C

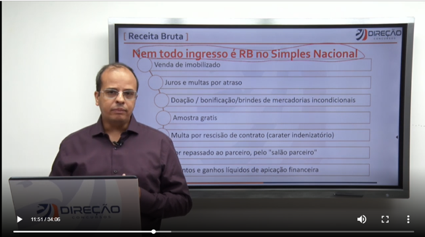

22. Nos termos da Resolução do CGSN no 140/2017 (Simples Nacional), é correto afirmar que, para os efeitos da Resolução, são considerados componentes da Receita Bruta:

(A) as verbas de patrocínio.

(B) as vendas de bens do ativo imobilizado.

(C) os juros moratórios auferidos em decorrência do atraso no pagamento de operações ou prestações.

(D) os rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável.

(E) as remessas de amostra grátis.

Resolução:

Para quem consegue “pensar” como “pensa” determinado tributo ou seu regulamento, ou o regime; no caso do Simples Nacional, poderia fazer algumas reflexões e concluir que, uma vez que se trata de regime facilitado e baseado na Receita Bruta, excluiria “na intuição” as amostras grátis (por não circular a riqueza), os rendimentos de aplicações financeiras (pois são tributados na fonte pelo IRRF), os juros de mora (pelo seu caráter indenizatório) as vendas do ativo imobilizado ( isso não é operacional e, se houver ganho de capital, será tributado apenas pelo imposto de renda).

A única pegadinha são os juros moratórios (não entram na receita bruta), mas os juros de financiamento entrariam. Era só ter cuidado para não confundir esse ponto.

O assunto foi assim explorado em nosso PDF…

E assim em nossa videoaula:

Resposta: A

Agora vamos para uma questão da prova de direito tributário que também abordou o Simples…

55. Considere a seguinte situação hipotética: A empresa “Transportando Pessoas XPTO S/A”, prestadora de serviço de transporte coletivo municipal de trabalhadores, na modalidade fretamento contínuo, é responsável portransportar empregados de companhia sediada na região central do município residentes nos bairros periféricos. De acordo com a legislação em vigor, essa empresa

- (A) poderá ser optante do Simples Nacional, independentemente de se enquadrar no conceito legal de microempresa ou empresa de pequeno porte.

- (B) não poderá ser optante do Simples Nacional, em razão da sua forma de constituição.

- (C) poderá usufruir dos benefícios tributários do Simples Nacional, ainda que não seja optante, em razão da natureza do serviço prestado.

- (D) poderá usufruir apenas dos benefícios não tributários do Simples Nacional, mesmo que seja optante.

- (E) não poderá ser optante do Simples Nacional, porque não realiza transporte de estudantes de baixa renda.

Resolução:

A questão constrói uma boa história, levanta temas ambíguos no Simples nacional como a necessária diferenciação que se deve fazer sobre o transporte intermunicipal ou intramunicipal. Mas nada disso era necessário! Bastava perceber que a empresa era uma S/A. E as empresas “grandes”, “complexas” normalmente estão fora do Simples Nacional, pois o Simples dispensa, inclusive, a contabilidade. Não há condições de controlar uma S/A, um Banco, uma SCP etc. sem contabilidade.

Assim, questão bem fácil, já que as S/A estão proibidas de ingressar no Simples Nacional.

Assunto mais que batido. Resolvemos pelo menos umas 5 questões em que se afirmava que as S/A não podem ingressar no Simples nacional. Veja algumas resoluções que constavam em nosso PDF:

Estaríamos preparados também para enfrentar a situação dos prestadores de transporte inter/intramunicipal, pois exploramos a situação de forma prática em pelo menos uma questão.

Vejamos as assertivas da questão;

Letra A – Errado. Para ingressar no SN dever ser ME ou EPP.

Letra B – Certo. Apesar do transporte intramunicipal permitir o ingresso, a forma de S/A impede.

Letra C – Errado. Se não está no regime, será tributado por sistemática diversa.

Letra D – Errado. Se está no regime, faz jus aos benefícios.

Letra E – Errado. O transporte de estudantes e trabalhadores em fretamento contínuo não cria óbices.

Aproveite para conferir os nossos cursos sobre Simples Nacional, Legislação tributária Federal e Auditoria disponíveis aqui no Direção:

Cursos do professor Arthur Leone

Siga-me nas redes sociais:https://www.instagram.com/profarthurleone/?hl=pt-br

Abraços

Arthur Leone

Confira o Gabarito Consolidado com TODAS as matérias

Veja também o gabarito de Direito Constitucional

Veja também o gabarito de Contabilidade

Veja também o gabarito de Direito Administrativo