Olá pessoal, tudo bem? Espero que tenham feito uma boa prova. Especificamente sobre Análise das Demonstrações Contábeis, foi apenas UMA questão abordando um assunto recorrente de uma prova dessa disciplina.

Como na prova de Custos, o curioso é que, mais uma vez, a FCC abordou o assunto de forma MUITO semelhante ao que vem fazendo nos últimos anos, ou seja, se você investiu seu tempo resolvendo as questões da FCC que coloquei nos nossos PDFs, certamente não teve dificuldade nenhuma na prova.

A meu ver, não há possibilidade de recurso nessa questão.

(FCC/Prefeitura de Manaus/Auditor Fiscal de Tributos Municipais/2019) Utilizando os dados do Balanço Patrimonial de uma empresa em 31/12/2016, foram obtidas as seguintes informações:

- − Ativo Não Circulante = R$ 2.100.000,00

- − Passivo Circulante = R$ 800.000,00

- − Índice de liquidez corrente = 1,5

- − Concentração da dívida no curto prazo = 40%

Em 31/12/2015, o valor total do Patrimônio Líquido da empresa era R$ 1.160.000,00. Sabe-se que durante o ano 2016 não houve aumento de Capital nem proposta de distribuição de dividendos. Se ainda não foi realizada a distribuição do resultado obtido em 2016, o resultado Líquido obtido pela empresa neste período foi, em reais,

- a) 640.000,00 (Prejuízo).

- b) 140.000,00 (Lucro).

- c) 75.000,00 (Lucro).

- d) 250.000,00 (Prejuízo).

- e) 640.000,00 (Lucro).

Gabarito preliminar: Letra B.

Em que aula abordamos esta questão: Aulas 00 e 01

Assunto: Noções de Balanço patrimonial e Índices de liquidez e endividamento

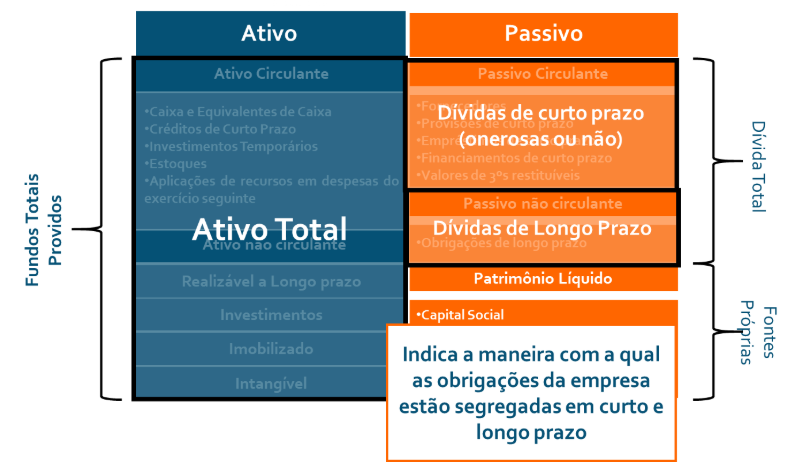

Além disso, uma maior parcela de dívida de curto prazo gera situações de risco para a empresa, principalmente em cenários de instabilidade do mercado, em que provavelmente seria preciso realizar os ativos a qualquer preço para saldar as dívidas, se estas fossem predominantemente de curto prazo.

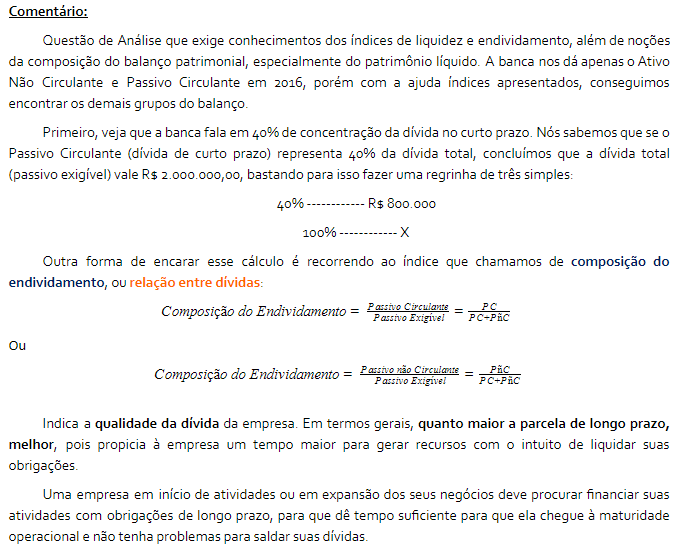

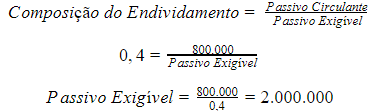

No nosso caso, a composição do endividamento é de 40% (0,4)

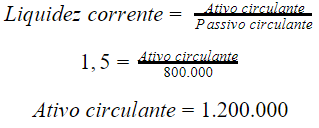

Por sua vez, se o Passivo Circulante vale R$ 800.000 e o índice de liquidez corrente é a razão entre o ativo e o passivo circulantes, e vale 1,5, temos:

Com isso, eu posso concluir que o ativo total vale R$ 3.300.000, pois é a soma dos ativos circulante e não circulante.

Assim sendo, concluo que o passivo total (passivo exigível mais patrimônio líquido) também é igual a R$ 3.300.000 e, assim, calculo o patrimônio líquido em 2016 pela subtração entre o passivo total e o passivo exigível:

Como o PL em 2015 valia R$ 1.160.000,00 e o enunciado e claro no sentido de que não houve aumento de Capital nem proposta de distribuição de dividendos, esse aumento do PL só pode ser advindo do resultado auferido no exercício de 2016. Assim, temos:

Como o resultado foi positivo, temos um LUCRO de R$ 140.000

E assim, finalizamos a disciplina de Análise das Demonstrações Contábeis.