Olá, querido candidato. Tudo bem com vocês?

Nós, professor Renato Oliveira e eu, professora Danusa Studart, verificamos as 9 questões relativas ao Direito Tributário que caíram na prova.

As questões estavam bem tranquilas de fazer e não há nenhum gabarito que deva ser trocado. Esperamos que você tenha se saído bem na prova!

Vamos à correção!

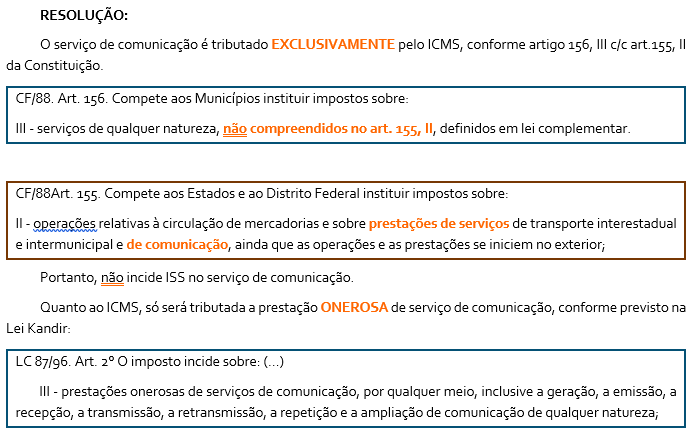

72. De acordo com a Constituição Federal, com a Lei Complementar no 87/1996 e com a Lei Complementar no 116/2003, a prestação, não onerosa, de serviços de comunicação

- (A) dá ensejo à exigência tanto do ICMS, como do ISSQN.

- (B) não dá ensejo à exigência do ISSQN, mas dá ensejo à do ICMS.

- (C) não dá ensejo à exigência do ICMS, nem do ISSQN.

- (D) dá ensejo à exigência do ISSQN, do IOF e do IPI.

- (E) não dá ensejo à exigência do ICMS, mas dá ensejo à do ISSQN.

Assim, no caso de prestação não onerosa de serviços de comunicação, não incide ISS nem ICMS, portanto gabarito é a letra (C).

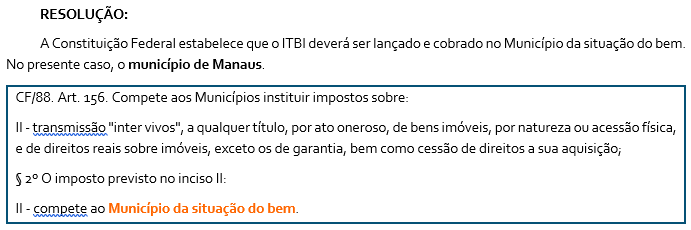

73. João conheceu Joaquina em um cruzeiro que fizeram pelo Rio Amazonas. Em razão da amizade que travaram, João, domiciliado no Município de Itacoatiara/AM, vendeu para Joaquina, domiciliada em Belém/PA, um apartamento localizado em bairro nobre do Município de Manaus/AM, dando ensejo, com isso, à incidência do ITBI. A escritura de venda e compra foi firmada em cartório localizado no Município de Santarém/PA. De acordo com a Constituição Federal, o imposto devido em razão desta venda poderá ser lançado e cobrado pelo Município de

- (A) Manaus, por ser o Município de localização do imóvel.

- (B) Itacoatiara, local de embarque para a realização do cruzeiro pelo Rio Amazonas.

- (C) Belém, por ser o Município de domicílio da adquirente.

- (D) Santarém, local em que foi firmada a escritura de venda e compra.

- (E) Itacoatiara, por ser o Município de domicílio do alienante.

Portanto, alternativa correta letra (A) Manaus, por ser o Município de localização do imóvel.

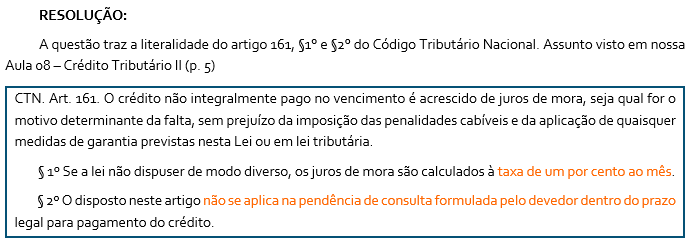

74. O Código Tributário Nacional estabelece que o crédito não integralmente pago no vencimento é acrescido de juros de mora, seja qual for o motivo determinante da falta, sem prejuízo da imposição das penalidades cabíveis e da aplicação de quaisquer medidas de garantia previstas nesta Lei ou em lei tributária. De acordo com o referido Código, os juros de mora são calculados

- (A) com base na taxa SELIC, se a lei não dispuser de modo diverso.

- (B) à taxa de 6% ao ano, no mínimo, não havendo incidência destes juros na pendência de consulta formulada pelo devedor, dentro do prazo legal para pagamento do crédito.

- (C) à taxa de 3% ao mês, se a lei não dispuser de modo diverso, sendo que não haverá incidência destes juros na pendência de consulta formulada pelo devedor.

- (D) à taxa de 1% ao mês, se a lei não dispuser de modo diverso, sendo que não haverá incidência destes juros na pendência de consulta formulada pelo devedor, dentro do prazo legal para pagamento do crédito.

- (E) pro rata die, à taxa de 18% ao ano, sendo que não haverá incidência destes juros somente nos casos em que a resposta de consulta formulada seja favorável ao sujeito passivo.

Portanto, alternativa correta letra (D) à taxa de 1% ao mês, se a lei não dispuser de modo diverso, sendo que não haverá incidência destes juros na pendência de consulta formulada pelo devedor, dentro do prazo legal para pagamento do crédito.

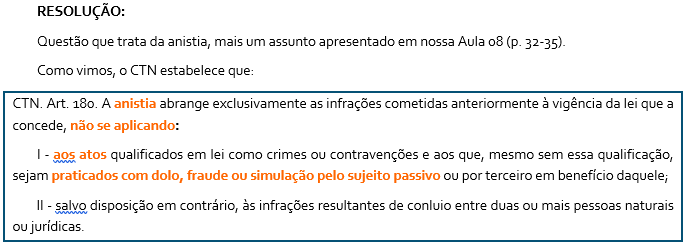

75. De acordo com o Código Tributário Nacional, a anistia

- (A) só pode ser concedida por meio de lei ou de decreto.

- (B) deve ser concedida necessariamente em caráter limitado, vedada sua concessão em caráter geral.

- (C) não se aplica aos atos que sejam praticados com dolo, fraude ou simulação pelo sujeito passivo.

- (D) é uma forma de extinção do crédito tributário.

- (E) abrange exclusivamente as infrações cometidas posteriormente à vigência da lei que a concede.

Portanto, alternativa correta é a letra (C) não se aplica aos atos que sejam praticados com dolo, fraude ou simulação pelo sujeito passivo.

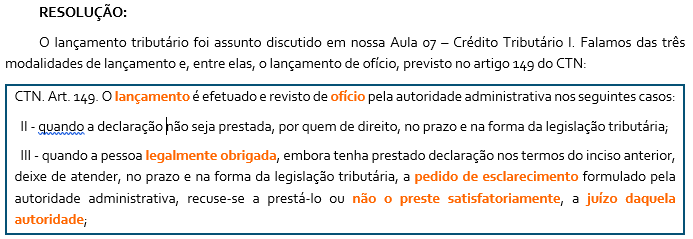

86. Determinado Município constitui o crédito tributário relativo ao ITBI por meio de lançamento de ofício. A Fazenda Pública desse Município, por meio de autoridade fiscal municipal, constatou que certo contribuinte do ITBI, pessoa legalmente obrigada a prestar declaração para fins de lançamento do imposto, fê-lo no prazo e na forma da legislação tributária. Instado pela referida autoridade a prestar esclarecimentos a respeito das informações constantes da referida declaração, o contribuinte as prestou de forma insatisfatória, no entender da citada autoridade fiscal. De acordo com o Código Tributário Nacional, a referida autoridade fiscal

- (A) deverá encerrar os procedimentos de fiscalização e encaminhar o expediente à Procuradoria Fiscal do Município, a fim de que tome as medidas judiciais cabíveis.

- (B) poderá efetuar o lançamento do referido tributo, de ofício.

- (C) deverá notificar o contribuinte a proceder ao lançamento por homologação, antecipando o recolhimento do tributo, sem prévio exame da autoridade fiscalizadora.

- (D) poderá inscrever a obrigação tributária em dívida ativa municipal.

- (E) deverá promover a aplicação de penalidade cabível, ficando impedida, porém, de efetuar qualquer lançamento de tributo, em razão da falta de informações satisfatórias a respeito da matéria tributável.

Portanto, alternativa correta letra (B) poderá efetuar o lançamento do referido tributo, de ofício.

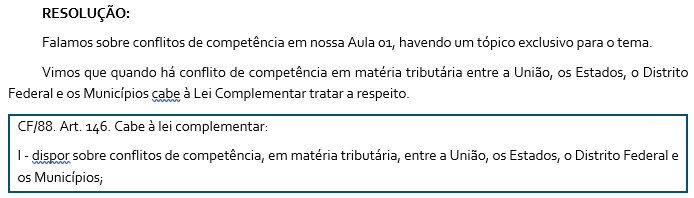

91. Não são raros os conflitos de competência entre o ISSQN e o ICMS, no que diz respeito à inclusão de serviços no campo de incidência do ICMS e à inclusão de mercadorias no campo de incidência do ISSQN. Do mesmo modo, com alguma frequência,verificam-se conflitos entre o ITCMD e o ITBI, no tocante à incidência destes impostos em relação a determinadas transmissões. De acordo com a Constituição Federal, dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios é matéria que cabe

- (A) às emendas às Constituição Estaduais e às leis orgânicas municipais, conforme o caso.

- (B) às emendas à Constituição Federal.

- (C) à lei ordinária.

- (D) às Resoluções do Senado Federal.

- (E) à lei complementar.

Portanto, alternativa correta letra (E) à lei complementar.

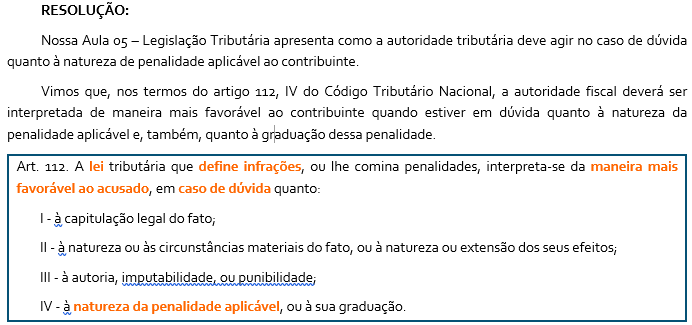

92. Autoridade tributária municipal constatou que o contribuinte “Lavanderia Roupa Limpa Ltda.” efetivamente infringiu a legislação tributária municipal do ISSQN. Não obstante isso, a referida autoridade, mesmo depois de ter analisado detidamente a lei tributária que define infrações e comina penalidades para os fatos comprovadamente praticados pelo contribuinte, continuava em dúvida quanto à natureza da penalidade aplicável e, também, quanto à graduação dessa penalidade. De acordo com o Código Tributário Nacional, aquela autoridade deveria interpretar a mencionada lei tributária municipal

- (A) de maneira mais favorável ao acusado, no tocante à natureza da penalidade aplicável, e de maneira mais desfavorável, porém, em relação a sua graduação.

- (B) de maneira mais favorável à Fazenda Pública, o que significa interpretá-la de maneira mais desfavorável ao acusado.

- (C) de maneira mais favorável ao acusado.

- (D) com equidade, ainda que isso resultasse na dispensa do pagamento de tributo devido.

- (E) de maneira mais desfavorável ao acusado, no tocante à natureza da penalidade aplicável, e de maneira mais favorável, porém, em relação a sua graduação

Portanto, alternativa correta letra (C) de maneira mais favorável ao acusado.

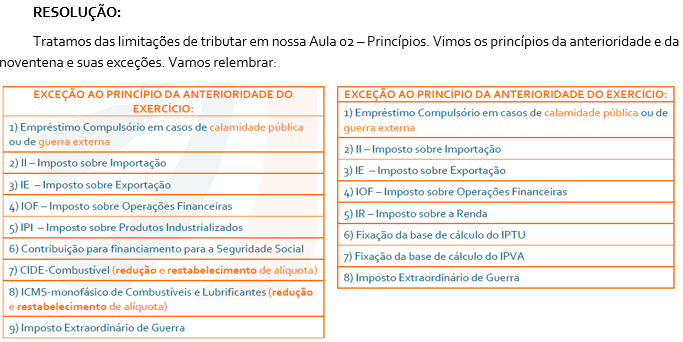

96. A Constituição Federal estabelece diversas limitações ao Poder de Tributar. De acordo com estas limitações, os Municípios podem alterar a

- (A) base de cálculo e a alíquota do IPTU, aumentando-as, e cobrar este imposto calculado com as novas alíquota e base de cálculo, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que as aumentou.

- (B) alíquota do ITBI, aumentando-a, e cobrar este imposto calculado com a nova alíquota, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que a aumentou.

- (C) base de cálculo do IPTU, aumentando-a, e cobrar este imposto calculado com a nova base de cálculo, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que a aumentou.

- (D) base de cálculo e a alíquota do ITBI, aumentando-as, e cobrar este imposto calculado com as novas alíquota e base de cálculo, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que as aumentou.

- (E) alíquota do ISSQN, aumentando-a, e cobrar este imposto calculado com a nova alíquota, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que a aumentou, desde que o faça por meio de alteração em sua lei orgânica

Sobre a questão, analisaremos analisar cada alternativa:

(A) base de cálculo e a alíquota do IPTU, aumentando-as, e cobrar este imposto calculado com as novas alíquota e base de cálculo, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que as aumentou. INCORRETO

A alteração da alíquota do IPTU deve observância ao Princípio da Anterioridade Nonagesimal e, portanto, não pode ser alterada aumentando-a, e cobrar este imposto calculado com nova alíquota, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que a aumentou.

(B) alíquota do ITBI, aumentando-a, e cobrar este imposto calculado com a nova alíquota, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que a aumentou. INCORRETO

A alteração da alíquota do ITBI deve observância ao Princípio da Anterioridade Nonagesimal.

(C) base de cálculo do IPTU, aumentando-a, e cobrar este imposto calculado com a nova base de cálculo, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que a aumentou. CORRETO

A alteração da base de cálculo do IPTU não deve observância ao Princípio da Anterioridade Nonagesimal e, portanto, pode aumentar e cobrar este imposto calculado com a nova base de cálculo, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que a aumentou.

(D) base de cálculo e a alíquota do ITBI, aumentando-as, e cobrar este imposto calculado com as novas alíquota e base de cálculo, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que as aumentou.

A alteração da base de cálculo e da alíquota do ITBI devem observância ao Princípio da Anterioridade Nonagesimal.

(E) alíquota do ISSQN, aumentando-a, e cobrar este imposto calculado com a nova alíquota, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que a aumentou, desde que o faça por meio de alteração em sua lei orgânica

A alteração da alíquota do ISSQN deve observância ao Princípio da Anterioridade Nonagesimal.

Portanto, alternativa correta letra (C) base de cálculo do IPTU, aumentando-a, e cobrar este imposto calculado com a nova base de cálculo, antes mesmo de decorridos 90 dias da data em que haja sido publicada a lei que a aumentou.

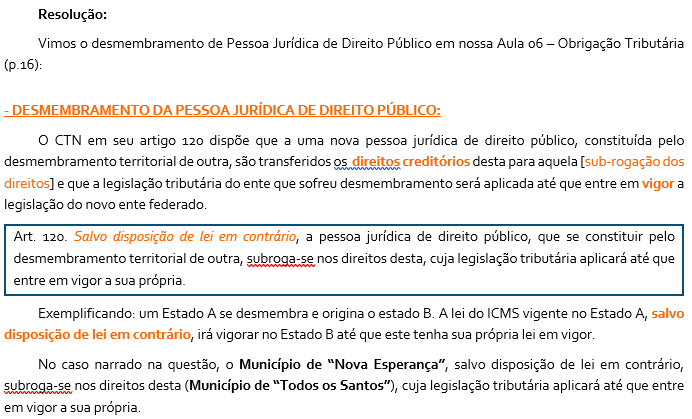

97. O Município de “Nova Esperança” (Município fictício) resultou do desmembramento territorial do Município de “Todos os Santos” (Município fictício), que perdeu parte de seu território. No tocante, por exemplo, ao IPTU incidente sobre os imóveis localizados no território que passou a constituir o novo Município, o Código Tributário Nacional estabelece que o Município de

- (A) “Nova Esperança”, desde que haja previsão expressa de lei complementar, sub-roga-se nos direitos do Município de “Todos os Santos”, relativamente ao IPTU incidente sobre os imóveis localizados no território do Município que acaba de ser criado.

- (B) “Nova Esperança”, salvo disposição de lei em contrário, sub-roga-se nos direitos do Município de “Todos os Santos”, relativamente ao IPTU incidente sobre os imóveis localizados no território do Município que acaba de ser criado.

- (C) “Todos os Santos”, desde que haja previsão expressa de lei, sub-roga-se nos direitos do Município de “Nova Esperança”, relativamente ao IPTU incidente sobre os imóveis localizados no território do Município que acaba de ser criado.

- (D) “Nova Esperança”, desde que haja previsão expressa de lei, sub-roga-se nos direitos do Município de “Todos os Santos”, relativamente ao IPTU incidente sobre os imóveis localizados no território do Município que acaba de ser criado. (E) “Todos os Santos” sub-roga-se nos direitos do Município de “Nova Esperança”, relativamente ao IPTU incidente sobre os imóveis localizados no território do Município que acaba de ser criado.

Portanto, alternativa correta letra (B) “Nova Esperança”, salvo disposição de lei em contrário, sub-roga-se nos direitos do Município de “Todos os Santos”, relativamente ao IPTU incidente sobre os imóveis localizados no território do Município que acaba de ser criado.

terminamos aqui a correção desta prova. Desejamos a todos que tenham se saído bem na prova. Até mais!!!