Fala meus amigos, vamos às questões de Simples Nacional e SPED cobradas no ISS Manaus (Auditor e Assistente). Questões básicas, fáceis e todas elas abordadas nos nossos cursos.

FCC – ISS Manaus – Auditor – 2019

A Lei Complementar no 123/2006 estabelece que o Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, de diversos impostos e contribuições de competência dos Municípios, dos Estados e da União. Os impostos de competência municipal sujeitos a esta forma de recolhimento mensal são

- (A) o IPTU, excluídas as hipóteses em que ele é devido relativamente à substituição tributária.

- (B) o ITBI, excluídas as hipóteses em que ele é devido em relação aos serviços sujeitos à substituição tributária.

- (C) a “taxa do lixo”, referente ao recolhimento de resíduos sólidos, promovido pela municipalidade.

- (D) o ISS, excluídas as hipóteses em que ele é devido em relação aos serviços sujeitos à substituição tributária ou retenção na fonte, e em relação à importação de serviços.

- (E) o ISS devido na importação de serviços.

Resolução:

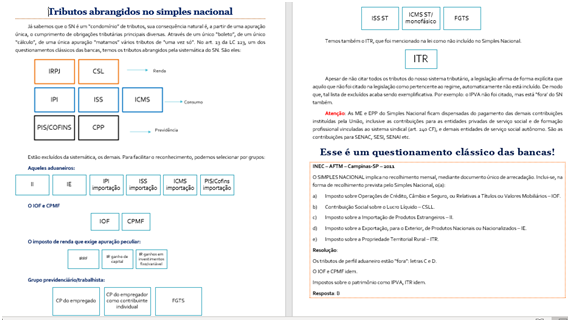

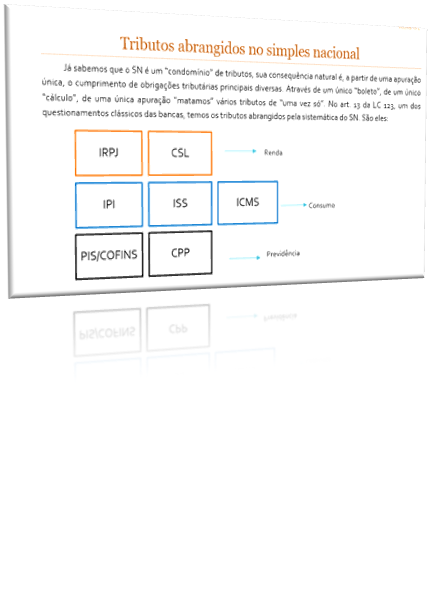

O simples nacional-SN não inclui a retenção na fonte de tributos, não inclui aqueles de perfil aduaneiro, nem a substituição tributária, ainda que incluam o tributo na sua forma “normal”. Por exemplo: o SN inclui o ISS, mas não inclui o ISS importação. Inclui o IR, mas não inclui o IR na fonte, inclui o ICMS, mas não ICMS-ST etc.

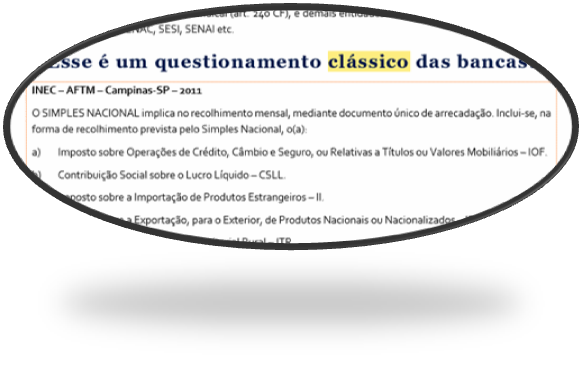

Em nossa aula 01 de Simples Nacional, destacamos que o questionamento sobre os tributos incluídos e excluídos do regime seria um questionamento clássico.

Por ser conteúdo básico, mas de grande incidência em provas, apresentamos os tributos envolvidos e excluídos do regime de forma destacada:

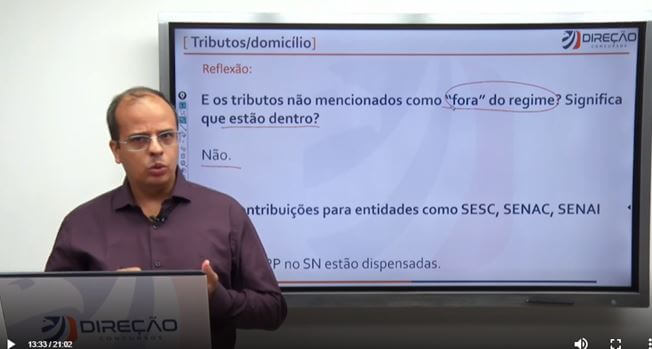

Em relação ao ITBI e IPTU, eles não são citados como “fora” do Simples Nacional tampouco como “dentro” do regime. Esse é mais um aspecto que destacamos em nossos cursos:

Quem não foi citado como “fora” do SN, não significa que está “dentro”. Ao contrário, continua “fora”.

Se a questão já era fácil, quem fez o curso aqui no Direção cravou a letra D tranquilamente.

Resposta: D

- Saiba mais: 10 concursos de fiscos MUNICIPAIS em 2019

FCC – ISS Manaus – Assistente Téc. fazendário – 2019

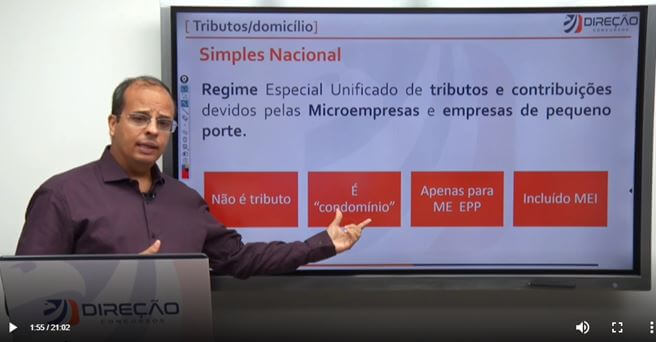

A Lei Complementar federal no 123/2006, que institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte (Simples Nacional) estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios. De acordo com esta Lei, as normas gerais por ela estabelecidas dizem respeito a várias matérias, dentre as quais se encontra a

- (A) dispensa de cadastramento da empresa, nos termos de regulamentação estabelecida pelo Comitê Gestor do Simples Nacional, no exercício em que iniciar suas atividades, desde que a expectativa de faturamento, nesse exercício, seja inferior a R$ 155.300,00.

- (B) isenção, por período não inferior a 2 anos, de impostos sobre o patrimônio e de contribuições previdenciárias, inclusive de contribuições de melhoria.

- (C) dispensa de cadastramento da empresa e de emissão de documentos fiscais, no exercício em que iniciar suas atividades, quando a expectativa de faturamento, nesse exercício, for inferior a R$ 155.300,00.

- (D) dispensa de cadastramento da empresa e de emissão de documentos fiscais, no exercício em que iniciar suas atividades, e no exercício subsequente, quando a expectativa de faturamento, nesse exercício, for inferior a R$ 310.600,00.

- (E) apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias.

Resolução: Um dos requisitos para ingresso no Simples Nacional é o devido cadastramento, embora simplificado. Não há como conceder um regime de tributação simplificado ao contribuinte se não for possível acompanhar e fiscalizar a entidade. Trata-se de uma conclusão óbvia, já que a entidade precisa se declarar como Microempresa ou empresa de pequeno porte. Assim, eliminamos A, C e D.

Quem fez o curso de Simples Nacional aqui no Direção, teve a oportunidade de conferir tais explicações em videoaula, além de resolver questão muito semelhante no PDF, em nossa aula 01, conforme abaixo:

A análise das letras B e E também estavam contempladas em nossa aula 01, onde foram apresentados os tributos envolvidos no SN e a essência do SN, que funciona como um “condomínio” de tributos. Eu sempre apresento o SN como um “condomínio” para que você compreenda que através de um “único boleto” e uma única apuração, você “quita” todas as obrigações.

Certamente, nossos alunos cravaram a letra E como resposta correta. Veja um trecho do PDF e vídeo:

Caso deseje fazer conosco um dos cursos em andamento sobre SIMPLES NACIONAL aplicável a qualquer Fisco estadual ou municipal, visite o link aqui:

Vamos às questões de SPED! Também já está disponível o curso em PDF e vídeo de SPED contábil e FISCAL, para ISS Rio, ICMS – CE e alguns outros. O curso é aplicável a qualquer Fisco estadual ou municipal, já que a sistemática SPED é universal. Quem já fez o curso, certamente não deve dificuldade em acertar a questão sobre o tema do Fisco Manaus…

Confira o curso aqui:

FCC – ISS Manaus – Auditor – 2019

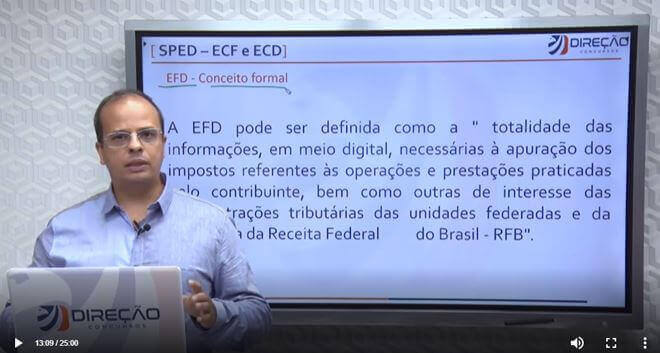

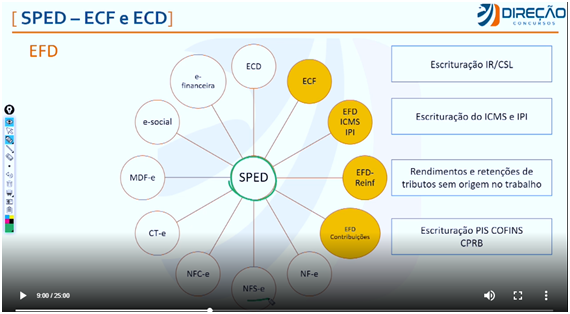

A Escrituração Fiscal Digital, conhecida pela sigla EFD, é

(A) um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos Fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte, que deverá ser assinado digitalmente e transmitido, via Internet, ao ambiente Sped.

(B) um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos Fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, em meio físico ou digital, desde que, neste caso, seja passível de impressão em meio físico, e cuja identificação seja feita biometricamente.

(C) um processo de escrituração de documentos fiscais que, em substituição ao sistema alfanumérico, utiliza códigos hexadecimais criptografados, em programas próprios, para efetuar registros comerciais, fiscais e tributários, bem como prestar as informações de interesse dos Fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil.

(D) um sistema utilizado pelo Fisco da União e pelos Fiscos dos Estados e dos Municípios, para promover a escrituração e apuração de imposto periodicamente devido, cujo lançamento seja feito por homologação, como é o caso do IPI, no âmbito federal, do ICMS, no âmbito estadual e do ISSQN, no âmbito municipal, permitindo, com isso, que o valor do imposto devido seja imediatamente passível de inscrição em Dívida Ativa, utilizando Blockchain em substituição ao lançamento de ofício e, consequentemente, em substituição ao processo administrativo fiscal.

(E) toda escrituração de documento fiscal feita em meio digital, ou com utilização de computadores, em substituição à escrituração feita em meio físico, para apuração do IR federal e do ICMS estadual.

Resolução:

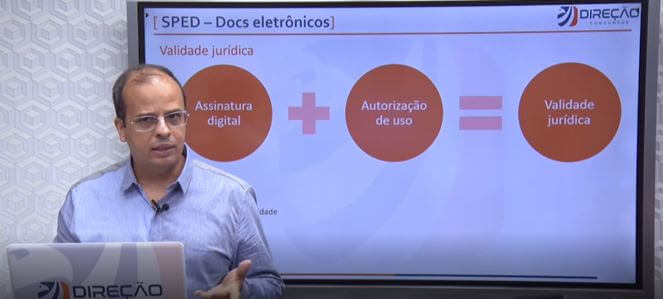

A EFD é um conjunto de arquivos no formato “XML” que compreendem as escriturações fiscais do contribuinte, inclusive as notas fiscais e assemelhados e são transmitidas para o ambiente SPED com certificação digital.

Letra A – Certa.

Letra B – Errada. A certificação é digital (não é biométrica); os arquivos são digitais, embora seja possível “imprimir” documentos auxiliares, não há documento físico, como a nota fiscal em “papel”; e há interesse do município também.

Letra C – Errada. Blá blá blá inútil. São arquivos no formato “XML”; não se restringe às notas fiscais; e tem o interesse municipal.

Letra D – Errada. O SPED/EFD não possui módulo específico de apuração do ISS (ainda) e não substitui o lançamento de ofício. Para inscrição em dívida ativa, o crédito precisa estar constituído.

Letra E – Errada. Embora seja possível fazer a escrituração do IRPJ e do ICMS através de módulos específicos da ECF como a ECD e a EFD ICMS/IPI respectivamente, a escrituração fiscal digital não se resume a isso.

Para quem já fez um dos nossos cursos em PDF e vídeo aqui no Direção para RJ, Curitiba, CE e outros matou a questão fácil…

A EFD são arquivos digitais…

E compreendem as escriturações fiscais (livros e notas fiscais).

E são assinados digitalmente…

Resposta: A

Grande abraço. Se desejar esclarecer alguma dúvida sobre as questões ou sobre nossos cursos de Auditoria, legislação tributária federal, Simples e SPED é só me procurar pelas redes sociais.