Contabilidade Pública

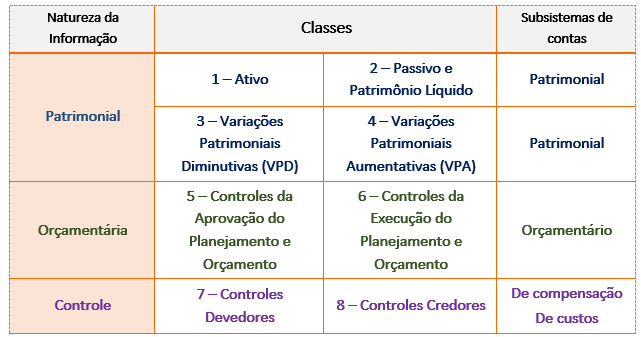

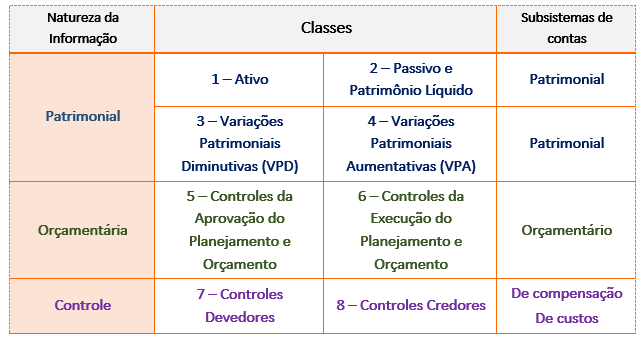

131) Tanto a classe 3 (variação patrimonial diminutiva) quanto a classe 4 (variação patrimonial aumentativa) pertencem à natureza de informação de controle, que registra os atos da gestão que produzem modificações no patrimônio da entidade do setor público.

ERRADO

Na verdade, as classes 3 e 4 pertencem à natureza de informação patrimonial. As classes 7 e 8 é que pertencem à natureza de controle. Vejamos:

132) A classe 5 (controles da aprovação do planejamento e orçamento) e a classe 6 (controles da execução do planejamento e orçamento) pertencem à natureza de informação orçamentária, que registra, processo e evidencia os atos e fatos relacionados ao planejamento e à execução orçamentária.

CERTO

De fato, as classes 5 e 6 pertencem à natureza de informação orçamentária.

Além disso, a Natureza de Informação Orçamentária, segundo o MCASP é aquela que processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

133) Na fase da despesa em liquidação, as despesas que já possuem reserva de dotação orçamentária são separadas daquelas que ainda precisam de autorização legislativa.

ERRADO

A questão começa meio estranha quando fala em “fase da despesa em liquidação”. Tecnicamente, “em liquidação” não constitui fase da despesa e sim uma conta.

De toda forma, o MCASP explica que essa conta surgiu do fato de que antigamente a conta de Créditos Empenhados a Liquidar compreendia todas as despesas orçamentárias empenhadas, independente da ocorrência ou não do fato gerador. Ocorre que para as despesas orçamentárias empenhadas cujos fatos geradores ocorreram, mas ainda não foi concluída a etapa da liquidação, já existe um passivo patrimonial correlato, diferentemente daquelas despesas orçamentárias cujos fatos geradores ainda não ocorreram.

Esse fato dificultava a correta mensuração do passivo financeiro, uma vez que a soma dos saldos das contas da classe 2 (Passivo e Patrimônio Líquido) com o atributo (F) com o saldo da conta Créditos Empenhados a Liquidar acarretaria duplicação de valores no Balanço Patrimonial para os casos em que o reconhecimento do passivo patrimonial (no momento do fato gerador) ocorre antes da liquidação.

Para identificar essa situação intermediária foi criada a conta Crédito Empenhado em Liquidação. O saldo das despesas orçamentárias empenhadas cujos fatos geradores ocorreram, mas que ainda não foi liquidado deverá ser transferido da conta Créditos Empenhados a Liquidar para esta nova conta. Desta forma, foi possível identificar os créditos que já foram contabilizados como passivo financeiro no Balanço Patrimonial.

Ou seja, a questão viajou ao descrever as despesas em liquidação, certo?

134) Em alguns casos, a cronologia das etapas da receita orçamentária – previsão, lançamento, arrecadação e recolhimento – não precisa necessariamente ser observada, uma vez que nem todas as etapas ocorrem para todos os tipos de receitas orçamentárias.

CERTO

As etapas da receita orçamentária seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país e a tecnologia utilizada. Dessa forma, a ordem sistemática inicia-se com a previsão e termina com o recolhimento.

Há de se observar, contudo, que nem todas as etapas apresentadas ocorrem para todos os tipos de receitas orçamentárias. Como exemplo, apresenta-se o caso da arrecadação de receitas orçamentárias que não foram previstas, não tendo, naturalmente, passado pela etapa da previsão. Da mesma forma, algumas receitas orçamentárias não passam pelo estágio do lançamento, como é o caso de uma doação em espécie recebida pelos entes públicos.

Entendam que para caracterizar uma receita orçamentária, basta que ela tenha sido arrecadada, não tendo, portanto, que ter sido necessariamente prevista e/ou lançada, como é o caso da doação em dinheiro mencionado acima.

135) Serão automaticamente canceladas as ordens bancárias não sacadas no prazo de sete dias.

CERTO

Conforme a IN nº 04/2004 STN:

Art. 5º A emissão de Ordem Bancária será precedida de autorização do titular da Unidade Gestora, ou seu preposto, em documento próprio da Unidade e para o caso de ordens bancárias que necessitam de autorização eletrônica a assinatura está restrita ao Ordenador de Despesa, titular ou substituto, e ao Gestor Financeiro, titular ou substituto, indicados no cadastro da tabela das Unidades Gestoras, sendo estes os responsáveis pela autorização do pagamento.

§ 2º Os recursos relativos às Ordens Bancárias inclusas na Relação de Ordens Bancárias Externas estarão disponíveis para saque nos seguintes prazos:

I – no segundo dia útil, nos casos em que a Relação de Ordens Bancárias Externas – RE seja entregue ao agente financeiro na mesma data da emissão da ordem bancária.

II – no primeiro dia útil, a partir da data da entrega da Relação de Ordens Bancárias Externas – RE ao agente financeiro, exceto na situação de que trata o inciso I.

§ 3º A Ordem Bancária, cuja RE não tenha sido entregue até o sétimo dia subseqüente à sua emissão, será automaticamente cancelada pelo agente financeiro, no primeiro dia útil posterior, com a devolução dos recursos para a Conta Única do Tesouro Nacional.

136) Somente as entidades que contarem com autorização específica em lei poderão efetuar aplicações financeiras na Conta Única do Tesouro Nacional.

CERTO

Conforme Manual do SIAFI:

3.5. ROTINA DE REMUNERAÇÃO DA CONTA ÚNICA

[…]

Somente poderão efetuar aplicações financeiras na Conta Única do Tesouro Nacional as entidades que contarem com autorização específica em lei.

137) Nos órgãos e nas entidades dos Poderes Executivo, Legislativo e Judiciário que integram os orçamentos fiscal e de seguridade social, inclusive as entidades de caráter financeiro, é obrigatória a utilização do SIAFI na modalidade de uso total.

ERRADO

MODALIDADES DE USO

O Manual do SIAFI estabelece que o uso na modalidade total é obrigatório para órgãos e entidades do Poder Executivo que integram o Orçamentos Fiscal e da Seguridade Social e facultativo para órgãos dos Poderes Legislativos e Judiciário.

138) Os operadores do SIAFI devem ser escolhidos dentre os servidores públicos de cargo efetivo com lotação nas unidades às quais esses operadores deverão ter acesso.

ERRADO

ACESSO – Usuários

O SIAFI deve ser acessado, preferencialmente, por servidores públicos vinculados diretamente ao órgão responsável pelos lançamentos no sistema ou por ele requisitados. Em casos excepcionais, usuários terceirizados poderão, sob autorização expressa do titular da Unidade Gestora, ser cadastrados no SIAFI.

O acesso para registro de documentos ou para consultas no Siafi somente será autorizado após o prévio cadastramento e habilitação dos usuários. Para viabilizar este cadastramento, cada Órgão da Administração Direta do Governo Federal deve indicar, formalmente, à Secretaria do Tesouro Nacional um servidor, e seu substituto, para serem os responsáveis pelo processo de cadastramento dos usuários do Sistema no âmbito do respectivo Órgão – denominados Cadastradores de Órgão, de acordo com os procedimentos estabelecidos na presente Instrução Normativa.

139) Para que o recurso de suprimento de fundos seja concedido ao suprido, devem ser percorridos os três estágios da despesa orçamentária – empenho, liquidação e pagamento.

CERTO

A concessão de suprimento de fundos deverá respeitar os estágios da despesa orçamentária: empenho, liquidação e pagamento.

140) O suprimento de fundos representa uma despesa, do ponto de vista patrimonial, pois, no momento da sua concessão, há redução no patrimônio líquido.

ERRADO

O suprimento de fundos representa uma despesa do ponto de vista orçamentário, uma vez que passa pela fase do empenho.

Entretanto, suprimento de fundos não é considerado despesa do ponto de vista patrimonial no momento da sua concessão, visto que não há alteração na situação patrimonial líquida.

141) É material a informação cujo valor seja superior a 10% do grupo contábil do qual essa informação faça parte.

ERRADO

Conforme dispõe a NBCT Estrutura Conceitual:

Materialidade

Item 3.32

A informação é material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), ou as decisões que os usuários tomam com base nos RCPGs elaborados para aquele exercício. A materialidade depende tanto da natureza quanto do montante do item analisado dentro das particularidades de cada entidade. Os RCPGs podem englobar informação qualitativa e quantitativa acerca do cumprimento da prestação de serviços durante o período de referência e das expectativas sobre a prestação de serviço e o desempenho no futuro. Consequentemente, não é possível especificar um limite quantitativo uniforme no qual determinada informação se torna material.

142) Como não é possível identificar todos os custos e benefícios da informação incluída nos RCPG, avaliar se os benefícios da informação justificam seus custos é frequentemente uma questão de julgamento de valor.

CERTO

Conforme dispõe a NBCT Estrutura Conceitual:

Item 3.35

Custo-benefício

- A informação contábil impõe custos, e seus benefícios devem justificá-los. Avaliar se os benefícios da informação justificam seus custos é, com frequência, uma questão de julgamento de valor, pois não é possível identificar todos os custos e todos os benefícios da informação incluída nos RCPGs.

143) A previsão da receita orçamentária pode ser usada como reconhecimento da atividade tributária, pois essa etapa é o resultado das metodologias de projeção usualmente adotadas.

ERRADO

O reconhecimento da atividade tributária é feito no lançamento da receita, e não na previsão.

144) Somente no efetivo ingresso do recurso a receita orçamentária será contabilmente reconhecida.

ERRADO

Como o texto guia dos itens 143 a 145 falava em “relacionamento do regime orçamentário com o regime contábil”, subentende-se que a questão exigia conhecimento sob o enfoque orçamentário.

Nesse caso, tem-se que a receita orçamentária é reconhecida no momento da arrecadação, conforme disposto no art. 35 da Lei nº 4.320/64.

A questão fala em “efetivo ingresso”, no que se entende tratar da fase de “recolhimento”. Assim, a questão está errada.

145) Deve-se proceder à baixa do direito de receber no momento do lançamento da receita tributária.

ERRADO

Deve-se proceder à baixa do direito a receber no momento da arrecadação da receita tributária.

146) O valor correspondente à despesa de depreciação dos computadores é uma variação patrimonial diminutiva.

CERTO

A depreciação de bens é um exemplo de variação patrimonial diminutiva, uma vez que, ao ser reconhecida, o valor do ativo é reduzido em lançamento correspondente no passivo.

Observa-se que, na contabilidade pública, não é comum se referir à depreciação como uma despesa.

147) O valor contábil dos computadores em dezembro de 2020 será de R$ 90.000.

CERTO

Computadores são bens tangíveis, logo, constituem exemplo de ativo imobilizado.

Valor contábil =

Valor Líquido Contábil

É o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, bem como das perdas acumuladas por redução ao valor recuperável.

Custo de produção

Preço à vista = 300.000

Impostos não recuperáveis (20%) = 60.000

Valor do bem registrado incialmente = 360.000

Valor residual = 0

Vida útil = 4 anos

Logo, pelo método das cotas constantes, temos o seguinte:

Depreciação anual = 90.000

Depreciação após 3 anos = 3 x 90.000 = 270.000

Valor líquido contábil após 3 anos = 360.000 – 270.000 = 90.000

148) Ao final do ano de 2020, a entidade deverá contabilizar a perda por recuperabilidade, porque o valor contábil do ativo é superior ao valor recuperável.

ERRADO

Valor recuperável

Na verdade, a definição de valor recuperável é o maior montante entre o valor justo líquido de despesas de venda do ativo ou da unidade geradora de caixa e o seu valor em uso. Nesse caso,

Valor justo líquido = 80.000

Valor em uso = 100.000

Valor recuperável = 100.000

Como o valor recuperável (100.000) é maior que o valor contábil líquido (90.000), que encontramos no item anterior, não há necessidade de se fazer nenhum ajuste no valor.

149) Caso a entidade aliene esse ativo em julho de 2021 pelo valor de R$ 50.000, haverá um ganho de R$ 10.000.

ERRADO

A questão pede o valor contábil em julho de 2021. Para tanto, temos que tomar que descobrir a depreciação mensal e calcular a depreciação acumulada até julho de 2021.

Isso dá exatamente 42 meses ou 3 anos e meio. Portanto, temos que a depreciação acumulada é de 3,5 x 90.000 = 315.000.

Logo o Valor contábil Líquido em julho de 2021 é de 360.000 – 315.000 = 45.000

Assim, caso a entidade aliene o ativo por 50.000, o ganho será de 5.000, e não de 10.000.

150) Caso a secretaria adquira um novo mobiliário para melhoria do serviço prestado, o valor pago deverá ser contabilizado pelo gestor como investimento, e não como custo do período.

CERTO

A aquisição de bens duráveis, como mobiliário, não é custo, mas investimento.

151) O gestor adotará o método de custeio direto se alocar como custos fixos o aluguel e os salários, e como variáveis, as contas de água e de energia elétrica e as compras de materiais de consumo e de limpeza.

CERTO

Custeio direto é o custeio que aloca todos os custos – fixos e variáveis – diretamente a todos os objetos de custo sem qualquer tipo de rateio ou apropriação (NBC T 16.11).

152 Caso o gestor adote o método de custeio variável, o valor do aluguel não deve ser alocado como custo, pois corresponde a um valor fixo.

CERTO

Custeio variável consiste em apropriar aos produtos ou serviços apenas os custos variáveis e considera os custos fixos como despesas do período (NBC T 16.11).

153 Se optar pelo método de custeio por absorção, o gestor deverá, na produção de serviços da secretaria, apropriar todos os custos diretos, como aluguel e salários, e os indiretos, como água, energia elétrica e material de consumo e de limpeza.

ERRADO

Custeio por absorção consiste na apropriação de todos os custos de produção aos produtos e serviços (NBC T 16.11).

Já custo direto é todo o custo que é identificado ou associado diretamente ao objeto do custo, enquanto que custo indireto é o custo que não pode ser identificado diretamente ao objeto do custo, devendo sua apropriação ocorrer por meio da utilização de bases de rateio ou direcionadores de custos.

Assim, aluguel e salários seriam custos indiretos, enquanto que energia elétrica e material de consumo e limpeza seriam custos diretos.

154) Variações patrimoniais são transações que promovem alterações nos elementos patrimoniais de uma entidade pública e que afetam o resultado, positiva ou negativamente.

ERRADO

Variações patrimoniais são transações que resultam em alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado.

A questão trata de variações quantitativas. Mas também existem as qualitativas.

155) O ajuste por perda de recuperabilidade realizado no ativo imobilizado de uma entidade pública é uma variação patrimonial caracterizada como quantitativa diminutiva.

CERTO

O ajuste por perda de recuperabilidade corresponde a uma variação patrimonial diminutiva.

156) O valor de um bem do patrimônio cultural pode ser aumentado ao longo do tempo, mesmo que haja deterioração da condição física desse bem.

CERTO

Em função de suas características, alguns itens do ativo não deverão ser depreciados. Como exemplos de bens que não se encontram sujeitos à depreciação têm-se os terrenos e os bens de natureza cultural (obras de artes, antiguidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros).

Assim, como não estão sujeitos à depreciação, esses bens podem ter seu valor aumentado no tempo, mesmo que haja deterioração física dele.

157) A mensuração de um bem do patrimônio cultural, assim como dos demais itens do ativo imobilizado, é realizado a partir do seu custo histórico.

ERRADO

Os entes não estão obrigados a reconhecer e mensurar os ativos intangíveis do patrimônio cultural. Entretanto, caso o ente reconheça, eles devem ser evidenciados conforme as normas do MCASP.

A mensuração de um bem do patrimônio cultural pode ser realizada pelo custo histórico. Entretanto, o patrimônio cultural não é um tipo de ativo imobilizado, mas sim intangível.

158) A demanda tributária identificada como pouco provável quanto à probabilidade de saída de recursos deve ser classificada como provisão evidenciada no balanço patrimonial.

ERRADO

A obrigação identificada como pouco provável quanto à probabilidade deve ser classificada como passivo contingente e evidenciada em notas explicativas (MCASP e NBC TSP 03).

| Obrigação | Probabilidade de saída de recursos | Possibilidade de estimativa confiável do valor | Classificação | Forma de evidenciação |

| Presente | Provável | Possível | Provisão | Balanço Patrimonial e Notas Explicativas |

| Presente | Provável | Não possível | Passivo contingente | Notas Explicativas |

| Presente | Pouco Provável | Possível ou Não possível | Passivo contingente | Notas Explicativas |

| Presente | Remota | Possível ou Não possível | Passivo contingente | Não é divulgado |

| Possível | Provável | Possível | Passivo contingente | Notas Explicativas |

159) A probabilidade de saída de recursos classificada como remota não deve ser evidenciada no balanço patrimonial nem em notas explicativas.

CERTO

A probabilidade de saída de recursos classificada como remota é classificada como passivo contingente. Entretanto, não deve ser evidenciada nem no balanço patrimonial nem nas notas explicativas (MCASP e NBC TSP 03).

160) A demanda trabalhista, diferentemente das tributárias, só pode ser reconhecida como provisão.

ERRADO

Tanto a demanda trabalhista quanto a tributária podem ser classificadas como provisão, pois são obrigações presentes, com provável saída de recursos e possibilidade de estimativa confiável do valor (MCASP e NBC TSP 03).