Ainda estamos tentando conseguir todas as questões da matéria de Direito Tributário na prova do ICMS-BA. Por enquanto, seguem nossos comentários de 6 questões. Esperamos que você tenha se saído bem na prova! Vamos à correção!

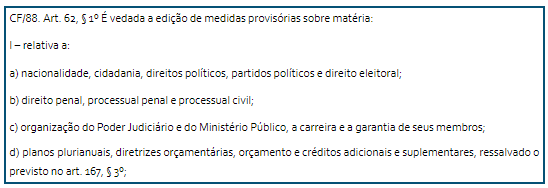

Achamos que essa questão deveria ser de Direito Constitucional, mas já que está em Direito Tributário, os olhos vão direto para o item (E), pois é o único que trata de algum tributo (IR, no caso). Todavia, não necessariamente é a alternativa correta. CUIDADO!!!

A questão cobra o conhecimento do artigo 62 da Constituição Federal, vejamos:

Item A: a Constituição proíbe a REEDIÇÃO de MP na mesma sessão legislativa e não a sua aprovação. Ademais, a votação é iniciada na Câmara dos Deputados:

Item B: a Constituição prevê a prorrogação da “vigência de medida provisória que, no prazo de sessenta dias, contado de sua publicação, não tiver a sua votação encerrada nas duas Casas do Congresso Nacional”.

Item C: NÃO há vedação para matéria relativa ao Direito Civil nem ao Direito do Trabalho tampouco aos direitos sociais.

Item D: é a resposta da nossa questão e traz a literalidade do §10:

Se você acertou essa questão, excelente! Caso contrário, vale tentar um recurso alegando que o conteúdo não é de Direito Tributário. Sinceramente, acreditamos que não há muitas chances de alteração do gabarito, mas se pode fazer o recurso, por que não tentar, certo?

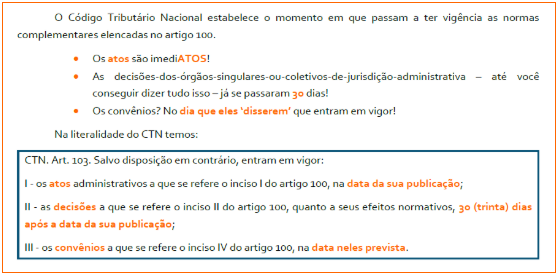

Quem estudou pelas nossas aulas sabe que “os ATOs são imediATOs” e que, até você terminar de falar, “decisões-dos-órgãos-singulares-ou-coletivos-de-jurisdição-administrativa”, já passaram 30 dias. Só com essas duas dicas, você já responde à questão:

Alternativa I: errada; não são 15 dias após a publicação. Com essa informação, já são eliminados os itens (C), (D) e (E). Falta saber se a alternativa II está correta ou não.

Alternativa II: errada; as “decisões-dos-órgãos-singulares-ou-coletivos-de-jurisdição-administrativa” são 30 dias após a sua publicação.

Vamos relembrar a aula:

Portanto o item (B) é a resposta da nossa questão.

Assunto de nossa Aula 07 – Crédito Tributário II

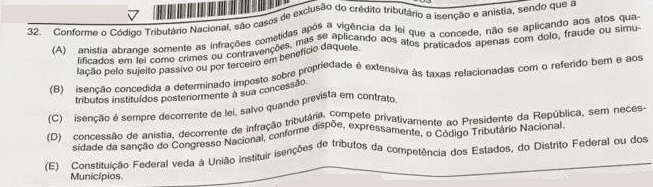

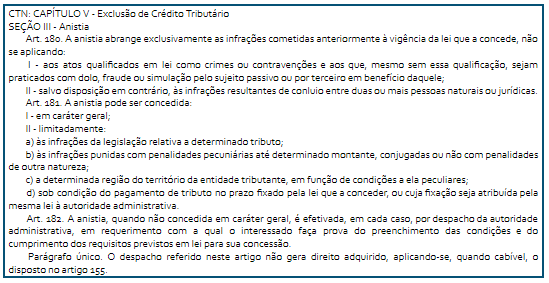

Item A: anistia não se aplica aos atos praticados com dolo, fraude ou simulação

Item B: a regra é que a isenção de um imposto não seja extensiva às taxas.

Item C: a isenção é SEMPRE decorrente de lei; não há ressalvas.

Item D: não existe nada EXPRESSO no CTN sobre o tema, veja:

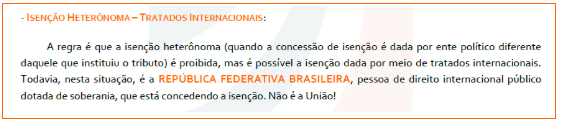

Item E: tratamos do tema em nossa aula, vamos relembrar:

De fato, não é a UNIÃO quem concede isenções heterônomas; a isenção quando é dada por meio de tratados internacionais, é concedida pela República Federativa Brasileira.

O item (E) é a resposta da nossa questão.

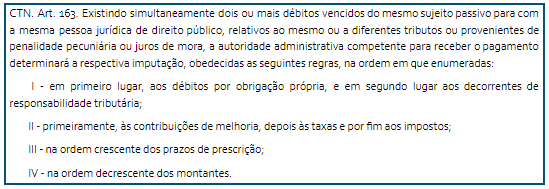

A questão exige o conhecimento do artigo 163 do CTN:

Item A: ordem DECRESCENTE – inciso IV

Item B: resposta da nossa questão – inciso II

Item C: primeiro débitos por obrigação própria – inciso I

Item D: vide item B

Item E: ordem CRESCENTE – inciso III

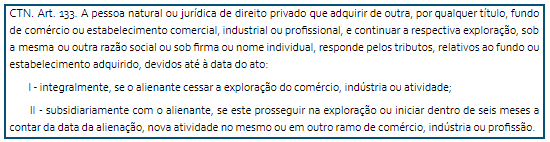

Alternativa I: CORRETA

Alternativa II: INCORRETA. A responsabilidade, no caso, é integral.

Alternativa III: INCORRETA. A responsabilidade é solidária

Alternativa IV: CORRETA.

A resposta da nossa questão é o item (B).

Item A: resposta da nossa questão, é a literalidade do artigo 154 do CTN:

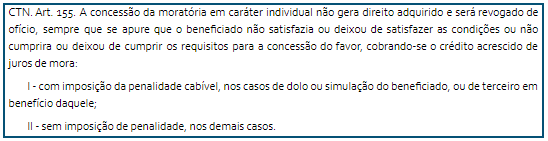

Item B: o CTN não prevê a dispensa do cumprimento de obrigações acessórias (não só na moratória, mas qualquer caso de suspensão ou exclusão do crédito tributário).

Item C: além de serem cobrados juros de mora, haverá penalidade se for com dolo ou simulação.

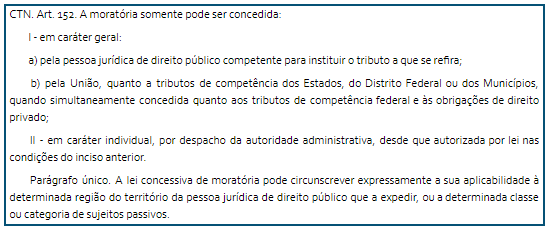

Item D: existe possibilidade de a União pode conceder moratória em caráter geral a tributos estaduais e municipais.

Item E: o CTN não prevê que gera direito adquirido: nem moratória, nem remissão, nem isenção ou anistia.

Em breve postaremos os comentários das outras questões. Esperamos que você tenha se saído bem na prova e estamos na torcida pelo seu sucesso!

Forte abraço,

Professores Danusa & Renato