A classificação da conta Gasto com Emissão de Ações não é tão explorada em provas de Concursos Públicos. Por tal razão quando ela é aparece em alguma questão acaba gerando bastante dúvida.

O Pronunciamento Técnico CPC 08 dispõe que:

“os custos de transação incorridos na captação de recursos por intermédio da emissão de títulos patrimoniais devem ser contabilizados, de forma destacada, em conta redutora de

patrimônio líquido (…)”.

Entende-se, portanto, que os gastos com emissão de ações devem ser evidenciados em conta redutora do grupo do Capital Social, dentro do Patrimônio Líquido.

Vamos imaginar um cenário para que tal conceito fique mais claro.

Exemplo 1: A Entidade ABC emita 1 milhão de novas ações ao valor nominal unitário de R$ 1,00 e que nesta captação tenha incorrido em gastos de emissão de R$ 50 mil.

Neste caso o seguinte lançamento contábil será realizado pela empresa:

D – Bancos R$ 950.000 (Ativo)

D – Gastos com Emissão de Ações R$ 50.000 (PL)

C – Capital Social R$ 1.000.000 (PL)

Segundo o Pronunciamento Técnico CPC 08 nas operações de captação de recursos por intermédio da emissão de títulos patrimoniais em que exista prêmio originado da subscrição de ações aos quais os custos de transação se referem, deve o prêmio, até o limite do seu saldo, ser utilizado para absorver os custos de transação registrados.

Além disso, o CPC 08 dispõe que quando a operação de captação de recursos por intermédio da emissão de títulos patrimoniais não for concluída, inexistindo aumento de capital ou emissão de bônus de subscrição, os custos de transação devem ser reconhecidos como despesa destacada no resultado do período em que se frustrar a transação.

Novamente vamos criar um cenário para consolidar tal entendimento.

Exemplo 2: A Entidade ABC emita 1 milhão de novas ações ao valor nominal unitário de R$ 1,00 e que nesta captação tenha incorrido em gastos de emissão de R$ 50 mil. Considere, ainda, que nesta captação cada ação tenha sido comercializada por R$ 1,20.

Neste caso, considerando o ágio de R$ 0,20 por ação, o seguinte lançamento contábil será realizado pela empresa:

D – Bancos R$ 1.150.000 (Ativo)

C – Capital Social R$ 1.000.000 (PL)

C – Reserva de Capital R$ 150.000 (PL)

Perceba, no lançamento acima, que os custos de transação (R$ 50 mil) foram consumidos pela Reserva de Capital (que seria creditada em R$ 200 mil se não houvesse gastos com emissão de ações).

Como este conceito vai cair em sua prova?

Bom, vamos analisar como as bancas podem cobrar conceitos relacionados à conta Gasto com Emissão de Ações em uma prova de concurso público!

RESOLUÇÃO:

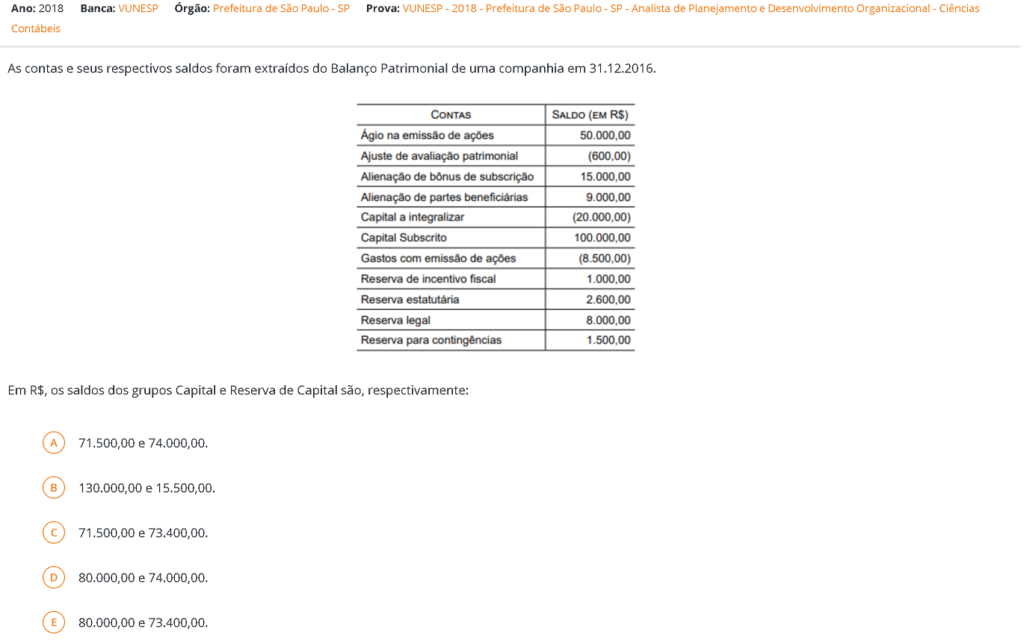

Segundo o art. 182 da Lei n° 6.404/76 a conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada. Verificamos, ainda, que os gastos com emissão de ações são apresentados de forma a retificar o grupo do capital. Assim:

Capital Social Subscrito R$ 100.000

(–) Capital Social a Integralizar (R$ 20.000)

(–) Gastos com Emissão de Ações (R$ 8.500)

(=) Grupo do Capital Social R$ 71.500

Além disso, o § 1º do citado artigo dispõe que serão classificadas como reservas de capital as contas que registrarem:

a) a contribuição do subscritor de ações que ultrapassar o valor nominal e a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social, inclusive nos casos de conversão em ações de debêntures ou partes beneficiárias;

b) o produto da alienação de partes beneficiárias e bônus de subscrição.

Com isso, vamos calcular o saldo das Reservas de Capital:

Ágio na Emissão de Ações R$ 50.000

Alienação de Bônus de Subscrição R$ 15.000

Alienação de Partes Beneficiárias R$ 9.000

Reservas de Capital R$ 74.000

Com isso, correta a aletrnativa A.

Obviamente que nesta questão não realizamos a absorção dos custos de transação pelas reservas de capital, pois neste caso não haveria resposta correta.

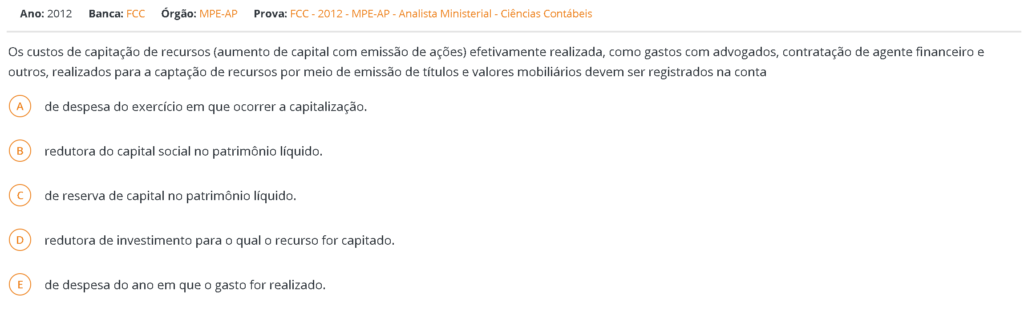

RESOLUÇÃO:

Conforme verificamos, os gastos com emissão de ações devem ser evidenciados em conta redutora do grupo do Capital Social, dentro do Patrimônio Líquido.

Com isso, correta a aletrnativa B.

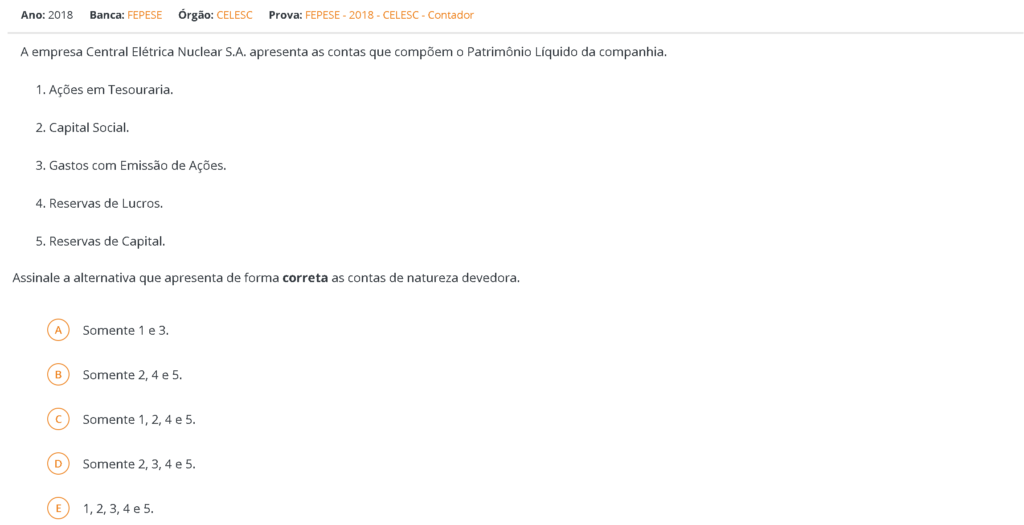

RESOLUÇÃO:

Vamos realizar a classificação das contas apresentadas, de acordo com sua natureza.

1. Ações em Tesouraria: retificadora do PL (natureza devedora)

2. Capital Social: PL (natureza credora)

3. Gastos com Emissão de Ações: retificadora do PL (natureza devedora)

4. Reservas de Lucros: PL (natureza credora)

5. Reservas de Capital: PL (natureza credora)

Com isso, correta a alternativa A.

Pessoal, espero que tenham aproveitado o artigo sobre o Gasto com Emissão de Ações!

Grande abraço e até a próxima.