Olá, pessoal.

Eu sou o professor Igor Cintra e gostaria de comentar os principais pontos do Pronunciamento Técnico CPC 16 – Estoques para quem está estudando para a prova da Polícia Federal (cargos de Agente e Escrivão).

Antes disso eu gostaria decitar item 11 do conteúdo programático de Contabilidade Geral:

11. Lei nº 6.404/1976 e suas alterações, legislação complementar e pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC).

Perceba que qualquer assunto de Contabilidade Avançada (Pronunciamentos do CPC) pode ser cobrados em sua prova!

No entanto, acredito, sinceramente, que a banca possa cobrar apenas conceitos mais básicos dos principais Pronunciamentos Técnicos emitidos pelo CPC.

E o CPC 16 é um desses Pronunciamentos Técnicos muito cobrados pela banca CESPE, razão pela qual estou escrevendo este artigo! Com ele você vai aprender conceitos que provavelmente serão suficientes para esta prova.

CPC 16 – Estoques

O objetivo do CPC 16 é estabelecer o tratamento contábil para os estoques. A questão fundamental na contabilização dos estoques é quanto ao valor do custo a ser reconhecido como ativo.

Antes de analisar os aspectos da mensuração do custo de um estoque vamos analisar sua definição!

Estoques são ativos:

(a) mantidos para venda no curso normal dos negócios;

(b) em processo de produção para venda; ou

(c) na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Mensuração do Estoque

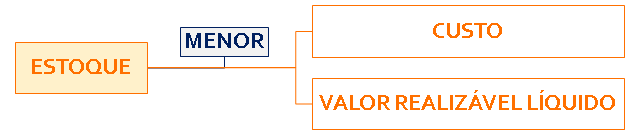

Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

Valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

Custo do Estoque

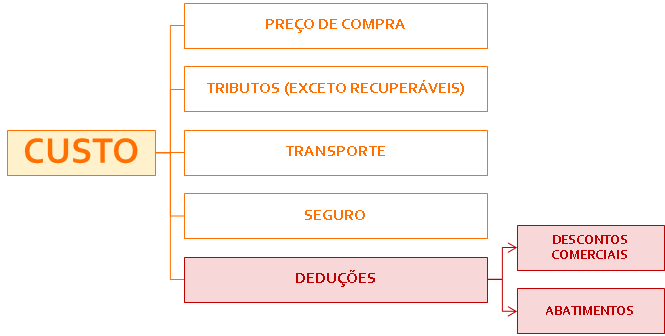

O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

Segundo o itme 11 do CPC 16 o custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

Guarde isso, pois é importante!

Perceba que os tributos recuperáveis não são incuídos, portanto, no custo do estoque.

Como saber se o tributo é recuperável?

Regra geral de o adquirente da mercadoria for comercial (revendedor de mercadorias) o ICMS será recuperável.

Por outro lado, quando o adquirente da mercadoria for industrial tanto o ICMS como o IPI serão recuperáveis.

Questões da banca CESPE

01. (CESPE – AFC – MPU – 2015) O valor de custo do estoque deve incluir todos os custos de aquisição e de transformação bem como outros custos incorridos para trazer os estoques à sua condição e à sua localização atuais.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Segundo o CPC 16 – Estoques, o valor de custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais. Com isso, correta a afirmativa.

Com isso, correta a assertiva.

GABARITO: C

02. (CESPE – Analista de Controle – TCE/PA – 2016) Na avaliação dos estoques que uma entidade mantém para a venda, utiliza-se a regra do valor de custo ou a do valor de mercado, devendo-se optar pelo menor valor.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Segundo o CPC 16 os Estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

Valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda.

O valor realizável líquido refere-se à quantia líquida que a entidade espera realizar com a venda do estoque no curso normal dos negócios. O valor justo reflete o preço pelo qual uma transação ordenada para a venda do mesmo estoque no mercado principal (ou mais vantajoso) para esse estoque ocorreria entre participantes do mercado na data de mensuração. O primeiro é um valor específico para a entidade, ao passo que o segundo já não é. Por isso, o valor realizável líquido dos estoques pode não ser equivalente ao valor justo deduzido dos gastos necessários para a respectiva venda.

Assim, incorreta a afirmativa.

GABARITO: E

03. (CESPE – Analista – TJ/SE – 2014) Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

( ) CERTO ( ) ERRADO

RESOLUÇÃO:

Acabamos de verificar que os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

Vimos também que o valor de custo deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais.

Assim, correta a afirmativa.

GABARITO: C

Pessoal, julgo que estes são os principais conhecimentos a respeito do Pronunciamento Técnico CPC 16 para provas de Agente e Escrivão da Polícia Federal.

Se você ainda não conhece meu curso de teoria e questões de Contabilidade Geral específico para a Polícia Federal não deixe de analisar sua aula demonstrativa de forma gratuira clicando aqui.

Se você já estudou a parte teórica e deseja apenas “afiar o machado”, resolvendo muitos exercícios da banca CESPE conheça o curso de questões comentadas em vídeo para a Polícia Federal, clicando aqui.

Grande abraço e bons estudos!