Oi! 😃 Eu sou o professor Sérgio Machado e esta é prova comentada de AFO da SEFAZ-BA 2019, aplicada pela banca FCC.

Foi uma prova muito bem elaborada! As questões abordaram diversos pontos da nossa matéria. Se você estuda AFO, então recomendo fortemente que você leia este artigo até o final.

E adivinha…

Tudo estava no nosso curso! 😄

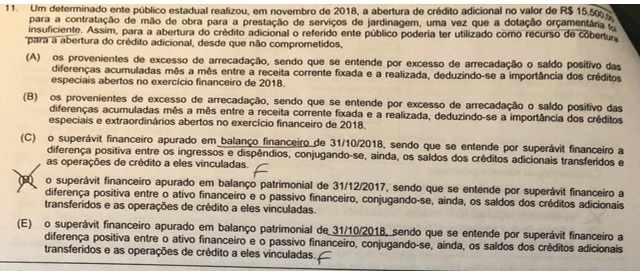

Questão 11

Vamos primeiro analisar a situação? 😄

Dotação orçamentária insuficiente. Então qual o tipo de crédito adicional que poderá ser aberto?

Crédito suplementar! Porque ele é destinado a reforço de dotação orçamentária.

Existem algumas fontes para abertura de créditos adicionais. Duas delas são (Lei 4.320/64):

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II – os provenientes de excesso de arrecadação;

Então vejamos as alternativas:

a) Errada. Não é bem isso. Veja só a Lei 4.320/64:

Art. 43, § 3º Entende-se por excesso de arrecadação, para os fins deste artigo, o saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

Art. 43, § 4° Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação, deduzir-se-á a importância dos créditos extraordinários abertos no exercício.

A receita não é fixada. E é para deduzir os créditos extraordinários (e não especiais).

b) Errada. Novamente: receita não é fixada. E é para deduzir somente os créditos extraordinários reabertos (e não especiais).

c) Errada. Observe a Lei 4.320/64:

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior;

Art. 43, § 2º Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Onde é apurado o Superávit Financeiro? No balanço patrimonial do exercício anterior. No caput, a questão fala que estamos em novembro de 2018. E a alternativa vem me dizer que o superávit financeiro foi apurado em balanço de 31/10/2018? Mês anterior? Sai pra lá! 😂

E superávit financeiro é a diferença entre ativo financeiro e passivo financeiro.

d) Correta. Tudo certo aqui. Balanço patrimonial de 31/12/2017.

e) Errada. De novo: 31/10/2018…

Gabarito: D

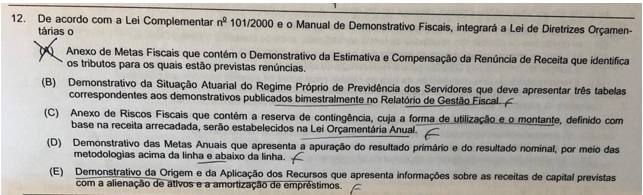

Questão 12

Resposta está no artigo 4º da LRF:

§ 1º Integrará o projeto de lei de diretrizes orçamentárias Anexo de Metas Fiscais, em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. (x + 2)

§ 2o O Anexo conterá, ainda:

V – demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado (DOCC).

Interessante destacar também que a reserva de contingência está na LOA, mas forma de utilização e montante estão na LDO!

Art. 5º O projeto de lei orçamentária anual, elaborado de forma compatível como plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar:

III – conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao: (…)

Gabarito: A

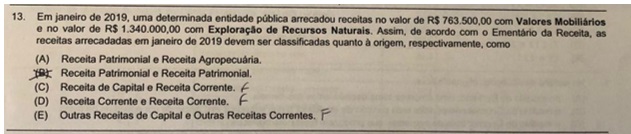

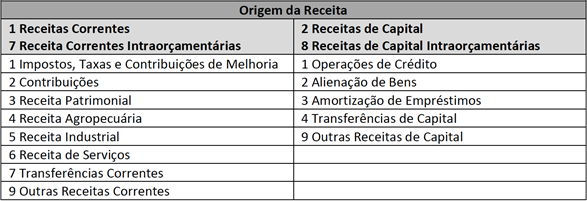

Questão 13

Estamos falando da classificação por natureza da receita. A estrutura dessa classificação é a seguinte:

C O E DDDD T

Onde:

- C: Categoria econômica

- O: Origem

- E: Espécie

- D: Desdobramento

- T: Tipo

O primeiro nível dessa classificação é a categoria econômica, que separa as receitas em receitas correntes e de capital.

O segundo nível é a origem. Vejamos quais são elas, separadas por categoria econômica:

Uma das origens da receita corrente é a receita patrimonial, que são provenientes da fruição de patrimônio pertencente ao ente público, tais como as decorrentes de aluguéis, dividendos, compensações financeiras/royalties, concessões, entre outras.

E dois exemplos de receita patrimonial são: receita de valores mobiliários e receita com exploração de recursos naturais.

Gabarito: B

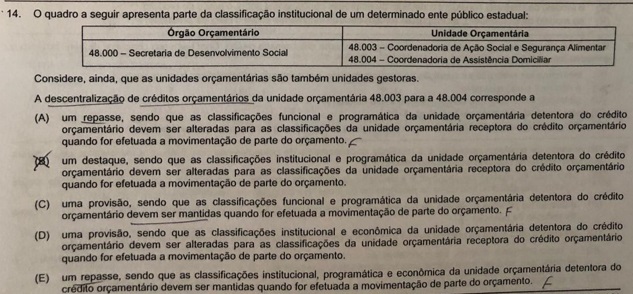

Questão 14

Atenção: estamos falando de descentralização orçamentária, e não de descentralização financeira!

Então esqueça cota, repasse e sub-repasse. Esses termos pertencem à descentralização financeira. Elimine as alternativas A e E.

Na descentralização orçamentária, falamos de dotação, provisão e destaque.

- Quando envolver unidades gestoras de um mesmo órgão tem-se a descentralização interna, também chamada de provisão.

- Se, porventura, ocorrer entre unidades gestoras de órgãos ou entidades de estrutura diferente, ter-se-á uma descentralização externa, também denominada de destaque.

Agora olhe para a questão: a descentralização é entre as unidades orçamentárias (UOs) 48.003 e 48.004, que pertencem ao mesmo órgão: o órgão 48.000 Secretaria de Desenvolvimento Social.

É uma descentralização interna ou externa?

Interna!

Então é uma provisão! Elimine a alternativa B.

E agora o último detalhe: quando as descentralizações de créditos orçamentários são feitas, as classificações institucional, funcional, programática e econômica são mantidas! Olha só o que diz o MCASP 8ª edição: “As descentralizações de créditos orçamentários ocorrem quando for efetuada movimentação de parte do orçamento, mantidas as classificações institucional, funcional, programática e econômica, para que outras unidades administrativas possam executar a despesa orçamentária.”

Gabarito: C

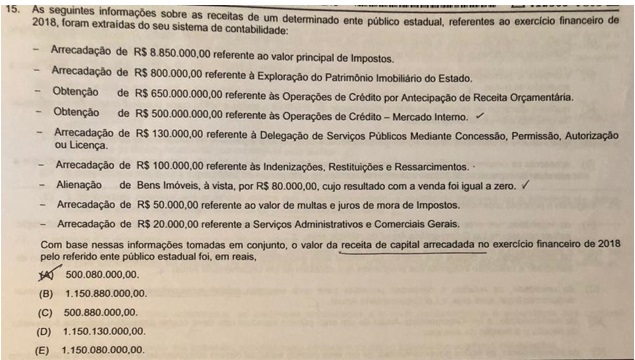

Questão 15

As receitas de capital são as seguintes:

- Operações de crédito;

- Alienação de bens;

- Amortização de empréstimos;

- Transferências de capital;

- Outras receitas de capital.

Você vai somar:

Operações de crédito – Mercado Interno: R$ 500.000.000,00

Alienação de Bens imóveis: R$ 80.000,00

Total: R$ 500.080.000,00

“E as operações de crédito por antecipação de receita orçamentária (ARO), professor?”

Elas são receitas extraorçamentárias!

Gabarito: A

Questão 16

Basicamente, o que a questão está perguntando é: quais receitas servem de base para definir o valor da Reserva de Contingência?

A resposta está na nossa queria LRF (LC 101/20000):

Art. 5º O projeto de lei orçamentária anual, elaborado de forma compatível como plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar:

III – conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao:

Olha só! O montante da reserva de contingência é definido com base da Receita Corrente Líquida (RCL)!

Agora só resta saber o que é RCL.

Vamos consultar a LRF novamente:

Art. 2oPara os efeitos desta Lei Complementar, entende-se como:

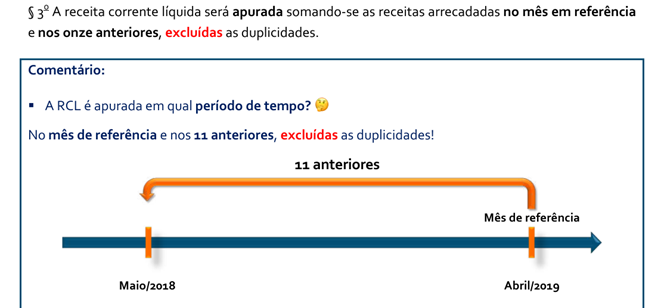

IV – receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

E ela é apurada em que período?

Olha só o que está na nossa LRF direcionada para concursos:

Alternativas:

a) Errada. Operações de crédito são receitas de capital.

b) Errada. Nos onze meses anteriores.

c) Errada. Nos onze meses anteriores.

d) Errada. Transferências de capital são receitas de capital.

e) Correta.

Gabarito: E

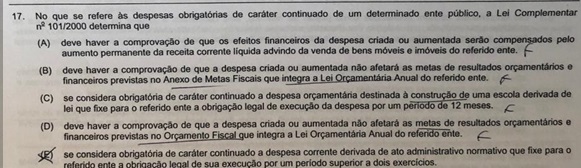

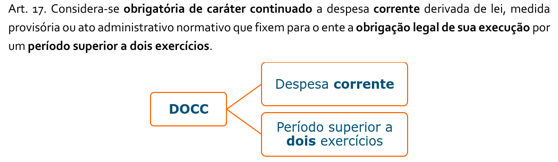

Questão 17

Alternativas:

a) Errada. Realmente, os efeitos financeiros devem ser compensados pelo aumento permanente de receita ou pela redução permanente de despesa, mas considera-se aumento permanente de receita o proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição (LRF, art. 17, §§ 2º e 3º).

b) Errada. O Anexo de Metas Fiscais (AMF) integra a Lei de Diretrizes Orçamentárias (LDO).

c) Errada. Olha só o que estava na nossa LRF direcionada:

d) Errada. As metas de resultado são previstas no AMF, que integra a LDO.

e) Correta. Quase a literalidade do artigo 17 da LRF.

Gabarito: E

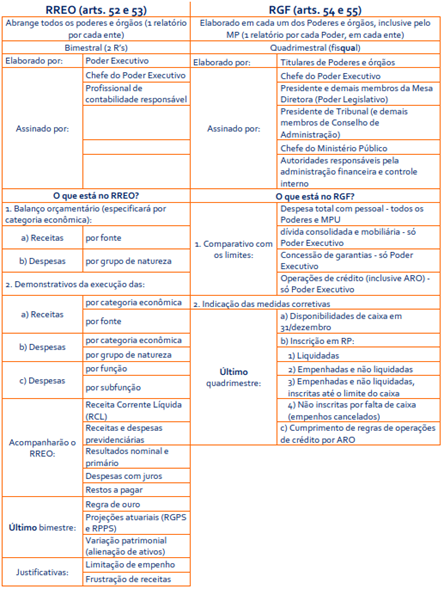

Questão 18

A banca deita e rola nessa confusão de RREO e RGF, mas quem estava com a nossa LRF direcionada deve ter se dado bem, porque olha só o que está lá:

Isso mesmo! Um comparativo entre o RREO e o RGF.

Vejamos:

a) Errada. O demonstrativo da Receita Corrente Líquida (RCL) acompanha o Relatório Resumido da Execução Orçamentária (RREO):

Art. 53. Acompanharão o Relatório Resumido demonstrativos relativos a:

I – apuração da receita corrente líquida, na forma definida no inciso IV do art. 2o, sua evolução, assim como a previsão de seu desempenho até o final do exercício;

b) Correta. Artigo 55 da LRF, confira comigo no replay:

Art. 55. O relatório conterá:

I – comparativo com os limites de que trata esta Lei Complementar, dos seguintes montantes: (…)

c) Errada. O balanço orçamentário integra o RREO (e não o RGF).

d) Errada. O demonstrativo da execução das despesas por função e subfunção está no RREO, que será elaborado a cada bimestre.

e) Errada. RGF é quadrimestral! RREO que é bimestral.

Gabarito: B

Questão 19

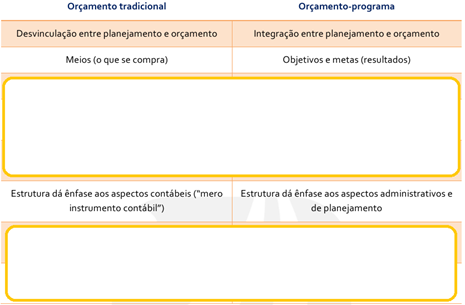

a) Errada. Nosso orçamento é autorizativo! Não é impositivo (bom, uma partezinha é impositiva).

b) Errada. Esse é o orçamento participativo. E, no orçamento-programa, a alocação de recursos visa à consecução de objetivos e metas.

c) Correta. Esse é o orçamento-programa.

d) Errada. O orçamento-programa faz muito mais que isso. Esse orçamento da alternativa está mais para o orçamento clássico (tradicional).

e) Errada. Quem dá ênfase aos aspectos contábeis é o orçamento clássico (tradicional). A estrutura do orçamento-programa dá ênfase aos aspectos administrativos e de planejamento.

Na aula 2 desse curso, temos um quadro comparativo e com ele você mataria essa questão tranquilamente:

Gabarito: C

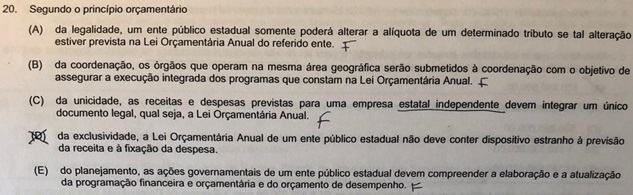

Questão 20

a) Errada. Não existe essa da LOA autorizar a alteração de alíquota. Não é isso que o princípio da legalidade preceitua.

b) Errada. Princípio da coordenação? Nunca nem ouvi falar…

c) Errada. Esse é o princípio da Unidade (ou totalidade). E as receitas e despesas de uma empresa estatal independente não integram a LOA.

d) Correta. De acordo com o princípio da exclusividade, a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa.

e) Errada. Orçamento de desempenho? Nada disso. Nosso orçamento é o orçamento-programa.

Gabarito: D

Ressalto que tudo isso estava no nosso curso! 😃 Inclusive com esquemas, mnemônicos, exemplos…

Quem estudou deve ter se dado muito bem! 😅

Ah! Aproveita e me segue nas redes sociais também. Especialmente no Instagram. Posto questões todo dia, dicas sobre a matéria de AFO, dicas de estudo e algumas besteiras para rir um pouquinho também! 😅

Professor Sergio Machado (https://www.youtube.com/channel/UCvAk1WvzhXG6kV6CvRyN1aA)

ProfSergioMachado (https://www.facebook.com/profsergiomachado)

ProfSergioMachado (https://www.instagram.com/profsergiomachado)

Pronto! Essa foi a prova comentada de AFO da SEFAZ-BA. Prova muito bem elaborada, de forma que não vejo possibilidades de recurso.

Também fez a prova discursiva?

Aqui você pode conferir os comentários da prova discursiva de AFO da SEFAZ-BA.

E aí? O que achou? Comenta aí! 😄