Oi! 😃 Eu sou o professor Sérgio Machado e hoje lhe presenteio com a prova discursiva de AFO comentada da Secretaria da Fazenda do Estado da Bahia (SEFAZ-BA).

A prova (aplicada pela banca FCC) foi para o cargo de Auditor Fiscal, área de atuação Administração, Finanças e Controle Interno.

Foi uma discursiva de AFO relativamente tranquila, especialmente para quem seguiu a dica que eu dei na Aula 00 desse curso ( 👈 clique aqui para baixar), na qual eu apresentei o seguinte estudo:

E eu ainda alertei:

- AFO é uma das duas matérias mais importantes nesse concurso;

- a probabilidade de a questão discursiva abordar temas de AFO é altíssima.

Então… não deu outra! Foram muitas questões de AFO na prova objetiva e AFO também na discursiva! 😬 😄

Assim, quem seguiu a dica e estudou pelo nosso curso teve todas as condições de fazer uma excelente prova! 😃

Então vamos lá! Vejamos como veio a prova discursiva de AFO:

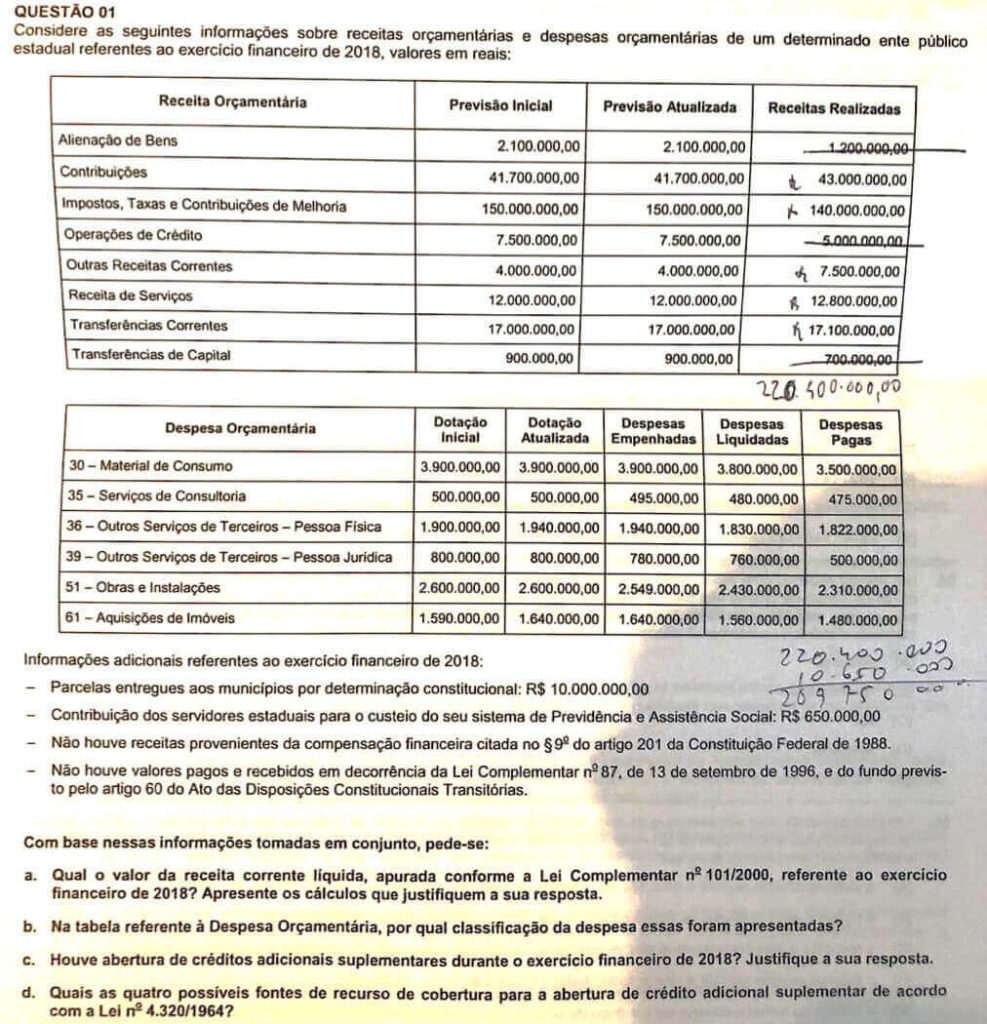

Item a:

Qual o valor da Receita Corrente Líquida (RCL)?

Bom, você tinha que conhecer esses dispositivos aqui da LRF:

Art. 2º Para os efeitos desta Lei Complementar, entende-se como: (…)

IV – receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

§ 1o Serão computados no cálculo da receita corrente líquida os valores pagos e recebidos em decorrência da Lei Complementar no 87, de 13 de setembro de 1996, e do fundo previsto pelo art. 60 do Ato das Disposições Constitucionais Transitórias.

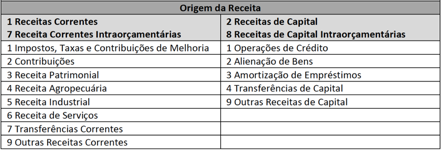

E você também tinha que saber diferenciar as origens das receitas correntes e de capital, assim, olha:

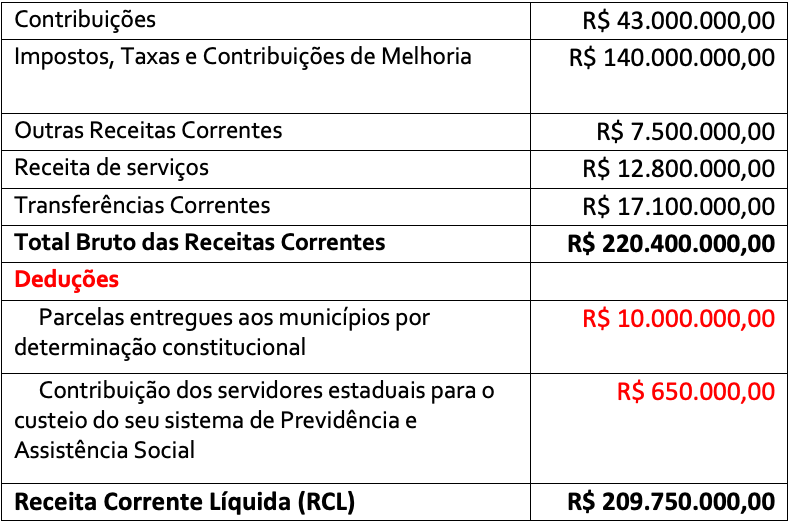

Portanto, teremos o seguinte:

Repare, nas informações adicionais, que não houve receitas provenientes da compensação financeira citada no § 9º do artigo 201 da CF/88, mas se houvesse, nós iríamos deduzi-las. Também não houve valores pagos e recebidos em decorrência da LC 87/96 (Lei Kandir) e do fundo previsto pelo artigo 60 do ADCT, mas se houvesse, nós iríamos somá-los.

Item b:

A despesa orçamentária foi apresentada pela classificação por natureza da despesa, cuja estrutura é a seguinte:

C.G.MM.EE.DD

Onde:

- “c” representa a categoria econômica;

- “g” o grupo de natureza da despesa;

- “mm” a modalidade de aplicação;

- “ee” o elemento de despesa; e

- “dd” o desdobramento, facultativo, do elemento de despesa.

Na questão, as despesas orçamentárias estão, especificamente, classificadas pro elemento de despesa, que tem por finalidade identificar os objetos de gasto.

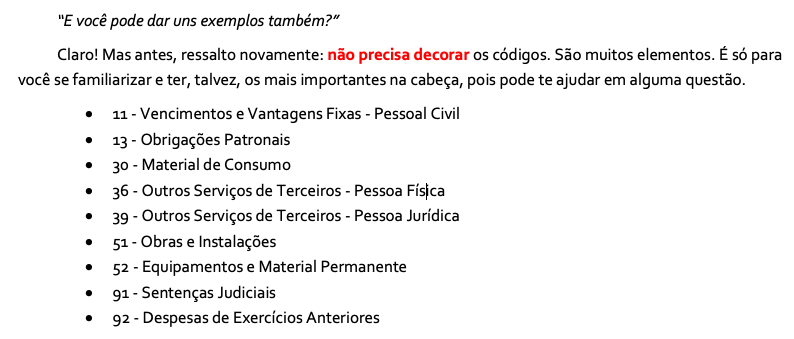

No curso, eu até coloquei exemplos de elementos de despesa, que apareceram aí na questão também! Quer ver? Olha aqui 👇

Item c:

Como descobrir se houve abertura de créditos suplementares?

Bom, créditos suplementares são destinados a reforço de dotação orçamentária, não é mesmo? Se quiser conferir, olha lá no artigo 41, da Lei 4.320/64.

Então temos que identificar se alguma dotação recebeu um reforço, ora! 😄

“E onde eu identifico isso, professor?” 🤔

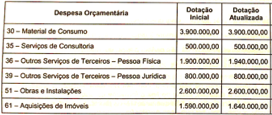

Aqui:

Você vai comparar a dotação inicial com a dotação atualizada. Se ela tiver aumentado, foi porque recebeu um reforço. Observe: os elementos 36 e 61 foram reforçados.

Portanto, sim houve abertura de créditos suplementares. R$ 40.000,00 no elemento 36 e R$ 50.000,00 no elemento 61, totalizando créditos suplementares no valor de R$ 90.000,00.

Item d:

Existem 6 fontes para abertura de créditos adicionais, e 4 delas estão na Lei 4.320/64:

Art. 43. A abertura dos créditos suplementares e especiais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de exposição justificativa.

§ 1º Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

I – o superávit financeiro apurado em balanço patrimonial do exercício anterior;

II – os provenientes de excesso de arrecadação;

III – os resultantes de anulação parcial ou total de dotações orçamentárias ou de créditos adicionais, autorizados em Lei;

IV – o produto de operações de credito autorizadas, em forma que juridicamente possibilite ao poder executivo realiza-las.

Ressalto que tudo isso estava no nosso curso! 😃 Inclusive com esquemas, mnemônicos, exemplos…

Quem estudou deve ter se dado muito bem! 😅

Ah! Aproveita e me segue nas redes sociais também. Especialmente no Instagram. Posto questões todo dia, dicas sobre a matéria de AFO, dicas de estudo e algumas besteiras para rir um pouquinho também! Ninguém é de ferro… 😅 (só o Homem de Ferro mesmo. Love you 3.000 ❤️💛).

Professor Sergio Machado (https://www.youtube.com/channel/UCvAk1WvzhXG6kV6CvRyN1aA)

ProfSergioMachado (https://www.facebook.com/profsergiomachado)

ProfSergioMachado (https://www.instagram.com/profsergiomachado)

Pronto! Essa foi a prova discursiva de AFO comentada da SEFAZ-BA.

E com essas respostas, acredito que você fecharia a prova! 😏

E aí? O que achou?

Comenta aí! Estou ansioso para ver as respostas! 😄