Olá! Recentemente a banca Fundação Getúlio Vargas (FGV) aplicou uma prova discursiva para o provimento do cargo de Consultor da Secretaria da Fazenda do Estado do Espírito Santo (SEFAZ/ES).

Em virtude disso alguns alunos me pediram para analisar as duas questões aplicadas. Não vou elaborar uma proposta de resposta para cada questão, mas tão somente analisá-las de forma objetiva.

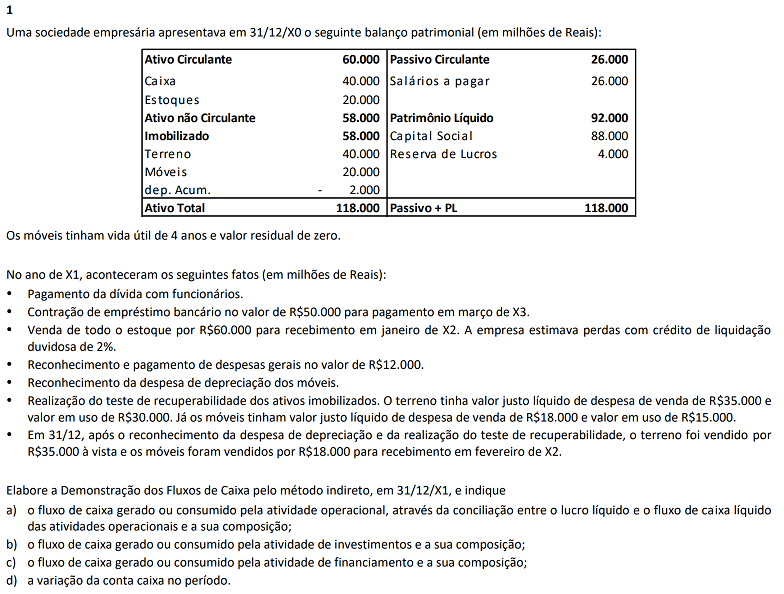

Vamos, então, para a análise da primeira questão, que tratou de aspectos relacionados à Demonstração dos Fluxos de Caixa (DFC).

Questão 1

RESOLUÇÃO:

Para elaborar a Demonstração dos Fluxos de Caixa pelo método indireto precisamos, inicialmente, apurar o resultado do exercício.

Receita de Vendas R$ 60.000

( – ) CMV (R$ 20.000)

( = ) Lucro Bruto R$ 40.000

( – ) Despesas Gerais (R$ 12.000)

( – ) PECLD (R$ 1.200)

( – ) Depreciação (R$ 5.000)

( – ) Perda por Redução ao Valor Recuperável em Terrenos (R$ 5.000)

( + ) Ganho da Venda de Móveis R$ 5.000

( = ) Lucro Líquido R$ 21.800

Ressalto que considerei, no cálculo da despesas de depreciação, que a vida útil original dos móveis é de 4 anos. Eventualmente você poderia interprestar que a vida útil remanscente dos itens é de 4 anos. Neste caso a despesa anual de depreciação seria de R$ 4.500.

A partir disso podemos, enfim, responder os questionamentos realizados pelo examinador.

a) O fluxo de caixa consumido pelas atividades operacionais foi de R$ 38.000, conforme evidenciado abaixo.

Lucro Líquido R$ 21.800

( + ) PECLD R$ 1.200

( + ) Depreciação R$ 5.000

( + ) Perda por Redução ao Valor Recuperável em Terrenos R$ 5.000

( – ) Ganho na Venda de Móveis (R$ 5.000)

( = ) Lucro Ajustado R$ 28.000

( + ) Variação Negativa em Estoques R$ 20.000

( – ) Variação Positiva em Clientes (R$ 60.000)

( – ) Variação Negativa em Salários a Pagar (R$ 26.000)

( = ) Fluxo de Caixa das Atividades Operacionais (R$ 38.000)

b) O fluxo de caixa gerado pelas atividades de investimentos foi de R$ 35.000, em função da venda, à vista, dos terrenos por tal valor. A venda dos móveis, por sua vez, não deve ser considerada, pois será recebida apenas no período subsequente.

c) O fluxo de caixa gerado pelas atividades de financiamentos foi de R$ 50.000, dado que a entidade captou empréstimos neste valor no período.

d) Em função disso a geração de caixa no período foi de R$ 47 mil (-R$ 38.000 + R$ 35.000 + R$ 50.000).

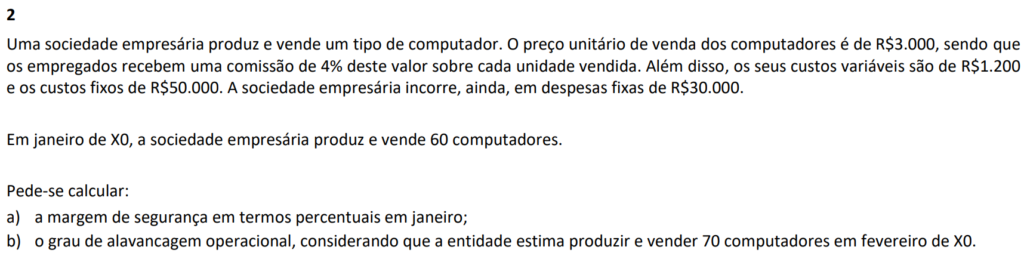

Vamos, agora, analisar a segunda questão discursiva desta prova, que tratava de aspectos relacionados à Contabilidade de Custos.

Questão 2

RESOLUÇÃO:

a) A Margem de Segurança representa a quantidade de unidades produzidas e vendidas acima do ponto de equilíbrio contábil (PEC). Sendo assim, vamos calcualr o PEC.

Ponto de Equilíbrio Contábil = Custos e Despesas Fixos / Margem de Contribuição

Ponto de Equilíbrio Contábil = (R$ 50.000 + R$ 30.000) / (R$ 3.000 – R$ 120 – R$ 1.200)

Ponto de Equilíbrio Contábil = 47,62 unid

Conclui-se, portanto, que o Ponto de Equilíbrio Contábil é de 48 unidades.

Podemos, enfim, calcular a margem de segurança da entidade ao produzir e vender 60 computadores.

Margem de Segurança = Unidades Vendidas – PEC / Unidades Vendidas

Margem de Segurança = 60 – 48 / 60

Margem de Segurança = 20%

b) O Grau de Alavancagem Operacional (GAO), indica o efeito que um aumento da quantidade de unidades vendidas em relação ao acréscimo no lucro do período.

Em janeiro de x0 o resultado ao produzir e vender 60 unidades foi de R$ 20.800, conforme evidenciado abaixo.

Margem de Contribuição Total R$ 100.800 (60 unid x R$ 1.680)

( – ) Custos e Despesas Fixos (R$ 80.000)

( = ) Resultado R$ 20.800

Considerando que a entidade deseja produzir e vender, em fevereirode x0, 70 unidades, teremos o seguinte resultado:

Margem de Contribuição Total R$ 117.600 (70 unid x R$ 1.680)

( – ) Custos e Despesas Fixos (R$ 80.000)

( = ) Resultado R$ 37.600

Perceba, portanto, que um acréscimo de 16,67% na produção (70 unid / 60 unid) provocou um acréscimo de aproximadamente 80,8% no resultado (R$ 37.600 / R$ 20.800). Com isso podemos calcular o Grau de Alavancagem Operacional.

Alavancagem Operacional = (% de Acréscimo no Lucro) / (% de Acréscimo no Volume de Produção)

Alavancagem Operacional = 80,8% / 16,67%

Alavancagem Operacional = 4,85

Espero que tenha gostado deste artigo.

Aproveito para te convidar a conhecer minhas redes sociais.

Por fim, também te convido para entrar no meu canal gratuito do Telegram, onde posto conteúdo de Contabilidade Geral, Contabilidade Avançada e Contabilidade de Custos para os alunos focados em concursos públicos. Clique na figura abaixo.