Bom dia! Apresento uma sugestão de recurso para a questão relativa à isenção do IPVA.

Ressalto a importância de realizar alterações no texto para que não haja uma repetição de recursos com o mesmo texto. Aproveite para dar pessoalidade ao seu recurso!

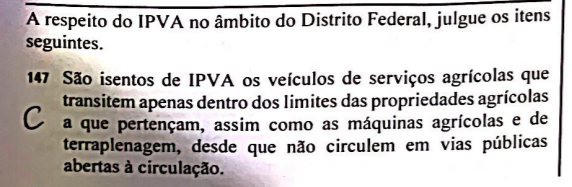

A previsão de isenção para máquinas agrícolas e de terraplenagem, desde que não circulem em vias públicas abertas à circulação, foi alterada pela Lei 2.670/01.

Para comprovar tal situação, apresento os dispositivos da Lei 2.670/01.

LEI Nº 2.670, DE 11 DE JANEIRO DE 2001

(PUBLICADO NO DODF Nº 9, DE 12/1/2001)

Altera a Lei nº 7.431, de 17 de dezembro de 1985, que instituiu no Distrito Federal o Imposto sobre a Propriedade de Veículos Automotores.

Art. 1º A Lei nº 7.431, de 17 de dezembro de 1985, passa a vigorar com as seguintes alterações:

III – o art. 4º passa a vigorar com a seguinte redação:

“Art. 4º. .

“V – as máquinas de terraplenagem, desde que transitem apenas nas áreas em que são utilizadas;“

Dessa forma, o gabarito dado pela banca examinadora considerou como correta a redação antiga do Inciso V, Art. 4º, da Lei 7.431/85. No entanto, deve ser considerada a redação em vigor na publicação do edital.

Dessa maneira, solicito que seja alterado o gabarito de CERTO para ERRADO.

Essa mudança tem como finalidade fazer justiça aos alunos que estudaram pela lei atualizada.

Para corroborar a solicitação pretendida, exponho o Decreto do IPVA expressamente previsto no edital para o certame da SEFAZ-DF.

DECRETO Nº 34.024, DE 10 DE DEZEMBRO DE 2012.

Art. 6º São isentos do pagamento do IPVA até 31 de dezembro de 2015:

I – o trator de roda, o trator de esteira ou o trator misto destinado à execução de trabalho agrícola ou de terraplanagem, desde que transitem apenas na propriedade ou nas áreas em que são utilizados;

Perceba que o texto coaduna-se com a disposição prevista na Lei 7.431/85(alterada pela Lei 2.670/01).

Diante desses fatos, ratifico a solicitação de alteração do gabarito de CERTO para ERRADO. Ressalto a importância da vinculação ao instrumento convocatório (Edital do Certame) para que haja justiça com os candidatos que ficaram atentos à legislação em vigor.