Gente, hoje, vamos focar na disciplina de contabilidade e trazer algumas dicas. Não é novidade para ninguém que a Fundação Getúlio Vargas (FGV) é a queridinha da vez e foi a banca escolhida para realizar o tão aguardado concurso da SEFAZ AM, pois o último concurso do órgão ocorreu há mais de 10 anos, no ano de 2005.

Segundo fontes internas, o edital pode sair ainda este ano, entretanto, uma vez que o próximo ano é ano eleitoral, a homologação tem que ocorrer até 02 de julho de 2022. Assim, para o órgão quanto mais cedo publicar o edital, melhor.

Então, essa é uma grande oportunidade para quem deseja ser fiscal tributário do estado do Amazonas. E, diga-se de passagem, que oportunidade!! Remunerações líquidas em torno de 20 mil reais.

O concurso SEFAZ AM disponibilizará um total de 210 vagas de nível superior e médio para todos os cargos da secretaria.

Dizem que informação é poder. Então, você já está munido da informação. Agora é hora de acelerar os estudos e, após o edital, dedicação máxima. Pensando nisso, trazemos aqui nesse artigo algumas questões de contabilidade geral, matéria certa no seu concurso e com um grande peso.

A banca FGV é conhecida por elaborar questões de altíssimo nível, com enunciados longos e complexos. Por isso, se você pretende estar entre os aprovados da SEFAZ AM, não deixe para a última hora, pois a FGV possui diversas peculiaridades e é importante você dominar o perfil da banca, saber as matérias que ela mais cobra e como é a abordagem dessa cobrança, principalmente, contabilidade, uma matéria que não se aprende tão rapidamente. É trabalhar com as estatísticas, pessoal. O estudo tem que ser direcionado, profissional e certeiro, não há espaço para amadorismo em um concurso como o da SEFAZ AM.

Permita-me falar do nosso mestre Igor Cintra, que faz a contabilidade parecer fácil, tem uma didática incrível e uma linguagem muito acessível. E, você, já conhece os nossos professores? Se não, você não sabe o que está perdendo, e, quando se fala em preparação para concursos, qualidade do material e dos professores fazem toda diferença. Clique aqui e conheça os nossos cursos.

CONFIRA TODOS OS CURSOS DO DIREÇÃO!

Vamos começar do básico, porque básico também aprova, pessoal!

O objetivo é mostrar como é a abordagem da banca, para você já ir se acostumando com a “pegada” da FGV e conquistar um vaga na SEFAZ AM.

Ao analisar as estatísticas da FGV, observamos que dentro da contabilidade há um grande índice de questões referentes aos CPC 00, assunto já tratado em outros artigos do Direção Concursos. Clique aqui para ler. Ainda, outros assuntos que a banca também gosta de explorar são: balanço patrimonial (em um nível bem detalhado), DFC(demonstração do fluxo de caixa) e operações com mercadorias. Diria que esses são os “top four”.

Quando falamos em contabilidade, já nos vem à mente contas, cálculos e números, não é mesmo? no entanto, a contabilidade é uma ciência social, e não exata como a maioria das pessoas pensam e isso já foi questionamento de prova diversas vezes, podem crer.

A Lei n° 6.404/76, Lei das Sociedades Anônimas, pode ser considerada a bíblia da contabilidade, teve forte influência da escola norte-americana (assunto já cobrado em concursos). Obviamente, que não podemos esquecer dos CPCs, que, atualmente, também têm grande incidência em provas.

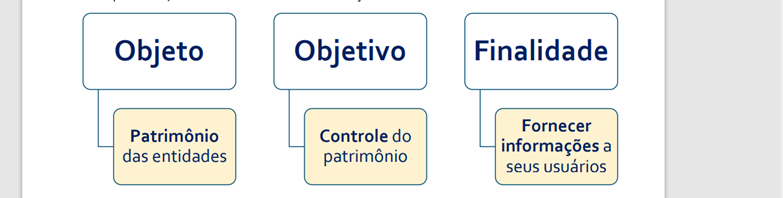

E, o que seria, então, a contabilidade? A contabilidade é uma ciência social, que tem por objeto o patrimônio das entidades e por objetivo o controle desse patrimônio, com a finalidade de fornecer informações a seus usuários. O esquema abaixo foi retirado do PDF das aulas do professor Igor Cintra.

Dissemos que o objeto da contabilidade é o patrimônio das entidades, mas o que seria o patrimônio? O Patrimônio é composto pelo conjunto de bens, direitos e obrigações de propriedade de uma entidade.

Sendo que os bens representam tudo aquilo que possui utilidade e pode ser quantificado monetariamente, por exemplo: dinheiro em caixa, dinheiro depositado no banco, mercadorias, matéria-prima, imóveis, veículos, móveis e utensílios, computadores, terrenos, obras de arte, ações, patentes, fundo de comércio etc.

Já os direitos representam todos os créditos de uma empresa contra terceiros, como: duplicatas a receber, adiantamentos a fornecedores, impostos a recuperar, empréstimos a receber, dividendos a receber, juros a receber, aluguéis a receber.

Por fim, as obrigações refletem os débitos da empresa contra terceiros, como: duplicatas a pagar, contas a pagar, salários a pagar, adiantamento de clientes, impostos a recolher, dividendos a pagar, empréstimos de coligadas, provisão para Imposto de Renda, provisão para 13º salário etc. Para dimensionar o Patrimônio Líquido (PL), ou Situação Líquida, devemos apurar seus bens e direitos e subtrairmos suas obrigações. Assim teremos uma noção exata da situação de determinada entidade.

Com Base nos conceitos acima, chegamos à equação fundamental da contabilidade:

ATIVO = P + PL.

Sendo que o ativo é representado pelos bens e direitos, enquanto o passivo representa as obrigações.

Aqui é importante mencionar que todos os recursos que entram em uma empresa passam pelo passivo e patrimônio líquido. Os recursos são originados dos proprietários, dos fornecedores, do governo, dos bancos, das financeiras, que representam origens de recursos. Portanto, por meio do passivo e do patrimônio líquido identificam se as origens de recursos.

O ativo, por sua vez, evidencia todas as aplicações de recursos aplicação no caixa, em estoque, em máquinas, em móveis…

Não vou me atrever a ensinar lançamentos contábeis neste artigo, mas é importante que você saiba que todas as contas de saldo devedor são contas do ativo e todas as contas de saldo credor são contas do passivo e do patrimônio líquido, ok?

Com a explicação acima, já podemos responder algumas questões:

FGV – 2021 Contabilidade Geral Contabilidade – Noções Gerais TCE-PI Assistente Administrativo

Ao elaborar um plano de contas para uma entidade é necessário considerar as características das operações próprias da entidade e também alguns conceitos básicos de contabilidade. No que tange à natureza do saldo, por exemplo, as contas podem ser credoras ou devedoras. Um exemplo de conta que tem saldo de natureza devedora é:

A) capital social;

B) estoques;

C)empréstimos;

D)impostos a pagar;

E) receita de vendas.

Qual é a resposta, pessoal? Vejam que a banca está pedindo uma conta de natureza devedora, Nós falamos lá em cima que natureza devedora é ativo(mais à frente, vocês verão que as retificadoras do passivo e do PL também têm natureza devedora, mas não se preocupem com isso agora). E o que a gente tem aqui que é ativo? Estoques. Portanto, letra B.

(FGV – Analista – BANESTES – 2018) Contabilidade Geral

Ao analisar diversos Balanços Patrimoniais de empresas, um analista percebe que tanto o lado esquerdo como o lado direito desse tipo de relatório contábil sempre apresentam o mesmo total em unidades monetárias. Uma maneira de entender essa constatação é que tanto as aplicações como as origens de recursos da empresa são sempre retratadas, respectivamente, como:

a) “Ativo” e “Passivo + Patrimônio Líquido”;

b) “Passivo + Patrimônio Líquido” e “Ativo”;

c) “Patrimônio Líquido” e “Ativo”;

d) “Patrimônio Líquido” e “Passivo”;

e) “Passivo” e “Patrimônio Líquido”.

Bom pessoal, como eu sempre digo, a gente precisa encontrar mecanismos para facilitar o nosso aprendizado, não é mesmo? eu memorizei da seguinte forma: DACO. contas com natureza Devedora- Aplicação; e natureza Credora- Origem se isso fizer sentido para você de alguma maneira, eu autorizo você usar o meu mnemônico, rs.

Agora, me diga! Ficou fácil essa, não? Aplicação tem origem devedora, e nós já sabemos que o ativo é uma conta devedora, portanto, ativo é uma aplicação; já as origens têm natureza credora; e quais são as contas com natureza credora? passivo e patrimônio líquido. Dessa forma, o nosso gabarito é letra A. Vejam que a questão pediu aplicação e origem respectivamente; preste, atenção no enunciado para não errar a resposta.

FGV – 2021 Contabilidade Geral Contabilidade – Noções Gerais TCE-PI Assistente Administrativo

Os registros de operações realizadas em uma empresa têm o objetivo de gerar informações úteis para a gestão organizacional. Embora seja fornecida uma diversidade de informações nos relatórios contábeis, o objeto da contabilidade é o:

A) controle de receitas e despesas;

B) fluxo de caixa das entidades;

C)lucro das entidades;

D)patrimônio das entidades;

E) valor de mercado das entidades

Olha essa aí. Mamão com açúcar, não é mesmo? Qual é o objeto da contabilidade? O patrimônio!!!!! Letra D e já passa para a próxima.

Pessoal, não é objetivo desse artigo ser uma aula, antes é um apanhando geral da parte inicial de Contabilidade, assim, não irei aprofundar nos detalhes nem explicar toda a matéria. Aqui é apenas uma degustação, se assim posso dizer.

Como eu disse no início, o CPC 00 sempre está nas provas da FGV, e não será diferente no concurso da SEFAZ AM. Dessa forma, é importante ter os principais conceitos em mente para não perder uma questão por bobeira.

Conforme o CPC 00, ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

E o que seria recurso econômico? Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

Já direitos que têm o potencial de produzir benefícios econômicos assumem muitas formas, incluindo:

(a) direitos que correspondem à obrigação de outra parte (ver item 4.39), por exemplo:

(i) direitos de receber caixa;

(ii) direitos de receber produtos ou serviços;

(iii) direitos de trocar recursos econômicos com outra parte em condições favoráveis.

Outro ponto importante, um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista, não precisa ser certo, ou mesmo provável, que esse direito produzirá benefícios econômicos. É necessário somente que o direito já exista e que, em pelo menos uma circunstância, produzirá para a entidade benefícios econômicos além daqueles disponíveis para todas as outras partes ( CPC 00)

FGV – 2021 Contabilidade Geral Contabilidade – Noções Gerais FUNSAÚDE – CE Técnico de Contabilidade

Os recursos econômicos presentes controlados por uma entidade como resultado de eventos passados são denominados

A) ativos.

B) passivos.

C)receitas.

D)despesas.

E) reservas

Adivinhem qual é o gabarito? Letra A. ATIIVOS. Vejam a importância de ter os conhecimentos e conceitos bem solidificados na mente.

Muito importante fazer um estudo ativo, pessoal, pois dessa forma, fica mais fácil memorizar o assunto estudado e perceber qual é o tipo de abordagem da banca com relação a esse mesmo assunto. Na minha concepção, a melhor forma de fazer um estudo ativo é por meio de questões. Nada de ficar só na teoria, hein? Tem que praticar!

Agora vamos falar do regime de competência, que é aceito e recomendado pela teoria da contabilidade. As regras básicas para contabilidade pelo regime de competência são:

- a receita será contabilizada no período em que for gerada independentemente de seu recebimento;

- a despesa será contabilizada como tal no período em que for consumida independentemente do pagamento.

Em outras palavras, o que importa é o fato gerador. Por exemplo, se uma empresa vendeu a prazo em dezembro deste ano de 2021 para receber apenas em 2022, pelo regime de competência, considera-se que a receita foi gerada em 2021, portanto, ela pertence a 2021, data do fato gerador. Compreenderam?

FGV – 2019 Contabilidade Geral Contabilidade – Noções Gerais DPE-RJ Técnico Superior Especializado – Ciências Contábeis

Um requisito essencial para que um evento seja reconhecido pelo regime de competência é o(a):

A) emissão da nota fiscal;

B) manutenção dos riscos e benefícios;

C)ocorrência do fato gerador;

D)prazo exato de realização financeira;

E) recebimento ou entrega de produtos ou serviços.

Não vou entrar no mérito de todas as alternativas. O meu objetivo aqui é mostrar como os assuntos são abordados, ok? E para responder a essa assertiva, bastava saber que o regime de competência é baseado no fato gerador, independentemente de pagamento ou recebimento.

Bom, era isso que tínhamos para hoje. Espero que esse conteúdo seja útil na sua preparação para a SEFAZ AM, ou qualquer outro certame, que exija contabilidade geral.