Olá, pessoal!

Seguem os comentários das oito questões de Contabilidade Geral da prova de Auditor Fiscal da SEFAZ/PE.

A prova contou apenas com questões típicas da banca Fundação Carlos Chagas. Todas as questões aplicadas na prova foram analisadas na semana de revisão! Quem assistiu detonou a banca!

Vamos, então, para a análise objetiva das questões.

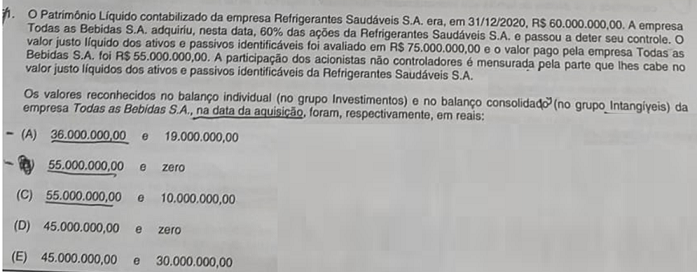

Questão 51

COMENTÁRIOS:

O goodwill será dado pela diferença entre o valor pago, de R$ 55 milhões, e o valor justo do PL devidamente proporcionalizado, de R$ 45 milhões (60% de R$ 75 milhões).

Como o goodwill é positivo, de R$ 10 milhões, conclui-se que no Balanço Patrimonial Individual a investidora reconhecerá o valor de R$ 55 milhões em função de tal aquisição (valor pago). Por outro lado, no Balanço Patrimonial Consolidado o goodwill será reclassificado para o ANC Intangível.

Com isso, correta a alternativa C.

GABARITO EXTRAOFICIAL: C

Questão 52

COMENTÁRIOS:

Vamos calcular o fluxo de caixa das Atividades Operacionais pelo método indireto.

LLE 48.000

( + ) Depreciação 60.000

( – ) Resultado Equiv. Patrim. (30.000)

( + ) Despesas Financeiras 120.000

( – ) Lucro AI (70.000)

( = ) Lucro Ajustado 128.000

( – ) Aumento do Ativo (360.000)

( + ) Aumento do Passivo 97.000

( = ) Fluxo de Caixa das AO 135.000

Com isso, correta a alternativa A.

GABARITO EXTRAOFICIAL: A

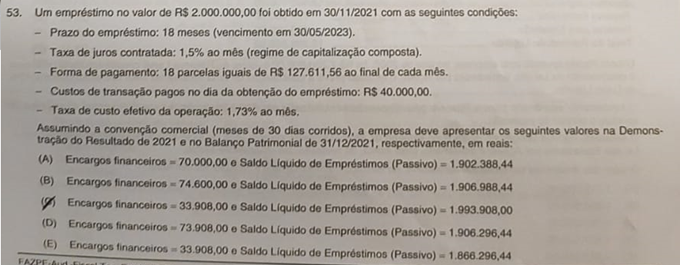

Questão 53

COMENTÁRIOS:

Inicialmente vamos calcular o valor dos encargos financeiros do mês de dezembro de 2021.

Encargos Financeiros = Valor de Captação x Taxa Efetiva

Encargos Financeiros = (R$ 2.000.000 – R$ 40.000) x 1,73% = R$ 33.908

Por fim, vamos calcular o saldo do passivo exigível.

Saldo do Passivo = Valor de Captação + Encargos Financeiros – Pagamentos

Saldo do Passivo = R$ 1.960.000 + R$ 33.908 – R$ 127.611,56 = R$ 1.866.296,44

Com isso, correta a alternativa E.

GABARITO EXTRAOFICIAL: E

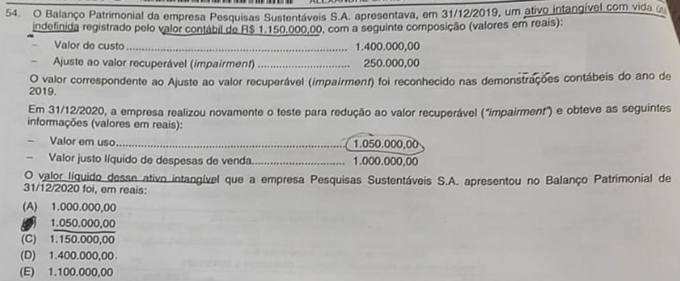

Questão 54

COMENTÁRIOS:

Segundo o enunciado em 31/12/2020 o valor recuperável do item era de R$ 1.050.000 (maior valor entre o valor em uso e o valor justo líquido de despesas de venda).

Considerando que antes da aplicação do teste de recuperabilidade o item possuía o valor contábil de R$ 1.150.000 conclui-se que a entidade reconhecerá uma perda por desvalorização de R$ 100 mil, de acordo com o seguinte lançamento contábil:

D – Perda por Desvalorização R$ 100.000 ( ↓ Resultado)

C – Perda por Desvalorização Acumulada R$ 100.000 ( ↓ Ativo)

Portanto, após tal reconhecimento o item apresentará o seguinte valor contábil:

Custo R$ 1.400.000

( – ) Ajuste ao Valor Recuperável (R$ 350.000)

( = ) Valor Contábil R$ 1.050.000

Com isso, correta a alternativa B.

GABARITO EXTRAOFICIAL: B

Questão 55

COMENTÁRIOS:

No Balanço Patrimonial de 31/12/2021 a entidade deverá apresentar provisões para os processos 1 e 4 no valor total de R$ 2.490.000, que possuem estimativa do valor da obrigação e probabilidade de perda provável.

Por outro lado, a variação negativa no resultado será de R$ 540 mil, dado que no período anterior já havia saldos provisionados de R$ 1.950.000.

Com isso, correta a alternativa E.

GABARITO EXTRAOFICIAL: E

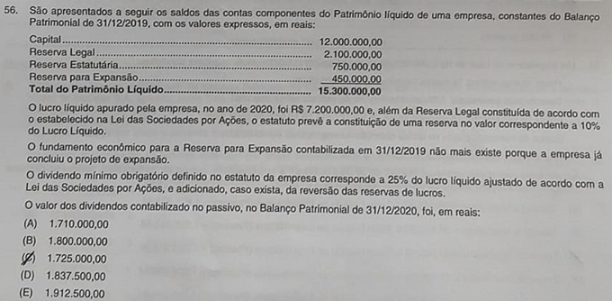

Questão 56

COMENTÁRIOS:

Segundo o enunciado o estatuto define que os dividendos são de 25% do lucro ajustado.

Com isso, inicialmente vamos analisar o valor destinado à Reserva Legal.

Res. Legal = 5% x LLE = 5% x R$ 7.200.000 = R$ 360.000

No entanto, temos que ter cuidado, pois o saldo da Reserva Legal não pode ser superior a R$ 2.400.00 (20% do Capital Social). Considerando que em 31/12/2019 a Reserva Legal já possuía um saldo de R$ 2.100.000 conclui-se que a entidade deverá destinar apenas R$ 300 mil para tal conta.

Com isso podemos, enfim, calcular o valor destinado aos dividendos.

Dividendos = 25% x (LLE – Res. Legal)

Dividendos = 25% x (R$ 7.200.000 – R$ 300.000) = R$ 1.725.000

Com isso, correta a alternativa C.

GABARITO EXTRAOFICIAL: C

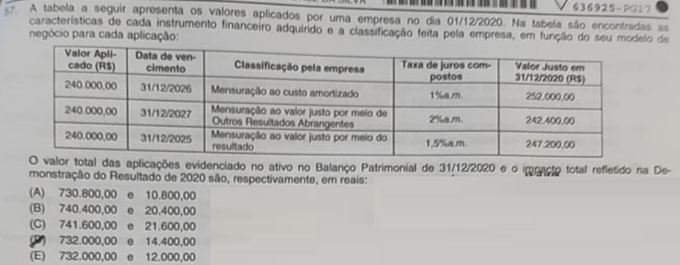

Questão 57

COMENTÁRIOS:

Inicialmente vamos calcular o valor que os instrumentos financeiros serão apresentados no Balanço Patrimonial da entidade em 31/12/2020.

CA R$ 242.400

VJ ORA R$ 242.400

VJ RES R$ 247.200

TOTAL R$ 732.000

Por outro lado, vamos calcular o impacto causado no resultado da entidade.

Rec. Financeira (CA) R$ 2.400

Rec. Financeira (VR ORA) R$ 4.800

Rec. Financeira + Ajuste VJ (VJ RES) R$ 7.200

TOTAL R$ 14.400

Com isso, correta a alternativa D.

GABARITO EXTRAOFICIAL: D

Questão 58

COMENTÁRIOS:

Mais uma questão clássica da banca Fundação Carlos Chagas.

A Receita (líquida) de Vendas será de R$ 1.500.000, que é a somatória do valor das vendas à vista, de R$ 800 mil, e o valor presente das vendas a prazo, de R$ 700 mil (R$ 805 mil / 1,15).

A Receita Financeira a ser reconhecida em dezembro de 2021 é de R$ 6.580, correspondente a 0,94% de R$ 700 mil.

Com isso, correta a alternativa E.

GABARITO EXTRAOFICIAL: E

Cursos Completos para a Receita Federal

O concurso da SEFAZ/PE já foi aplicado e agora é o momento de você se preparar para o próximo desafio!

Comece agora a se preparar agora mesmo com a equipe de professores do Direção Concursos e esteja na lista dos próximos aprovados da Receita Federal. Para saber mais a respeito de nossos cursos clique no link a seguir:

Cursos completos para a Receita Federal

eBook gratuito para o concurso Receita Federal

Nós, do Direção Concursos, elaboramos um eBook gratuito contendo um dossiê completo sobre o concurso da Receita Federal. Para acessar basta clicar no link a seguir!