E aí pessoal, tudo bem?

Alguns alunos me pediram para analisar os cálculos contábeis relacionados à questão discursiva da prova do TCE/SC. Ressalto que o objetivo deste artigo não é propor um padrão de relatório, mas apenas analisar os ascpetos contábeis.

Primeiramente vamos analisar a questão.

PROVA DISCURSIVA

Em 4/1/2022, um auditor fiscal foi designado pelo TCE/SC para realizar auditoria dos bens do ativo imobilizado da Secretaria Estadual XYZ. A auditoria foi concluída em 25/1/2022. Durante os seus procedimentos de auditoria, o auditor fiscal apurou os seguintes fatos relevantes.O equipamento n.° 10.459, adquirido por R$ 35 mil havia dois anos, tivera sua vida útil estimada em dez anos, tendo sido fixado valor residual de 20%. A depreciação vinha sendo regularmente realizada, e o valor contábil líquido atualizado era de R$ 29,4 mil. Feita a estimativa de geração de valor em uso, constatou-se que o equipamento teria capacidade de geração de valor de R$ 27 mil. Foi também verificado que um equipamento usado, em condições semelhantes, poderia ser adquirido por R$ 25 mil.

I. O equipamento n.° 10.459, adquirido por R$ 35 mil havia dois anos, tivera sua vida útil estimada em dez anos, tendo sido fixado valor residual de 20%. A depreciação vinha sendo regularmente realizada, e o valor contábil líquido atualizado era de R$ 29,4 mil. Feita a estimativa de geração de valor em uso, constatou-se que o equipamento teria capacidade de geração de valor de R$ 27 mil. Foi também verificado que um equipamento usado, em condições semelhantes, poderia ser adquirido por R$ 25 mil.

II. Em 2018, o edifício sede da secretaria havia sido reavaliado, a valor justo, por R$ 15,625 milhões, sendo adotado, desde então, o método do custo. A vida útil remanescente do imóvel fora estimada em 25 anos, e seu valor residual fora fixado em 20%. O valor contábil líquido no momento da auditoria, 42 meses após a data da reavaliação, era de R$ 13,437 milhões. Na data da auditoria, um imóvel similar tinha valor de R$ 15 milhões.

A partir da situação hipotética apresentada, redija, na condição do citado auditor fiscal, um relatório técnico acerca dos fatos apurados. Na elaboração de seu relatório, aborde, necessariamente, os seguintes aspectos:

- Descrição sucinta do objeto de auditoria e dos fatos observados;

- Evidências de auditoria e critério de avaliação dos fatos observados;

- Recomendações de auditoria.

Análise do Equipamento

Segundo o enunciado o equipamento possui valor contábil líquido de R$ 29.400.

Sabemos que valor recuperável de um ativo é definido como o maior montante entre o seu valor justo líquido de despesa de venda (R$ 25 mil) e o seu valor em uso (R$ 27 mil). Conclui-se, portanto, que o valor recuperável do item é representado por este último.

Como o valor recuperável (R$ 27.000) é inferior ao valor contábil (R$ 29.400) conclui-se que a entidade deverá reconhecer uma perda por desvalorização de R$ 2.400, de acordo com o seguinte lançamento:

D – Perda por Desvalorização R$ 2.400 ( ↓ Resultado)

C – Perda por Desvalorização Acumulada R$ 2.400 ( ↓ Ativo)

Análise do Edifício

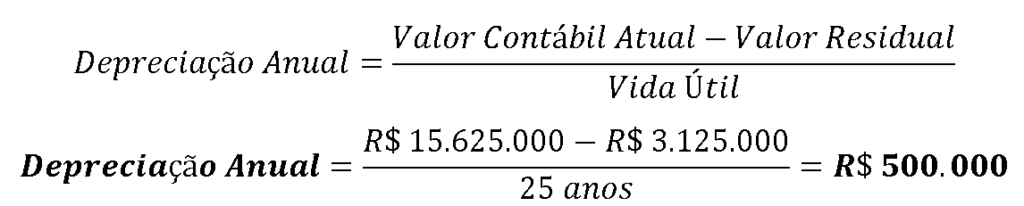

Segundo o enunciado em 2018 o edifício sede da secretaria havia sido reavaliado, a valor justo, por R$ 15,625 milhões, sendo adotado, desde então, o método do custo. Considerando que a vida útil remanescente do imóvel fora estimada em 25 anos, e seu valor residual fora fixado em 20% vamos calcular o valor da depreciação anual do item.

Assim, o valor contábil líquido 42 meses após a reavaliação será o seguinte:

Valor Contábil Líquido antes da Reavaliação R$ 15.625.000

( – ) Depreciação ref. a 42 meses (R$ 1.750.000) → 3,5 anos x R$ 500 mil/ano

( = ) Valor Contábil Líquido após a Reavaliação R$ 13.875.000

Percebe-se, portanto, que o valor contábil líquido evidenciado na contabilidade da entidade (R$ 13.437.000) está subavaliado em R$ 438 mil.

Aproveite para me seguir no instagram: www.instagram.com/profigorcintra

Faça parte do meu grupo gratuito do Telegram: https://t.me/igorcintra

Grande abraço e até a próxima!