Foi publicado o edital do concurso ISS SP (Secretaria de Fazenda Municipal de São Paulo) para o cargo de Auditor Fiscal Tributário Municipal! O salário inicial é de até R$ 26 mil.

Em síntese, as principais informações são:

- Banca: Vunesp

- Vagas: 60

- Cargo: Auditor Fiscal Tributário Municipal

- Escolaridade: nível superior

- Salário inicial: até R$ 26.049,51

- Inscrições: de 21/6 a 25/7

- Taxas: R$ 135,00

- Provas: 24/9 e 1/10

- Edital Auditor

Confira, a seguir, mais detalhes sobre esta oportunidade!

Antes de prosseguir, veja os cursos do Direção para este edital. A MELHOR PREPARAÇÃO para você garantir seu nome entre os aprovados. Para mais detalhes, CLIQUE no botão abaixo!

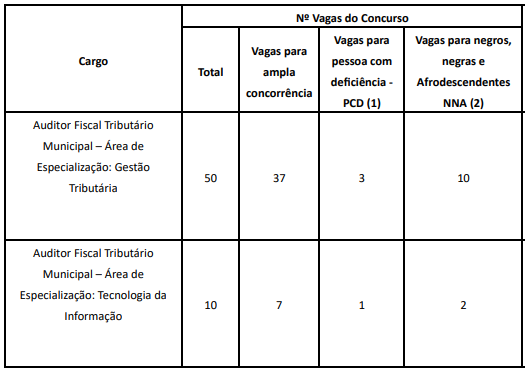

Cargos e vagas – Edital ISS SP

De acordo com o edital, serão ofertadas 60 vagas, distribuídas da seguinte forma:

- Auditor Fiscal – Gestão Tributária: 50 vagas; e

- Auditor Fiscal – Tecnologia da Informação: 10 vagas.

Veja detalhes no quadro abaixo:

Inscrições – Edital ISS SP

Os interessados poderão realizar as inscrições no site da banca Vunesp, no período entre 21 de junho e 25 de julho. A taxa de participação é de R$ 135,00.

Requisitos – Edital ISS SP

Para concorrer aos cargos, os candidatos deverão atender aos seguintes requisitos específicos de formação:

- Auditor Fiscal – Gestão Tributária

- Diploma ou Certificado de conclusão de curso superior de graduação, bacharelado ou licenciatura expedido por entidade oficial ou oficializada, devidamente registrado no órgão competente.

- Auditor Fiscal – Tecnologia da Informação

- Diploma ou Certificado de conclusão de curso superior de graduação, bacharelado ou licenciatura expedido por entidade oficial ou oficializada, devidamente registrado no órgão competente.

Salários – Edital ISS SP

Conforme consta no edital, os aprovados no certame receberão salários iniciais de até R$ 26.049,51.

É importante mencionar que a jornada de trabalho para o cargo de Auditor Fiscal Tributário Municipal é de 44 horas semanais.

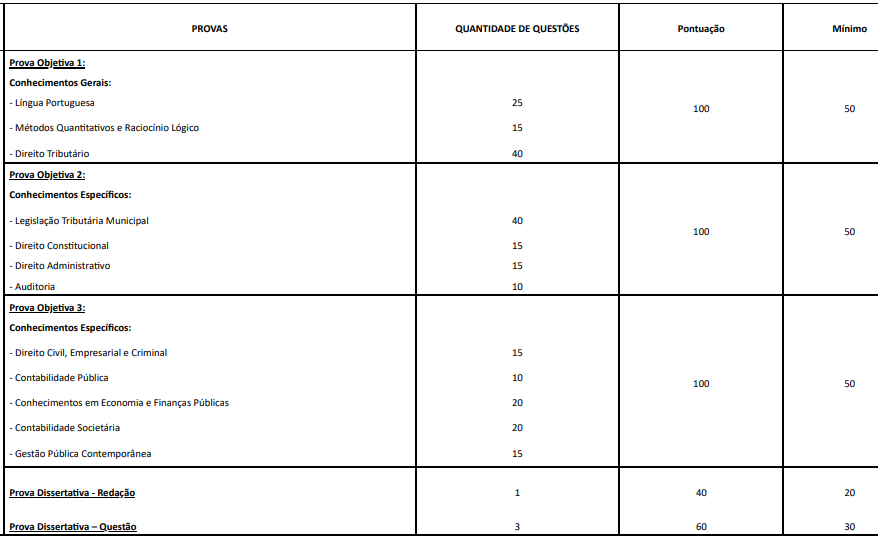

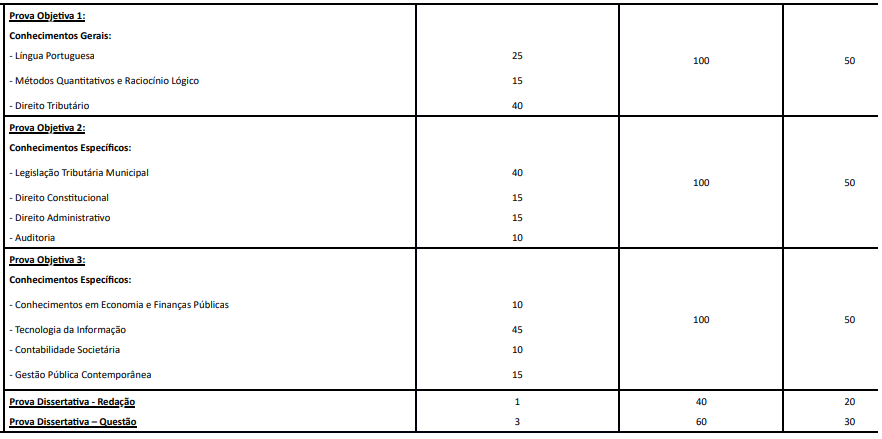

Provas – Edital ISS SP

Os candidatos serão avaliados através da realização de provas objetivas e dissertativa. As provas objetivas serão segmentadas em três blocos de conhecimentos básicos e específicos. Confira as datas de aplicação:

- prova objetiva 1: 24.09.2023, no período da manhã;

- prova objetiva 2: 24.09.2023, no período da tarde;

- prova objetiva 3 e prova dissertativa: 01.10.2023, no período da manhã

Cada prova objetiva será composta por 100 questões, com 5 alternativas e apenas uma resposta correta. Já a prova dissertativa, será composta de uma redação e de três questões.

Confira como será a estrutura das provas:

Auditor – Gestão Tributária

Auditor – Tecnologia da Informação

Conteúdo programático

Veja qual será o conteúdo cobrado nas provas:

Língua Portuguesa

- 1. Leitura e interpretação de diversos tipos de textos (literários e não literários).

- 2. Sinônimos e antônimos.

- 3. Sentido próprio e figurado das palavras.

- 4. Pontuação.

- 5. Classes de palavras: substantivo, adjetivo, numeral, artigo, pronome, verbo, advérbio, preposição e conjunção: emprego e sentido que imprimem às relações que estabelecem.

- 6. Concordância verbal e nominal.

- 7. Regência verbal e nominal.

- 8. Colocação pronominal.

- 9. Crase.

Métodos Quantitativos e Raciocínio Lógico

- Matemática: 1. Juros simples. Montante e juros. Taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes.

- 2. Juros compostos. Montante e juros. Taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes. Capitalização contínua.

- 3. Descontos: simples, composto. Desconto racional e desconto comercial.

- 4. Amortizações. Sistema francês. Sistema de amortização constante. Sistema misto.

- 5. Fluxo de caixa. Valor atual. Taxa interna de retorno.

- 6. Operações com matrizes. Matriz inversa, transposta e adjunta. Resolução de sistemas lineares.

- 7. Limites.

- 8. Derivadas.

- Estatística: 1. Estatística Descritiva: gráficos, tabelas, medidas de posição e de variabilidade.

- 2. Probabilidade: Definição e propriedades. Variáveis aleatórias discretas e contínuas. Função de probabilidade e densidade de probabilidade. Esperança matemática e variância de uma variável aleatória. Covariância e coeficiente de correlação. Distribuições (Bernoulli, Binomial, Poisson, Normal, Qui-quadrado, t e F.).

- 3. Amostragem: Amostras casuais e não casuais. Processos de amostragem, incluindo estimativas de parâmetros.

- 4. Inferência: Intervalos de confiança. Testes de hipóteses para médias e proporções.

- 5. Números-índices. Índices de Laspeyres e de Paasche. Propriedades ideais de um número índice. Mudança de base e deflacionamento de dados.

- 6. Correlação e Regressão.

- Raciocínio Lógico: 1. Estrutura lógica de relações arbitrárias entre pessoas, lugares, objetos ou eventos fictícios; dedução de novas informações das relações fornecidas e avaliação das condições usadas para estabelecer a estrutura daquelas relações.

- 2. Compreensão e elaboração da lógica das situações por meio de: raciocínio verbal; raciocínio matemático;

- raciocínio sequencial; orientação espacial e temporal; formação de conceitos; discriminação de elementos.

- 3. Compreensão do processo lógico que, a partir de um conjunto de hipóteses, conduz, de forma válida, a conclusões determinadas.

Direito Tributário

- Sistema Tributário Nacional. Princípios Gerais. Competência Tributária. Limitações do Poder de Tributar. Arts. 145 a 152 da Constituição Federal de 1988.

- Impostos de Competência da União, dos Estados, do Distrito Federal e dos Municípios. Arts. 153 a 156 da CF – 1988.

- Repartição das Receitas Tributárias. Arts. 157 a 162 da CF – 1988.

- Da Política Urbana. Art. 182 da CF – 1988.

- Código Tributário Nacional – Lei Federal nº 5.172, de 25 de outubro de 1966, e alterações.

5.1. Tributos. Conceito e Classificação. Impostos. Taxas. Contribuições de Melhoria. Empréstimos Compulsórios. Contribuições Especiais.

5.2. Legislação Tributária. Vigência. Aplicação. Interpretação e Integração.

5.3. Obrigação Tributária. Fato Gerador. Sujeito Ativo. Sujeito Passivo. Responsabilidade Tributária.

5.4. Crédito Tributário. Constituição. Suspensão. Extinção. Exclusão. Garantias e Privilégios.

5.5. Administração Tributária. Fiscalização. Dívida Ativa. Certidões Negativas. - Simples Nacional – Lei Complementar nº 123/2006 e alterações.

- Cobrança Judicial da Dívida Ativa – Lei Federal nº 6.830/1980 e alterações.

- Tributação no regime falimentar.

- Planejamento tributário. Abuso de formas.

- Súmulas Vinculantes do Supremo Tribunal Federal em matéria tributária.

Clique aqui para conferir o conteúdo de conhecimentos específicos!

Esteja entre os PRIMEIROS em Fevereiro

O ano começa antes do carnaval, e você pode ser um dos primeiros a começar a estudar antes de todo mundo!

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino:

Saiba tudo sobre concursos abertos e concursos previstos em um só lugar.

Clique nos links abaixo: