Se você está estudando para um concurso que inclui contabilidade pública, já deve saber que a banca Cebraspe é conhecida por seu estilo exigente, que demanda conhecimento detalhado e atenção minuciosa.

Pensando nisso, o professor Marcel Guimarães resolveu 10 questões recentes da banca sobre despesa pública.

Use esta chance para revisar os conceitos essenciais, entender o estilo da banca e fortalecer ainda mais seus conhecimentos!

Tenha a rotina de um aprovado!

O Direção Concursos preparou para você um Ebook feito pelo professor Erick Alves, com dicas para ter a rotina e organização de um aprovado. Não perca esta oportunidade!

Basta clicar no botão, a seguir e baixar seu material gratuito!

1 – Cebraspe – Seplan RR – 2023

Acerca da despesa pública, julgue o item seguinte.

Serviço ou material contratado que se encontre, ao final de determinado exercício, em processo de liquidação não pode ser inscrito em restos a pagar.

( ) Certo

( ) Errado

Comentário:

Ainda que o serviço ou bem não tenha sido liquidado, isso não é obstáculo para sua inscrição em restos a pagar. Basta que tenha havido o empenho (e também o não pagamento).

Logo, o enunciado é incorreto.

Gabarito: Errado

2 – Cebraspe – CGDF – 2023 (adaptada)

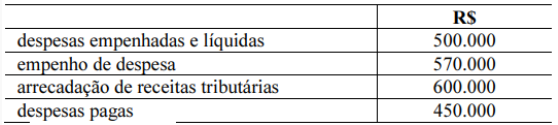

Certo ente subnacional registrou, em sua contabilidade, os fatos presentes na tabela a seguir, referentes ao exercício de 2022.

Com base apenas nos fatos presentes na tabela acima, os restos a pagar processados correspondem a

A) R$ 50.000.

B) R$ 100.000.

C) R$ 70.000.

D) R$ 130.000.

Comentário:

RPP é o montante empenhado, liquidado e não pago. Veja que o montante empenhado total foi de R$ 570 mil.

O liquidado foi R$ 500 mil e o montante pago foi de R$ 450 mil. O total liquidado e não pago foi de R$ 50.000, que é o gabarito (letra A).

Gabarito: A

3 – Cebraspe – CGDF – 2023 (adaptada)

Certo ente subnacional registrou, em sua contabilidade, os fatos presentes na tabela a seguir, referentes ao exercício de 2022.

Com base apenas nos fatos presentes na tabela acima, os restos a pagar não processados correspondem a

A) R$ 20.000.

B) R$ 100.000.

C) R$ 70.000.

D) R$ 130.000.

Comentário:

RPNP é o montante empenhado, não liquidado e não pago. Veja que o montante empenhado total foi de R$ 570 mil, enquanto o total liquidado foi R$ 500.000. Desse modo, o total empenhado e não liquidado foi de R$ 70 mil, o que faz da letra C o gabarito.

Gabarito: C

4 – Cebraspe – TJ ES – 2023

No que se refere a restos a pagar, julgue o seguinte item.

A despesa empenhada a liquidar deve ser inscrita como restos a pagar não processados, ao passo que a despesa empenhada em liquidação deve ser inscrita em restos a pagar processados.

( )Certo

( )Errado

Comentário:

Errado, ambas devem ser inscritas como restos a pagar não processados, vide contas abaixo:

C 6.2.2.1.3.05.xx Empenhos a liquidar inscritos em restos a pagar não processados

C 6.2.2.1.3.06.xx Empenhos em liquidação inscritos em restos a pagar não processados

Gabarito: Errado

5 – Cebraspe– Seplan RR – 2023

Relativamente aos procedimentos contábeis aplicados a restos a pagar e despesas de exercícios anteriores no setor público, julgue o item que se segue.

Desde que liquidadas, as despesas não processadas inscritas em restos a pagar poderão ser pagas em exercícios seguintes.

( )Certo

( )Errado

Comentário:

O enunciado é verdadeiro. As despesas não processadas inscritas em restos a pagar poderão ser pagas em exercícios seguintes, desde que haja a licitação antes do pagamento.

Gabarito: Certo

6 – Cebraspe– Seplan RR – 2023

Relativamente aos procedimentos contábeis aplicados a restos a pagar e despesas de exercícios anteriores no setor público, julgue o item que se segue.

Cabe à autoridade competente o reconhecimento da obrigação de pagamento dos restos a pagar.

( )Certo

( )Errado

Comentário:

Questão que pode causar dúvidas.

Da leitura do Decreto 93.872/1986 pode-se entender o enunciado correto, conforme dispositivos abaixo:

Art . 22. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida, e os compromissos reconhecidos após o encerramento do exercício correspondente, poderão ser pagos à conta de dotação destinada a atender despesas de exercícios anteriores, respeitada a categoria econômica própria (Lei nº 4.320/64, art. 37).

§ 1º O reconhecimento da obrigação de pagamento, de que trata este artigo, cabe à autoridade competente para empenhar a despesa.

Acontece, contudo que à luz do MCASP isso não é aplicável para os restos a pagar, apenas para as despesas de exercícios anteriores (DEA).

Logo, o enunciado é falso.

Gabarito: Errado

7 – Cebraspe – AGER MT – 2023

A secretaria de Fazenda de determinado ente subnacional realizou a regular licitação para a compra de computadores e o empenho foi concluído. Posteriormente, a entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2022. Em virtude da burocracia interna, o pagamento deveria ser realizado trinta dias após a entrega dos computadores. Com base nessas informações, a despesa relativa à aquisição dos computadores deverá ser registrada e contabilizada como

A) restos a pagar não processados.

B) restos a pagar processados.

C) despesas de exercícios anteriores.

D) dívida ativa.

E) dívida fundada.

Comentário:

O enunciado deixou claro que houve empenho e liquidação (a entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2022).

Como houve empenho, liquidação e não pagamento, a contabilização deverá ser como restos a pagar processados.

Gabarito: B

8 – Cebraspe – CGDF – 2023

Considere que, no dia 31 de dezembro de determinado exercício financeiro, o prazo para cumprimento de uma obrigação assumida pelo credor esteja vigente (despesa a liquidar). Nesse caso, essa despesa deverá ser

A) cancelada.

B) inscrita como restos a pagar processados.

C) inscrita como restos a pagar não processados.

D) reconhecida como despesas de exercícios anteriores.

Comentário:

Como a despesa não foi liquidada, deve ser inscrito como restos a pagar não processados, o que faz da letra C o gabarito.

Gabarito: C

9 – Cebraspe – CGDF – 2023

As despesas inscritas em restos a pagar são despesas

A) convergentes ao princípio da legalidade da despesa pública.

B) empenhadas e liquidadas no exercício subsequente.

C) que incluem as despesas apenas orçadas.

D) que não podem ser canceladas.

Comentário:

A) Certo. A autorização prévia legislativa já foi feita (autorização na LOA para empenhar aquela despesa), assim os restos a pagar estão de acordo com a legislação.

Além disso, a Lei 4.320/1964 e a Lei de Responsabilidade Fiscal disciplinam os procedimentos referentes aos restos a pagar.

B) Errado. Podem ser empenhados e liquidadas no mesmo exercício, ou podem ser empenhadas e liquidadas em exercícios distintos.

C) Errado. Tem que haver o empenho que é a execução da despesa.

D) Errado, os restos a pagar podem ser cancelados sim.

Gabarito: A

10 – Cebraspe – TCE SC – 2022

Tendo como referência as disposições da Lei de Responsabilidade Fiscal, julgue o item a seguir.

Prefeito de município do estado de Santa Catarina poderá contrair despesa no último mês de seu mandato, desde que esta possa ser cumprida integralmente dentro dele ou desde que haja suficiente disponibilidade de caixa para pagamento no próximo exercício.

( ) Certo

( ) Errado

Comentário:

O enunciado é verdadeiro, pois está de acordo com o dispositivo abaixo da LRF:

Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

Gabarito: Certo

Seu estudo no modo aprovação!

Você que está focado em conquistar sua aprovação no concurso público, sabe que o planejamento e a consistência são a chave do sucesso. E para 2026 ser realmente o seu ano, nada melhor que contar com um plano de estudos completo, organizado e que coloca você no controle da sua preparação.

Por tempo muito limitado, abrimos uma condição especial para o LOTE 2 da Assinatura Essencial, com um desconto que não vai se repetir!

Isso mesmo: uma oportunidade única para acessar conteúdo de qualidade, materiais atualizados, planejamento personalizado e suporte especializado, tudo pensado para quem leva a sério a jornada em direção à aprovação.

⏳ Atenção:

Essa oferta é válida por pouquíssimos dias e não será encontrada em nenhum outro lugar. Não deixe para depois o que pode definir seu futuro hoje.

👉 Garanta sua Assinatura agora mesmo!

Saiba tudo sobre concursos abertos e concursos previstos em um só lugar.

Clique nos links abaixo: