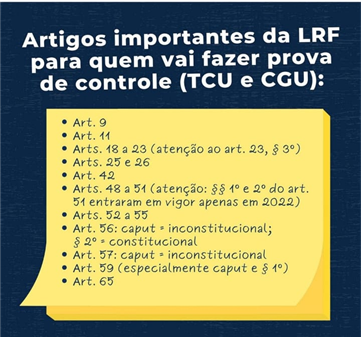

Hoje, vamos tratar dos aspectos mais importantes da Lei de Responsabilidade Fiscal (LRF) para quem pretende abocanhar uma vaga na CGU ou TCU.

Vamos trabalhar os principais artigos, conforme quadro abaixo. Antes de iniciarmos, um salve para todos os concurseiros guerreiros desse país maravilhoso.

Os nossos mestres Marcel Guimarães e Sérgio Machado são feras no assunto e vão te deixar mais perto da sua aprovação, venha para o time do Direção! Os melhores professores e materiais você encontra aqui.

CONFIRA TODOS OS CURSOS DO DIREÇÃO!

Claro, que em concursos de grande envergadura, como o TCU e CGU, o ideal é você estar com tudo na ponta língua, mas nada impede você de afiar ainda mais o machado em alguns artigos. Aqueles que eu costumo chamar de altamente caidores.

Assim, vamos aos principais artigos da LRF( possivelmente, não iremos terminar todos nessa publicação, então teremos a continuação desse assunto em outra oportunidade). Lembrando que já publicamos um artigo específico para renúncia de receitas, assunto também da LRF. Clique aqui para visualizar.

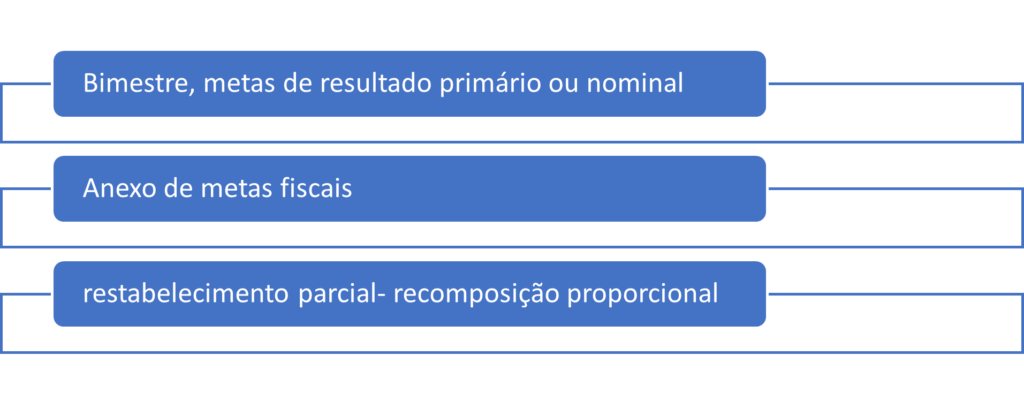

Art. 9o Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

§ 1o No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

§ 2o Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias.

§ 2º Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, as relativas à inovação e ao desenvolvimento científico e tecnológico custeadas por fundo criado para tal finalidade e as ressalvadas pela lei de diretrizes orçamentárias. (Redação dada pela Lei Complementar nº 177, de 2021)

§ 4o Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública na comissão referida no § 1o do art. 166 da Constituição ou equivalente nas Casas Legislativas estaduais e municipais.

§ 5o No prazo de noventa dias após o encerramento de cada semestre, o Banco Central do Brasil apresentará, em reunião conjunta das comissões temáticas pertinentes do Congresso Nacional, avaliação do cumprimento dos objetivos e metas das políticas monetária, creditícia e cambial, evidenciando o impacto e o custo fiscal de suas operações e os resultados demonstrados nos balanços.

Gente, o que é importante nesse artigo 9º da LRF?

O cumprimento das metas de resultado primário e nominal é demonstrado no Anexo de Metas Fiscais. Conforme estabelecido na LRF, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela Lei de Diretrizes Orçamentárias. Assim, podemos perceber que a essência da LRF são as metas de resultado primário e nominal.

Outro ponto importante: o parágrafo 2º foi uma inovação do ano de 2021; dúvidas de que a banca gosta de novidades? Nenhuma, né! Então, já sabem. Estudem, saibam esse dispositivo.

Vamos estabelecer algumas palavras-chave para esse artigo da tão temida LRF?

Art. 11.Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos

A dica aqui é que a vedação da realização de transferências voluntárias se aplica apenas a IMPOSTOS. A banca ama colocar tributos, o que torna a assertiva errada.

Os artigos 18 a 23 da LRF se tornam particularmente importantes, pois eles tratam da despesa com pessoal. Principalmente, em tempos de crise como a que vivemos. Vamos tentar resumir um pouco. Lembrando que esse artigo não é uma aula, e, sim, um destaque de pontos bastante relevantes, ok?

Art. 18.Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

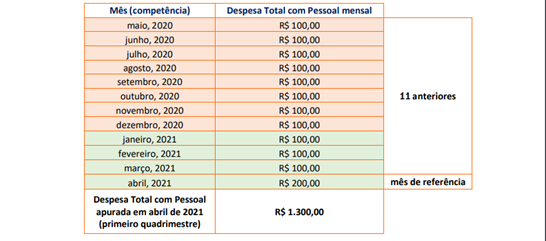

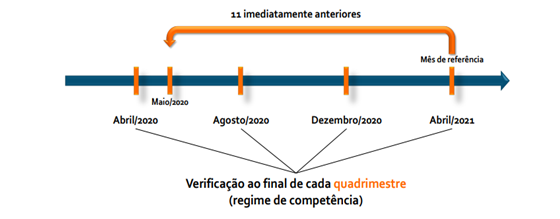

§ 2oA despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

§ 2º A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos 11 (onze) imediatamente anteriores, adotando-se o regime de competência, independentemente de empenho. (Redação dada pela Lei Complementar nº 178, de 2021)

§ 3º Para a apuração da despesa total com pessoal, será observada a remuneração bruta do servidor, sem qualquer dedução ou retenção, ressalvada a redução para atendimento ao disposto no art. 37, inciso XI, da Constituição Federal. (Incluído pela Lei Complementar nº 178, de 2021)

É coisa demais, não é? Então, vamos por partes.

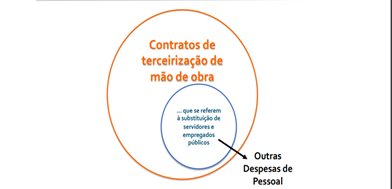

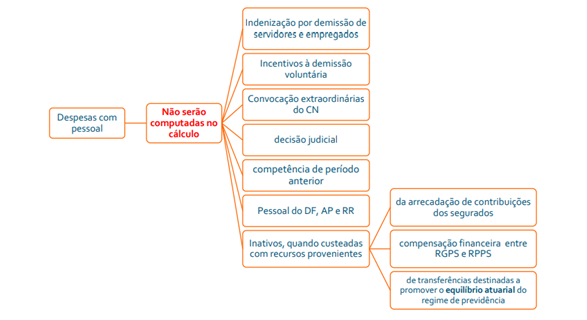

Primeiro de tudo, você tem que saber o conceito de despesa total com pessoal; depois saber que os contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como “Outras Despesas de Pessoal”. Para facilitar a visualização, observem o esquema abaixo:

Outra informação importante se refere às regras e critérios para o cálculo e apuração da despesa total com pessoal. É imperioso saber que a despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos 11 (onze) imediatamente anteriores, adotando-se o regime de competência, independentemente de empenho.

Veja um exemplo para ficar mais fácil:

Mais uma informação bastante importante com relação à despesa de pessoal, futuros servidores, é saber que ao final de cada quadrimestre (4 meses) haverá uma verificação do cumprimento dos limites da despesa total com pessoal (estabelecidos nos artigos 19 e 20):

Veja o que diz o art. 22 da LRF:

Art. 22. A verificação do cumprimento dos limites estabelecidos nos arts. 19 e 20 será realizada ao final de cada quadrimestre.

Repare que as verificações acontecem sempre após os meses de abril, agosto e dezembro (não é “nos meses de abril, agosto e dezembro”, porque temos que esperar esses meses terminarem para completar o quadrimestre).

Pessoal, vamos passar para o resumo do resumo, ok? Como eu disse, é muita matéria. O objetivo desse artigo é trazer para você apenas a “nata” do que deve ser estudado. Então, vamos ao resumo do que falamos de despesa de pessoal no contexto da LRF:

Os limites da despesa total com pessoal são definidos em percentuais de receita corrente líquida (RCL)

E para finalizar, uma questãozinha marota da FGV:

FGV – DPE-RJ – Técnico Superior Especializado – Economia – 2019

De acordo com as disposições da Lei de Responsabilidade Fiscal (LRF), estão excluídos da apuração da despesa total com pessoal os gastos com:

A) servidores inativos;

B) pensionistas;

C) serviços terceirizados;

D) funções gratificadas;

E) ocupantes de mandatos eletivos.

Gabarito: letra C.

Lembra do conceito de despesa de pessoal na LRF? Se não, vamos te ajudar:

Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

Veja, pessoal, que a questão não falou nada se esses terceirizados estão ou não substituindo servidores e empregados públicos. Só falou “serviços terceirizados”, que podem muito bem não se referir à substituição de servidores e empregados públicos.

Ficamos por aqui, guerreiros. Em breve, faremos a continuação dos artigos faltantes. Forte abraço e bons estudos.

Esteja entre os PRIMEIROS em Fevereiro

O ano começa antes do carnaval, e você pode ser um dos primeiros a começar a estudar antes de todo mundo!

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino: