Olá amigo (a) do Direção, tudo bem?

Certamente você já se perguntou se os conteúdos do edital têm utilidade prática na “vida real” do Auditor da Receita Federal.

Antes de começarmos, sugiro que confiram tudo sobre o concurso Receita Federal:

A dúvida fica ainda “maior” quando nos afastamos daqueles assuntos típicos como direito tributário, previdenciário, comércio internacional, legislação tributária e aduaneira, contabilidade…

E com esse tom, quero mostrar um desses conteúdos do edital: a amostragem em auditoria.

Para a prova da RFB, estudamos a amostragem em duas disciplinas: auditoria e estatística (dentro de RLQ). Naturalmente, cada uma com sua abordagem característica.

Será que vamos usar na prática a amostragem?

Vamos precisar calcular o “n” no desenvolvimento dos trabalhos de auditoria?

Vamos fazer aqueles cálculos complexos?

Evidentemente, com o avanço da ciência de dados e da tecnologia, eliminamos o “trabalho pesado”.

Ninguém vai calcular o tamanho de uma amostra ou fazer os demais cálculos com “a mão”! Tampouco vamos definir os níveis de confiança, erro amostral blá blá blá manualmente.

Mas é fundamental dominar a interpretação dos resultados!

Na vida real, eliminamos o trabalho braçal; mas, nunca a interpretação dos dados.

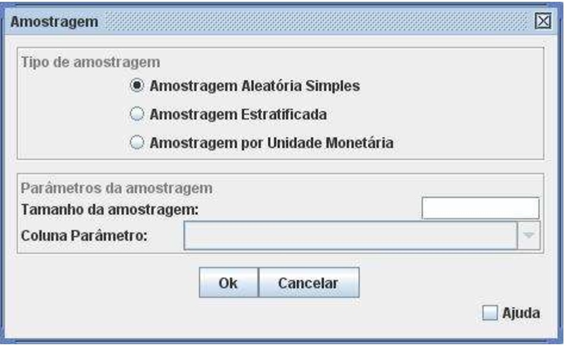

E esse “trabalho braçal” é feito, na RFB, por meio de um software de auditoria capaz de desenvolver diversas aplicações, entre elas, realizar a amostragem em uma população qualquer de dados extraídos dos diversos sistemas da RFB, como o SPED, que contempla a escrituração contábil, escrituração fiscal e notas fiscais (arquivos eletrônicos “XML”).

Na imagem abaixo, visualizamos o início da sua execução:

Percebeu aí os assuntos do nosso Edital?

São 3 planos de amostragem estudados no conteúdo de auditoria contidos nas NBC TA’s.

Veja, portanto, que dominar os conceitos e a interpretação são fundamentais para a prova e para a “vida real”. Afinal, para tomar a melhor decisão quanto à escolha do plano de amostragem, não podemos recorrer ao “chute”.

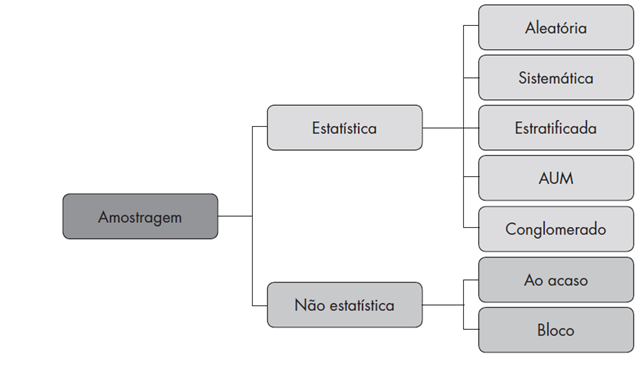

Para aproveitar o tema e também fornecer uma dica para a prova, vamos relembrar de todos os planos de amostragem apresentados pelas normas de auditoria, que são segregados em dois grupos: métodos estatísticos e não estatísticos.

E para fechar nossa conversa, duas questões:

(Auditor/UFG/2017)

No processo de amostragem, população é o conjunto completo de dados sobre o qual a amostra é selecionada. O processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes, é denominado:

a) seleção.

b) distribuição.

c) projeção.

d) estratificação.

Conceito literal de estratificação contido na NBC TA 530, 5. Para agregar um pouco mais, acrescente-se que geralmente a estratificação se dá por valores monetários. Gabarito: D

(Contador/MC/Cespe/2008)

A amostragem de probabilidade proporcional ao tamanho utiliza a teoria de amostragem de atributos nos procedimentos de transações e de saldos e apresenta suas conclusões em valores monetários. Sua aplicação verifica, principalmente, se as transações e saldos estão sendo registrados de maneira superavaliada.

( ) certo ( ) errado

A amostragem de probabilidade proporcional ao tamanho (PPT) equivale a nomenclatura amostragem por unidade monetária (AUM).

A questão descreve as principais características da amostragem PPT. Dentre as quais, o fato de ser baseada na amostragem de atributos, apesar de fornecer resultados em termos monetários e, também, sua maior eficácia para trabalhar com a superavaliação. Gabarito: certo.

Confira nossos cursos para área fiscal e controle AQUI.

Arthur Leone