Olá! Como foi a prova? Esperamos que tenha gostado e que tenha acertado muitas questões! Vamos comentar as questões da matéria de Direito Tributário na prova do ISS Guarulhos.

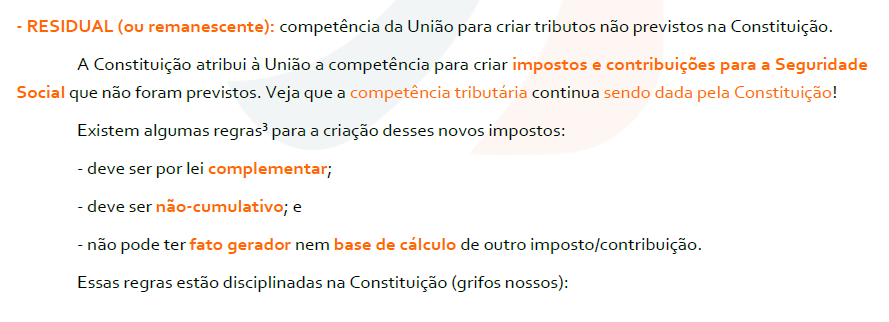

51. A competência para instituir impostos não cumulativos e que não tenham fato gerador ou base de cálculo próprios dos discriminados na Constituição Federal, mediante lei complementar, é chamada de competência tributária

(A) extraordinária concorrente de todos os entes da Federação.

(B) plena dos Estados, Distrito Federal e Municípios.

(C) excepcional da União, exercida em caso de guerra externa ou sua iminência.

(D) ordinária de todos os entes da Federação.

(E) residual da União.

RESOLUÇÃO:

Tratamos do tema em nossa Aula 01. Vamos relembrar:

GABARITO: E

52. O princípio da capacidade contributiva

A) veda a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento socioeconômico regional.

(B) determina que todos tributos atendam às condições sociais e econômicas do contribuinte.

(C) não se aplica ao Imposto de Importação de Produtos Estrangeiros, ao Imposto sobre a Renda e Proventos de Qualquer Natureza e ao Imposto sobre Transmissão Causa Mortis e Doação.

(D) não se aplica às contribuições de melhoria.

(E) deve considerar a totalidade da carga tributária suportada pelo contribuinte, no mesmo exercício fiscal, inclusive contribuições parafiscais.

RESOLUÇÃO:

Vejamos cada item:

(A) o princípio da capacidade contributiva não tem relação com incentivos fiscais destinados a promover o equilíbrio do desenvolvimento socioeconômico regional.

(B) o texto constitucional é expresso quanto à POSSIBILIDADE de os IMPOSTOS serem graduados em função da capacidade econômica do contribuinte.

(C) o Imposto de Renda da Pessoa Física é o principal exemplo de aplicação do princípio da capacidade contributiva. Ademias, não há restrição para -sendo possível – que o princípio seja aplicado Imposto de Importação de Produtos Estrangeiros e ao Imposto sobre Transmissão Causa Mortis e Doação.

(D) Em nossa Aula 02 – que trata dos princípios tributários – vimos jurisprudência do STF afirmando que o princípio da capacidade contributiva pode ser aplicado a todas as espécies de tributos, ou seja, não há impedimento para que seja aplicado às contribuições de melhoria.

(E) para evitar o caráter confiscatório, deve-se considerar a totalidade da carga tributária suportada pelo contribuinte, no mesmo exercício fiscal. Veja jurisprudência do STF sobre o tema:

(…) A identificação do efeito confiscatório deve ser feita em função da totalidade da carga tributária, mediante verificação da capacidade de que dispõe o contribuinte – considerado o montante de sua riqueza (renda e capital) – para suportar e sofrer a incidência de todos os tributos que ele deverá pagar, dentro de determinado período, à mesma pessoa política que os houver instituído (a União Federal, no caso), condicionando-se , ainda, a aferição do grau de insuportabilidade econômico-financeira, à observância , pelo legislador, de padrões de razoabilidade destinados a neutralizar excessos de ordem fiscal eventualmente praticados pelo Poder Público. Resulta configurado o caráter confiscatório de determinado tributo, sempre que o efeito cumulativo – resultante das múltiplas incidências tributárias estabelecidas pela mesma entidade estatal – afetar , substancialmente, de maneira irrazoável , o patrimônio e/ou os rendimentos do contribuinte. – O Poder Público, especialmente em sede de tributação […] não pode agir imoderadamente , pois a atividade estatal acha-se essencialmente condicionada pelo princípio da razoabilidade (…) (STF – RE: 632795 MG, Relator: Min. DIAS TOFFOLI, Data de Julgamento: 07/11/2011)

GABARITO: E

53. A imunidade recíproca, prevista na Constituição Federal,

(A) não alcança autarquias e fundações instituídas e mantidas pelo Poder Público.

(B) alcança os serviços relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados prestados por empresas estatais.

(C) alcança os serviços em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário.

(D) exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

(E) não alcança taxas, contribuições de melhoria e contribuições sociais.

RESOLUÇÃO:

Vamos à análise de cada alternativa:

(A) A Constituição Federal em seu artigo 150, § 2º determina que a imunidade recíproca “é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes”.

(B) A Constituição Federal em seu artigo 150, § 3º determina que a imunidade recíproca NÃO “se aplica ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados”

(C) A Constituição Federal em seu artigo 150, § 3º determina que a imunidade recíproca NÃO “se aplica ao patrimônio, à renda e aos serviços (…) em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário”.

(D) A Constituição Federal em seu artigo 150, § 3º determina que a imunidade recíproca NÃO “exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel”.

(E) a Constituição explicitamente veda a instituição de IMPOSTOS sobre “patrimônio, renda ou serviços, uns dos outros”. Não há previsão quanto a taxas, contribuições de melhoria e contribuições sociais.

GABARITO: E

54. De acordo com a Constituição Federal, em relação ao imposto sobre serviços de qualquer natureza (ISSQN), cabe à lei complementar

(A) conceder e revogar isenções, incentivos e benefícios fiscais.

(B) prever casos de manutenção de crédito, relativamente à remessa de serviços para outro Município e exportação para o exterior.

(C) dispor sobre substituição tributária.

(D) excluir da sua incidência exportações de serviço para o exterior.

(E) definir seus contribuintes e disciplinar o regime de compensação do imposto.

RESOLUÇÃO:

A Constituição prevê que:

CF/88. Art. 156, § 3º Em relação ao imposto previsto no inciso III [ISS] do caput deste artigo, cabe à lei complementar:

I – fixar as suas alíquotas máximas e mínimas;

II – excluir da sua incidência exportações de serviços para o exterior.

III – regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados.

A letra “D” traz a literalidade do inciso II.

GABARITO: D

56. A obrigação tributária acessória

(A) surge com a ocorrência do fato gerador e tem como objeto o pagamento de penalidade pecuniária.

(B) extingue-se juntamente com o crédito dela decorrente.

(C) decorre da legislação tributária e tem como objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação.

(D) pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à multa e aos juros incidentes sobre o tributo.

(E) tem como fato gerador a situação definida em lei como necessária e suficiente à sua ocorrência, pressupondo a existência de uma obrigação principal.

RESOLUÇÃO:

O CTN trata da obrigação acessória em seu artigo 113:

CTN. Art. 113. A obrigação tributária é principal ou acessória.

§ 1º A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

§ 2º A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

§ 3º A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

Vejamos cada alternativa:

(A) está tratando da obrigação PRINCIPAL (art. 113, §1º)

(B) está tratando da obrigação PRINCIPAL (art. 113, §1º – parte final)

(C) literalidade do §2º do artigo 113.

(D) pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à multa e aos juros incidentes sobre o tributo à penalidade pecuniária.

(E) trata-se da definição de fato gerador apresentada pelo CTN em seu artigo 114.

CTN. Art. 114. Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua ocorrência

GABARITO: C

57. Na hipótese de o contribuinte ou responsável deixar de eleger seu domicílio tributário, de acordo com o Código Tributário Nacional, considera-se como tal

(A) o lugar de cada estabelecimento, no caso de pessoa jurídica de direito privado, em relação aos atos ou fatos que deram origem à obrigação.

(B) a residência habitual, em se tratando de empresário individual.

(C) o lugar da sede, no caso de pessoa jurídica de direito público.

(D) o lugar arbitrado pela Fazenda Pública, de acordo com a conveniência da atividade fiscalizatória.

(E) o centro habitual da atividade, no caso de microempreendedor individual.

RESOLUÇÃO:

Vejamos o que o CTN dispõe sobre domicílio tributário:

CTN. Art. 127. Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal:

I – quanto às pessoas naturais, a sua residência habitual, ou, sendo esta incerta ou desconhecida, o centro habitual de sua atividade;

II – quanto às pessoas jurídicas de direito privado ou às firmas individuais, o lugar da sua sede, ou, em relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento;

III – quanto às pessoas jurídicas de direito público, qualquer de suas repartições no território da entidade tributante.

§ 1º Quando não couber a aplicação das regras fixadas em qualquer dos incisos deste artigo, considerar-se-á como domicílio tributário do contribuinte ou responsável o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação.

§ 2º A autoridade administrativa pode recusar o domicílio eleito, quando impossibilite ou dificulte a arrecadação ou a fiscalização do tributo, aplicando-se então a regra do parágrafo anterior.

Vamos à correção de cada alternativa:

(A) literalidade do inciso II, parte final.

(B) a residência habitual, em se tratando de empresário individual pessoa natural.

(C) o lugar da sede, no caso de pessoa jurídica de direito público privado.

(D) o lugar arbitrado pela Fazenda Pública da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação, de acordo com a conveniência da atividade fiscalizatória. quando impossibilite ou dificulte a arrecadação ou a fiscalização do tributo.

(E) o centro habitual da atividade, no caso de microempreendedor individual pessoa natural cuja residência habitual seja incerta ou desconhecida.

GABARITO: A

58. A responsabilidade por infrações da legislação tributária

(A) é excluída pela denúncia espontânea, acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora.

(B) é excluída pela denúncia espontânea ocorrida após o início de medida de fiscalização relacionada à infração.

(C) é excluída nos casos dos tributos sujeitos a lançamento por homologação, regularmente declarados, mas pagos a destempo.

(D) depende, para sua caracterização, da intenção do agente ou do responsável, e da efetividade, natureza e extensão dos efeitos do ato.

(E) é pessoal do agente, inclusive nos casos em que a infração for praticada no exercício regular de administração, mandato, função, cargo ou emprego.

RESOLUÇÃO:

Veja o fundamento de cada alternativa:

- CTN. Art. 138. A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo devido e dos juros de mora, ou do depósito da importância arbitrada pela autoridade administrativa, quando o montante do tributo dependa de apuração.

- CTN. Art. 138, Parágrafo único. Não se considera espontânea a denúncia apresentada após o início de qualquer procedimento administrativo ou medida de fiscalização, relacionados com a infração.

- STJ. Súmula 360: “O benefício da denúncia espontânea não se aplica aos tributos sujeitos a lançamento por homologação regularmente declarados, mas pagos a destempo”.

- CTN. Art. 136. Salvo disposição de lei em contrário, a responsabilidade por infrações da legislação tributária independe da intenção do agente ou do responsável e da efetividade, natureza e extensão dos efeitos do ato.

- CTN. Art. 137. A responsabilidade é pessoal ao agente: I – quanto às infrações conceituadas por lei como crimes ou contravenções, salvo quando praticadas no exercício regular de administração, mandato, função, cargo ou emprego, ou no cumprimento de ordem expressa emitida por quem de direito;

GABARITO: A

59. Manuel, sobrinho de José, adquiriu, em alienação judicial ocorrida no bojo de processo falimentar, estabelecimento comercial de propriedade de seu tio e, após uma reforma no espaço físico que durou três meses, retomou a atividade no mesmo ramo de comércio. José, por seu turno, mudou-se de país, não mais se tendo notícias de seu paradeiro. Nessa hipótese, os débitos tributários do estabelecimento comercial existentes até a data da transferência de titularidade são de responsabilidade

(A) do alienante José, integralmente.

(B) do adquirente Manuel, integralmente.

(C) do adquirente Manuel e, subsidiariamente, do alienante José.

(D) do adquirente Manuel e do alienante José solidariamente.

(E) da massa falida, exclusivamente.

RESOLUÇÃO:

O CTN trata da responsabilidade dos sucessores quando adquire fundo de comércio ou estabelecimento comercial, industrial ou profissional em seu artigo 138:

CTN. Art. 133. A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual, responde pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até à data do ato:

I – integralmente, se o alienante cessar a exploração do comércio, indústria ou atividade;

II – subsidiariamente com o alienante, se este prosseguir na exploração ou iniciar dentro de seis meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

§ 1º O disposto no caput deste artigo não se aplica na hipótese de alienação judicial:

I – em processo de falência;

II – de filial ou unidade produtiva isolada, em processo de recuperação judicial.

§ 2º Não se aplica o disposto no § 1º deste artigo quando o adquirente for:

I – sócio da sociedade falida ou em recuperação judicial, ou sociedade controlada pelo devedor falido ou em recuperação judicial;

II – parente, em linha reta ou colateral até o 4º (quarto) grau, consangüíneo ou afim, do devedor falido ou em recuperação judicial ou de qualquer de seus sócios; ou

III – identificado como agente do falido ou do devedor em recuperação judicial com o objetivo de fraudar a sucessão tributária.

§ 3º Em processo da falência, o produto da alienação judicial de empresa, filial ou unidade produtiva isolada permanecerá em conta de depósito à disposição do juízo de falência pelo prazo de 1 (um) ano, contado da data de alienação, somente podendo ser utilizado para o pagamento de créditos extraconcursais ou de créditos que preferem ao tributário.

Devemos considerar 4 aspectos importantes no enunciado:

- O estabelecimento comercial está em processo falimentar

- Quem adquiriu o estabelecimento foi um sobrinho do dono

- As atividades foram reiniciadas em três meses

- O alienante mudou-se de país, não mais se tendo notícias de seu paradeiro.

Por ser processo de falência, não se aplicaria o disposto no caput do artigo, mas como foi parente em até 4º grau, vale a regra, ou seja, o adquirente (Manuel) responde pelos tributos, relativos ao estabelecimento adquirido, devidos até à data do ato integralmente, pois o alienante (José) cessou a exploração do comércio.

GABARITO: B

60. O crédito tributário

(A) decorre das obrigações principal e acessória e tem a mesma natureza jurídica da obrigação acessória.

(B) regularmente constituído é excluído ou tem sua exigibilidade suspensa nos casos previstos em lei, decreto

ou portaria do sujeito ativo.

(C) pode ter a responsabilidade pelo seu pagamento atribuída a terceira pessoa, ainda que sem vínculo com o fato gerador, para facilitar a fiscalização.

(D) pode ser judicialmente cobrado no prazo de até cinco anos, contado da data da sua constituição definitiva.

(E) regularmente constituído faz presumir fraudulentos os atos preparatórios de alienação de bens, pelo sujeito passivo.

RESOLUÇÃO:

Vamos à análise de cada alternativa:(A) decorre das obrigações principal e acessória e tem a mesma natureza jurídica da obrigação acessória PRINCIPAL

CTN. Art. 139. O crédito tributário decorre da obrigação principal e tem a mesma natureza desta.

(B) regularmente constituído é excluído ou tem sua exigibilidade suspensa nos casos previstos em lei, decreto ou portaria do sujeito ativo. NO CÓDIGO TRIBUTÁRIO NACIONAL

CTN. Art. 141. O crédito tributário regularmente constituído somente se modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos nesta Lei, fora dos quais não podem ser dispensadas, sob pena de responsabilidade funcional na forma da lei, a sua efetivação ou as respectivas garantias.

(C) pode ter a responsabilidade pelo seu pagamento atribuída a terceira pessoa, ainda que sem vínculo com o fato gerador, para facilitar a fiscalização.

CTN. Art. 128. Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação.

(D) pode ser judicialmente cobrado no prazo de até cinco anos, contado da data da sua constituição definitiva.

CTN. Art. 174. A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva.

(E) regularmente constituído INSCRITO EM DÍVIDA ATIVA faz presumir fraudulentos os atos preparatórios de alienação de bens, pelo sujeito passivo.

CTN. Art. 185. Presume-se fraudulenta a alienação ou oneração de bens ou rendas, ou seu começo, por sujeito passivo em débito para com a Fazenda Pública, por crédito tributário regularmente inscrito como dívida ativa.

Parágrafo único. O disposto neste artigo não se aplica na hipótese de terem sido reservados, pelo devedor, bens ou rendas suficientes ao total pagamento da dívida inscrita.

GABARITO: D

61. A modalidade de lançamento que ocorre com base nas informações prestadas à autoridade administrativa sobre matéria de fato, pelo sujeito passivo ou terceiro, sem efetiva participação do fisco é

(A) de ofício.

(B) por homologação.

(C) por declaração.

(D) por infração.

(E) denúncia espontânea.

RESOLUÇÃO:

Vimos sobre as modalidades de lançamento em nossa Aula 07. Vamos relembrar:

CTN. Art. 147. O lançamento é efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre matéria de fato, indispensáveis à sua efetivação.

GABARITO: C

62. O tributo incidente na fonte sobre renda e proventos de qualquer natureza por autarquia municipal constitui

(A) imposto de competência municipal, cujo produto da arrecadação pertence à União.

(B) contribuição previdenciária, de competência federal, cujo produto da arrecadação pertence ao município.

(C) taxa de competência municipal, cujo produto da arrecadação pertence ao próprio município.

(D) imposto de competência federal, cujo produto da arrecadação pertence ao município.

(E) imposto de competência estadual, cujo produto da arrecadação pertence ao município.

RESOLUÇÃO:

Sabemos que o Imposto de Renda é de competência da União, mas vimos na nossa Aula 09 sobre os repasses da União para os Municípios. Vamos relembrar:

Ou seja, o imposto é federal, mas sua arrecadação pertence integralmente ao município.

GABARITO: D

63. Mário recebeu notificação para recolhimento do IPTU incidente sobre imóvel de sua propriedade, no qual realizou, no exercício anterior, reforma que culminou na ampliação da área construída, não tendo ainda adotado as providências necessárias para atualização da Ficha Cadastral do mesmo imóvel. Na hipótese de a fiscalização constatar, no exercício em curso, a omissão do contribuinte

(A) não será possível rever o ato de lançamento no mesmo exercício, porque se trata de lançamento de ofício.

(B) não será possível rever o ato de lançamento no mesmo exercício, porque se trata de modificação introduzida posteriormente à ocorrência do fato gerador.

(C) deverá rever de ofício o ato de lançamento, em razão da constatação posterior de fato desconhecido por ocasião do lançamento tributário.

(D) deverá rever judicialmente o ato de lançamento, ajuizando ação de execução fiscal.

(E) deverá instaurar processo administrativo de fiscalização para apuração de ilícito praticado pelo contribuinte.

RESOLUÇÃO:

O CTN prevê as hipóteses em que o lançamento poderá ser revisado de ofício, a saber:

CTN. Art. 149. O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos:

I – quando a lei assim o determine;

II – quando a declaração não seja prestada, por quem de direito, no prazo e na forma da legislação tributária;

III – quando a pessoa legalmente obrigada, embora tenha prestado declaração nos termos do inciso anterior, deixe de atender, no prazo e na forma da legislação tributária, a pedido de esclarecimento formulado pela autoridade administrativa, recuse-se a prestá-lo ou não o preste satisfatoriamente, a juízo daquela autoridade;

IV – quando se comprove falsidade, erro ou omissão quanto a qualquer elemento definido na legislação tributária como sendo de declaração obrigatória;

V – quando se comprove omissão ou inexatidão, por parte da pessoa legalmente obrigada, no exercício da atividade a que se refere o artigo seguinte;

VI – quando se comprove ação ou omissão do sujeito passivo, ou de terceiro legalmente obrigado, que dê lugar à aplicação de penalidade pecuniária;

VII – quando se comprove que o sujeito passivo, ou terceiro em benefício daquele, agiu com dolo, fraude ou simulação;

VIII – quando deva ser apreciado fato não conhecido ou não provado por ocasião do lançamento anterior;

IX – quando se comprove que, no lançamento anterior, ocorreu fraude ou falta funcional da autoridade que o efetuou, ou omissão, pela mesma autoridade, de ato ou formalidade especial.

Parágrafo único. A revisão do lançamento só pode ser iniciada enquanto não extinto o direito da Fazenda Pública.

Como a autoridade tributária desconhecia a ampliação da área construída, é possível o lançamento de ofício com base no inciso VIII do artigo 149 do CTN. Portanto, a fiscalização “deverá rever de ofício o ato de lançamento, em razão da constatação posterior de fato desconhecido por ocasião do lançamento tributário”

GABARITO: C

64. Constituem causas de suspensão da exigibilidade do crédito tributário

(A) a moratória e o parcelamento.

(B) o depósito do seu montante integral e a compensação.

(C) a concessão de liminar em mandado de segurança e a conversão de depósito em renda.

(D) a interposição de recurso em processo tributário administrativo e a remissão.

(E) a concessão de tutela antecipada em ação anulatória de débito e a transação.

RESOLUÇÃO:

Em nossa aula sobre o tema, ensinamos que as modalidades de suspensão podem ser divididas em três grupos:

GABARITO: A

65. O erro na determinação da alíquota aplicável do qual resulte pagamento a maior de tributo devido

(A) gera, automaticamente, crédito para o contribuinte efetuar a compensação nas operações subsequentes, da mesma natureza.

(B) constitui pagamento indevido, que gera direito ao sujeito passivo, independentemente de prévio protesto, a restituir o indébito, seja qual for a modalidade do seu pagamento.

(C) constitui o sujeito ativo em mora, fazendo incidir juros sobre os valores recolhidos a maior, até a data da sua restituição.

(D) caracteriza pagamento espontâneo e constitui hipótese de exclusão do crédito tributário.

(E) constitui indébito tributário, que gera crédito ao sujeito passivo ou a quem comprovadamente suportou o encargo financeiro, se o pagamento tiver ocorrido em moeda corrente, cheque ou estampilha.

RESOLUÇÃO:

Vejamos cada alternativa:

(A) gera, automaticamente, crédito para o contribuinte efetuar a compensação nas operações subsequentes, da mesma natureza.

CTN. Art. 170. A lei pode, nas condições e sob as garantias que estipular, ou cuja estipulação em cada caso atribuir à autoridade administrativa, autorizar a compensação de créditos tributários com créditos líquidos e certos, vencidos ou vincendos, do sujeito passivo contra a Fazenda pública.

(B) constitui pagamento indevido, que gera direito ao sujeito passivo, independentemente de prévio protesto, a restituir o indébito, seja qual for a modalidade do seu pagamento.

CTN. Art. 165. O sujeito passivo tem direito, independentemente de prévio protesto, à restituição total ou parcial do tributo, seja qual for a modalidade do seu pagamento (…)

(C) constitui o sujeito ativo em mora, fazendo incidir juros sobre os valores recolhidos a maior, até a data da sua restituição.

CTN. Art. 167, Parágrafo único. A restituição vence juros não capitalizáveis, a partir do trânsito em julgado da decisão definitiva que a determinar.

(D) caracteriza pagamento espontâneo e constitui hipótese de exclusão do crédito tributário.

CTN. Art. 175. Excluem o crédito tributário:

I – a isenção;

II – a anistia.

(E) constitui indébito tributário, que gera crédito ao sujeito passivo ou a quem comprovadamente suportou o encargo financeiro, se o pagamento tiver ocorrido em moeda corrente, cheque ou estampilha.

CTN. Art. 165. O sujeito passivo tem direito, independentemente de prévio protesto, à restituição total ou parcial do tributo, seja qual for a modalidade do seu pagamento (…)

GABARITO: B

66. A divulgação ou o compartilhamento, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo e sobre a natureza e o estado de seus negócios ou atividades

(A) é vedada se solicitada para instruir processo em trâmite no órgão ou entidade solicitante, com o objetivo de investigar o sujeito passivo a que se refere a informação, por prática de ilícito administrativo.

(B) é vedada em caso de parcelamento ou moratória.

(C) é permitida se requisitada por autoridade judiciária, no interesse da justiça.

(D) é permitida, a todos os entes federados, na forma como estabelecido em tratado, acordo ou convênio com Estados estrangeiros, com o objetivo de investigar o sujeito passivo por prática de crime.

(E) é permitida entre as Fazendas Públicas de forma mútua, para fiscalização dos respectivos tributos e permuta de informações, independentemente da celebração de convênio ou outro instrumento de cooperação.

RESOLUÇÃO:

A questão exige o conhecimento dos artigos 198 e 199 do CTN:

Art. 198. Sem prejuízo do disposto na legislação criminal, é vedada a divulgação, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades.

§ 1o Excetuam-se do disposto neste artigo, além dos casos previstos no art. 199, os seguintes:

I – requisição de autoridade judiciária no interesse da justiça;

II – solicitações de autoridade administrativa no interesse da Administração Pública, desde que seja comprovada a instauração regular de processo administrativo, no órgão ou na entidade respectiva, com o objetivo de investigar o sujeito passivo a que se refere a informação, por prática de infração administrativa.

§ 2o O intercâmbio de informação sigilosa, no âmbito da Administração Pública, será realizado mediante processo regularmente instaurado, e a entrega será feita pessoalmente à autoridade solicitante, mediante recibo, que formalize a transferência e assegure a preservação do sigilo.

§ 3o Não é vedada a divulgação de informações relativas a:

I – representações fiscais para fins penais;

II – inscrições na Dívida Ativa da Fazenda Pública;

III – parcelamento ou moratória.

Art. 199. A Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios prestar-se-ão mutuamente assistência para a fiscalização dos tributos respectivos e permuta de informações, na forma estabelecida, em caráter geral ou específico, por lei ou convênio.

Parágrafo único. A Fazenda Pública da União, na forma estabelecida em tratados, acordos ou convênios, poderá permutar informações com Estados estrangeiros no interesse da arrecadação e da fiscalização de tributos.

Vamos à análise de cada alternativa:

(A) é vedada PERMITIDA se solicitada para instruir processo em trâmite no órgão ou entidade solicitante, com o objetivo de investigar o sujeito passivo a que se refere a informação, por prática de ilícito administrativo. (CTN, art. 198, §1º, II)

(B) é vedada PERMITIDA em caso de parcelamento ou moratória. (CTN, art. 198, §3º, III)

(C) é permitida se requisitada por autoridade judiciária, no interesse da justiça. (CTN, art. 198, §1º, I)

(D) é permitida, a todos os entes federados, na forma como estabelecido em tratado, acordo ou convênio com Estados estrangeiros, com o objetivo de investigar o sujeito passivo por prática de crime NO INTERESSE DA ARRECADAÇÃO E DA FISCALIZAÇÃO DE TRIBUTOS. (CTN, art. 199, parágrafo único)(E) é permitida entre as Fazendas Públicas de forma mútua, para fiscalização dos respectivos tributos e permuta de informações, independentemente da celebração de convênio ou outro instrumento de cooperação. (CTN, art. 199)

GABARITO: B

67. De acordo com o Código Tributário Nacional,

(A) a solidariedade pelo pagamento do débito tributário não comporta benefício de ordem.

(B) são solidariamente obrigadas as pessoas expressamente indicadas no auto de infração e imposição de multa, lavrado pela autoridade competente.

(C) o pagamento efetuado por um dos devedores solidários aproveita apenas as pessoas expressamente indicadas pelo obrigado solvente.

(D) a interrupção da decadência em favor ou contra um dos obrigados solidários favorece os demais, mas não os prejudica.

(E) a exclusão do crédito tributário exonera apenas os solidariamente obrigados pessoalmente indicados por aquele que efetuou o pagamento, independentemente da existência de saldo devedor.

RESOLUÇÃO:

Vejamos cada alternativa:

(A) O CTN estabelece, em seu artigo 124, parágrafo único, que solidariedade pelo pagamento do débito tributário não comporta benefício de ordem.

(B) são solidariamente obrigadas (I) as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal; e (II) as pessoas expressamente designadas por lei. (CTN, art. 124).

(C) o pagamento efetuado por um dos devedores solidários aproveita apenas as pessoas expressamente indicadas pelo obrigado solvente. AOS DEMAIS. (CTN, art. 125, I).

(D) a interrupção da decadência em favor ou contra um dos obrigados solidários favorece OU PREJUDICA os demais, mas não os prejudica. (CTN, art. 125, III).

(E) a exclusão do crédito tributário exonera apenas os solidariamente obrigados pessoalmente indicados por aquele que efetuou o pagamento, independentemente da existência de saldo devedor. A ISENÇÃO OU REMISSÃO DE CRÉDITO EXONERA TODOS OS OBRIGADOS, SALVO SE OUTORGADA PESSOALMENTE A UM DELES, SUBSISTINDO, NESSE CASO, A SOLIDARIEDADE QUANTO AOS DEMAIS PELO SALDO (CTN, art. 125, II).

GABARITO: A

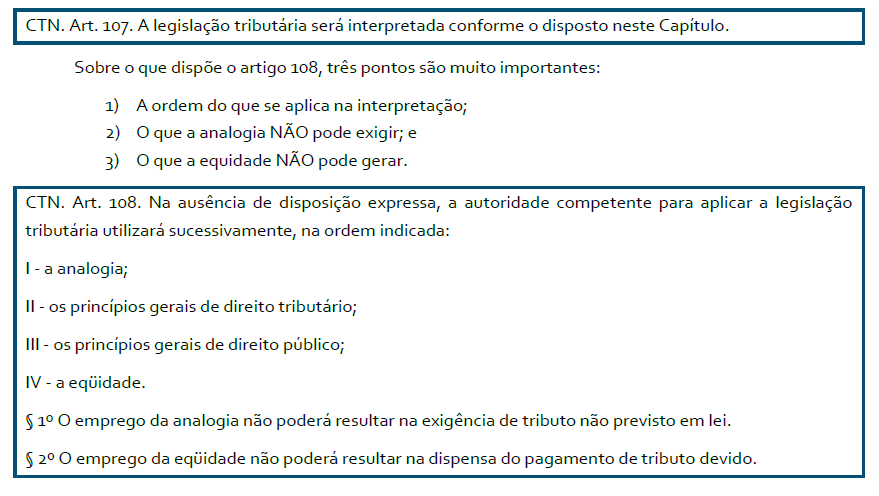

68. A analogia, no direito tributário, é

(A) método de integração da legislação tributária que disponha sobre suspensão ou exclusão do crédito tributário.

(B) método de interpretação da legislação tributária, não podendo acarretar exigência de tributo não previsto em lei.

(C) método de preenchimento de lacunas normativas relativas a definição, conteúdo e alcance dos efeitos tributários.

(D) garantia fundamental do contribuinte, devendo ser empregada pela fiscalização da maneira mais favorável ao sujeito passivo tributário.

(E) princípio constitucional interpretativo que, em conjunto com a equidade, pode resultar na dispensa do pagamento de tributo devido.

RESOLUÇÃO:

Em nossa Aula 05, vimos que:

GABARITO: B

69. A cobrança judicial do crédito tributário

(A) tem as garantias previstas no Código Tributário Nacional de forma taxativa.

(B) pode estender-se à totalidade dos bens e das rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou massa falida, excluídos apenas os gravados com cláusula de inalienabilidade ou impenhorabilidade.

(C) pode acarretar a indisponibilidade da totalidade dos bens e rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou massa falida, inclusive os de seus sucessores legais.

(D) do município, em regra, impede que o devedor celebre contrato ou participe de processo de licitação com a União ou Estados e Distrito Federal, independentemente de o crédito tributário referir-se à atividade em cujo exercício contrata ou concorre.

(E) sujeita-se a concurso de preferência entre pessoas jurídicas de direito público, sucessivamente, União, Estados e Distrito Federal, e Municípios, conjuntamente e pró-rata.

RESOLUÇÃO:

Vamos analisar cada alternativa:(A) tem as garantias previstas no Código Tributário Nacional de forma taxativa.

CTN. Art. 183. A enumeração das garantias atribuídas neste Capítulo ao crédito tributário não exclui outras que sejam expressamente previstas em lei, em função da natureza ou das características do tributo a que se refiram.

(B) pode estender-se à totalidade dos bens e das rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou massa falida, excluídos apenas os gravados com cláusula de inalienabilidade ou impenhorabilidade.

CTN. Art. 184. Sem prejuízo dos privilégios especiais sobre determinados bens, que sejam previstos em lei, responde pelo pagamento do crédito tributário a totalidade dos bens e das rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou sua massa falida, inclusive os gravados por ônus real ou cláusula de inalienabilidade ou impenhorabilidade, seja qual for a data da constituição do ônus ou da cláusula, excetuados unicamente os bens e rendas que a lei declare absolutamente impenhoráveis.

(C) pode acarretar a indisponibilidade da totalidade dos bens e rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou massa falida, inclusive os de seus sucessores legais.

CTN. Art. 185-A, § 1º A indisponibilidade de que trata o caput deste artigo limitar-se-á ao valor total exigível, devendo o juiz determinar o imediato levantamento da indisponibilidade dos bens ou valores que excederem esse limite.

(D) do município, em regra, impede que o devedor celebre contrato ou participe de processo de licitação com a União ou Estados e Distrito Federal, independentemente de o crédito tributário referir-se à atividade em cujo exercício contrata ou concorre.

CTN. Art. 193. Salvo quando expressamente autorizado por lei, nenhum departamento da administração pública da União, dos Estados, do Distrito Federal, ou dos Municípios, ou sua autarquia, celebrará contrato ou aceitará proposta em concorrência pública sem que o contratante ou proponente faça prova da quitação de todos os tributos devidos à Fazenda Pública interessada, relativos à atividade em cujo exercício contrata ou concorre.

(E) sujeita-se a concurso de preferência entre pessoas jurídicas de direito público, sucessivamente, União, Estados e Distrito Federal, e Municípios, conjuntamente e pró-rata.

CTN. Art. 187. A cobrança judicial do crédito tributário não é sujeita a concurso de credores ou habilitação em falência, recuperação judicial, concordata, inventário ou arrolamento.

Parágrafo único. O concurso de preferência somente se verifica entre pessoas jurídicas de direito público, na seguinte ordem:

I – União;

II – Estados, Distrito Federal e Territórios, conjuntamente e pró rata;

III – Municípios, conjuntamente e pró rata.

GABARITO: E

70. De acordo com a Constituição Federal, é vedado à União

A) conceder incentivos fiscais destinados a promover o desenvolvimento socioeconômico entre as diferentes regiões do País, em respeito ao princípio da isonomia.

(B) tributar a remuneração e os proventos dos agentes públicos estaduais, distritais e municipais em níveis inferiores aos que fixar para seus agentes, em respeito ao princípio da isonomia.

(C) estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino.

(D) instituir tributo uniforme em todo o território nacional em razão do seu dever de eliminar desigualdades regionais.

(E) instituir isenções de tributos de competência dos Estados, Distrito Federal ou dos Municípios.

RESOLUÇÃO:

Vamos comentar cada item:

(A) a União PODE conceder incentivos fiscais destinados se for para promover o desenvolvimento socioeconômico entre as diferentes regiões do País. (CF. Art. 151, I)

(B) a União DEVE tributar a remuneração e os proventos dos agentes públicos estaduais, distritais e municipais em níveis inferiores OU IGUAIS aos que fixar para seus agentes. A Constituição veda a tributação em nível superior. (CF. Art. 151, II)

(C) é vedado aos ESTADOS, DF E MUNICÍPIOS estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino. (CF. Art. 152)

(D) é vedada instituir tributo que NÃO SEJA uniforme em todo o território nacional (CF. Art. 151, I)

(E) trata-se da vedação à isenção heterônoma, prevista no artigo 151, III da Constituição Federal.

GABARITO: E

| 51 | E | 56 | C | 61 | C | 66 | B | |||

| 52 | E | 57 | A | 62 | D | 67 | A | |||

| 53 | E | 58 | A | 63 | C | 68 | B | |||

| 54 | D | 59 | B | 64 | A | 69 | E | |||

| 55 | 60 | D | 65 | B | 70 | E |

O que achou da prova? As questões cobraram conhecimento do CTN e do Sistema Tributário Nacional. Não estava complicada, mas exigia atenção do candidato na leitura para não se perder em um ou outro termo decisivo. Vamos agora aguardar o gabarito oficial e torcer para que você consiga seu almejado cargo público!

Forte abraço,

Professores Danusa & Renato

Confira o Gabarito Consolidado com TODAS as matérias

Veja também o gabarito de Direito Constitucional

Veja também o gabarito de Direito Penal

Veja também o gabarito do SIMPLES NACIONAL

Veja também o gabarito de Direito Administrativo

Veja também o gabarito de Informática/TI

Veja também o gabarito de raciocínio lógico