O edital para o concurso Sefaz ES foi publicado com a oferta de 50 vagas imediatas, além de cadastro reserva com 100 nomes para o cargo de Auditor Fiscal. Os salários iniciais na Secretaria de Fazenda do Espírito Santo são de R$12.492,19, de acordo com o edital.

A parte de conhecimentos específicos da Prova Objetiva será realizada preferencialmente na cidade de Vitória/ES, na data provável de 29 de agosto de 2021,das 8h às 12h, segundo o horário de Vitória/ES.

A parte de conhecimentos gerais da Prova Objetiva e a Prova Discursiva serão realizadas na data provável de 29 de agosto de 2021,das 14h30 às 19h, segundo o horário de Vitória/ES.

Será respeitado o percentual de 10% (dez por cento) previsto na Lei Estadual nº 7.050/2002 que dispõe sobre a reserva de vagas para candidatos com deficiências. Conforme disposto na Lei Estadual nº 11.094/2020, serão reservados aos negros 17% (dezessete por cento) e aos indígenas 3% (três por cento) das vagas oferecidas.

A análise do edital do concurso Sefaz ES estará disponível a partir das 9h do dia 27 de maio de 2021:

Organizado pela FGV, o concurso Sefaz ES oferta oportunidades para Auditor Fiscal, que exige nível superior completo em qualquer área.

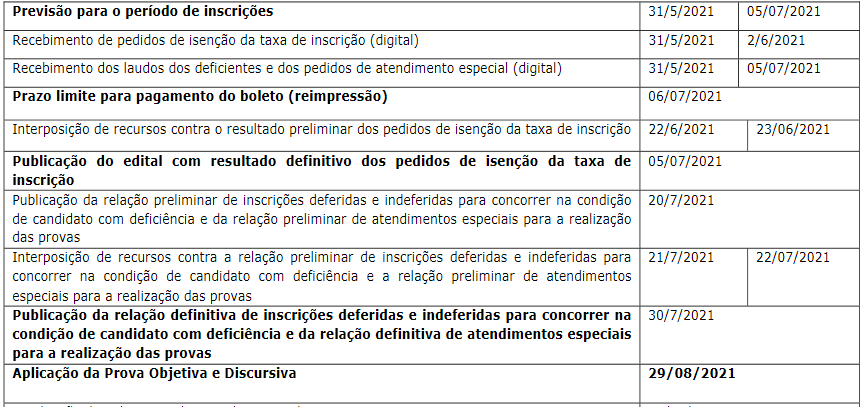

As inscrições para o concurso Sefaz ES se encontrarão abertas no período de 31 de maio de 2021 a 5 de julho de 2021.

Resumo concurso Sefaz ES

- Banca: FGV

- Cargo: Auditor Fiscal da Receita Estadual

- Escolaridade: superior em qualquer área

- Número de vagas: 50 + CR

- Remuneração: inicial de até R$ 12,4 mil

- Período de inscrição: 31/5 até 5/7

- Taxa de inscrição: R$ 87

- Data das provas objetivas: 29/8

- Edital completo Sefaz ES

- Assinatura Ilimitada Direção + QConcursos e PDF 2.0

- Cupom de desconto até 3/6/21: clique aqui!

Quer ficar informado de todas as novidades dos concursos públicos? Editais, provas, gabaritos e mais? O Direção News não vai deixar você perder nenhuma notícia sobre o mundo dos concursos! Essa é a hora de fazer parte do nosso grupo exclusivo do Telegram e fique sabendo das novidades em primeira mão:

Receba as principais notícias no Telegram do Direção News

Cargos, vagas e salários

Veja como será a divisão das vagas do concurso Sefaz ES, de acordo com edital:

Sobre a remuneração no concurso Sefaz ES, ainda existem alguns benefícios importantes: auxílio alimentação de R$ 300, além de produtividade semestral (média de R$ 6.000,00/semestre).

Para ler mais sobre a carreira, leia esta entrevista com um Auditor Fiscal da Sefaz ES.

Etapas do concurso Sefaz ES

Para o cargo de Auditor Fiscal da Receita Estadual haverá Prova Objetiva, de caráter eliminatório e classificatório; Prova Discursiva, de caráter eliminatório e classificatório; e Avaliação de Títulos, de caráter classificatório. As provas serão realizadas preferencialmente no município de Vitória, no Estado do Espírito Santo.

Considerando as possíveis implicações relacionadas à pandemia da Covid-19, a data provável da aplicação da prova será confirmada com 30 dias de antecedência, por meio de comunicado a ser publicado no endereço eletrônico do certame.

Provas Objetivas

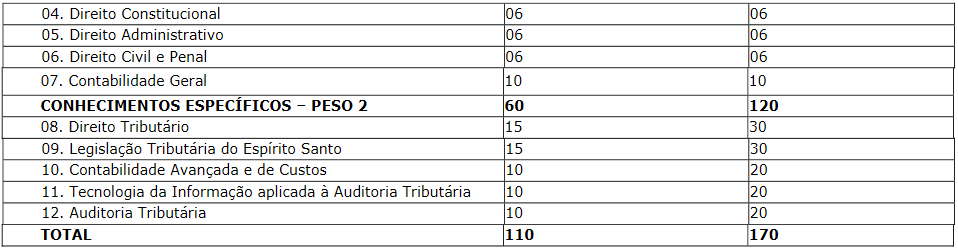

A prova Objetiva, será composta por 110 (cento e dez) questões. Todas as questões terão 5 (cinco) alternativas.

Será considerado aprovado na Prova Objetiva, o candidato que, cumulativamente:

a) Obtiver no mínimo 25 pontos em Conhecimentos Gerais;

b) Obtiver no mínimo 60 pontos em Conhecimentos Específicos;

c) Obtiver no mínimo 102 pontos na soma das notas das Provas de Conhecimentos Gerais e de Conhecimentos Específicos; e

d) Se classificar até a 300ª posição, observadas as reservas de vagas e respeitados os empates na última colocação.

Prova discursiva

A Prova Discursiva acontecerá no mesmo dia da Prova Objetiva, no turno da tarde, das 14h30 às 19h. Somente serão corrigidas as Provas Discursivas dos candidatos que forem aprovados na Prova Objetiva dentro do quantitativo correspondente a 6 (seis) vezes o número de vagas efetivas – até a 204ª posição para ampla concorrência; até a 30ª posição para pessoas com deficiência; até a 54ª posição para candidatos negros e até a 12ª posição para candidatos indígenas, sendo respeitados os empates na última posição para cada modalidade de concorrência, conforme quadro a seguir:

Caso não sejam atingidos os quantitativos descritos no subitem 11.2 para as vagas reservadas a deficiente, negros e indígenas, o quantitativo remanescente será acrescido ao destinado à ampla concorrência. Prova Discursiva possui caráter eliminatório e classificatório.

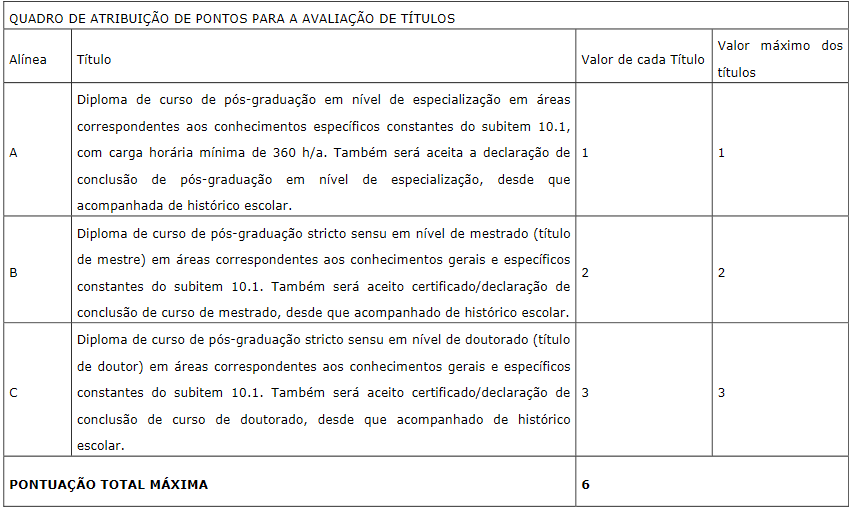

Avaliação de Títulos Concurso Sefaz ES

A Avaliação de Títulos terá caráter classificatório. Somente terão seus títulos avaliados os candidatos que prosseguirem no certame após a correção da discursiva.

Essa avaliação valerá, no máximo, 06 (seis) pontos, ainda que a soma dos valores dos títulos apresentados possa superar esse valor.

Serão considerados títulos:

Conteúdo programático

Conhecimentos Gerais Concurso Sefaz ES

LÍNGUA PORTUGUESA: Interpretação e compreensão de texto. Ortografia oficial. Acentuação gráfica. Pontuação. Classes de palavras: substantivo, adjetivo, numeral, pronome, verbo, advérbio, preposição e conjunção: emprego e sentido que imprimem às relações que estabelecem. Vozes verbais. Concordância verbal e nominal. Regência verbal e nominal. Sintaxe: processos de coordenação e subordinação. Ocorrência de crase. Vocabulário. Sinônimos e antônimos. Sentido próprio e figurado das palavras. Escritura de frases. Tipos de textos. Modos de organização discursiva: descrição, narração, exposição e argumentação. Características básicas dos textos. Uso do dicionário.

RACIOCÍNIO LÓGICO E MATEMÁTICA FINANCEIRA: Raciocínio Lógico: Noções sobre lógica: Proposições. Conectivos. Equivalências. Argumentos. Diagrama e Conjuntos. Matemática Financeira: Juros simples. Montante e juros. Taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes. Juros compostos. Montante e juros. Taxa real e taxa efetiva. Taxas equivalentes. Capitais equivalentes. Capitalização contínua. Descontos: simples e composto. Desconto racional e desconto comercial. Amortizações. Sistema francês. Sistema de amortização constante. Sistema misto. Fluxo de caixa. Valor atual. Taxa interna de retorno.

DIREITO EMPRESARIAL CONCURSO SEFAZ ES: Direito Empresarial: Do Direito da Empresa: Da distinção entre sociedade empresária e não empresária. Do conceito de Empresa. Do Empresário. Da caracterização e da inscrição. Da Capacidade. Do Empresário Rural. Da Sociedade: Disposições Gerais. Desconsideração da personalidade jurídica da sociedade empresária. Da sociedade não personificada: Da sociedade em Comum. Da Sociedade em Conta de Participação. Da Sociedade Personificada: Da Sociedade Simples. Da Sociedade em Nome Coletivo. Da Sociedade em Comandita Simples. Da Sociedade Limitada. Da Empresa Individual de Responsabilidade Limitada. Lei nº 6.404/1976, que dispõe sobre as Sociedades por Ações: da Sociedade Anônima e da Sociedade em Comandita por Ações. Da Sociedade Cooperativa. Das Sociedades Coligadas e Controladas. Da Dissolução, Liquidação e Extinção da Sociedade. Da Transformação, Da Incorporação, Da Fusão e Da Cisão das Sociedades. Da Sociedade pendente de Autorização. Do estabelecimento: Disposições Gerais.Dos Institutos Complementares: Do Registro Empresarial e das Juntas Comerciais. Do Nome Empresarial. Dos Prepostos. Da Escrituração. Lei Complementar nº 123/2006, que institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte: do Microempreendedor Individual, do Pequeno Empresário e da Microempresa e da Empresa de Pequeno Porte. Teoria dos títulos de crédito e institutos cambiários: saque ou emissão, aceite, endosso e aval. Protesto. Nota promissória. Duplicata e duplicata escritural. Lei nº 11.101/2005, que regula a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresária. Parcelamento de débitos de devedor em recuperação judicial.

DIREITO CONSTITUCIONAL: Conceitos de teoria do Estado. Princípios do Estado Democrático de Direito. Conceito e tipos de constituição. Interpretação do texto constitucional. Norma constitucional. Poder constituinte originário e derivado. Controle de constitucionalidade. Ação declaratória de constitucionalidade. Ação direta de inconstitucionalidade. Ação direta de inconstitucionalidade por omissão. Arguição de descumprimento de preceito fundamental. Representação de Inconstitucionalidade perante o Tribunal de Justiça. Princípios fundamentais. Direitos e Deveres individuais e coletivos. Habeas corpus. Mandado de segurança. Direito de petição. Mandado de injunção. Ação popular. Ação civil pública. Habeas data. Direitos sociais. Nacionalidade. Direitos políticos. Organização do Estado: Organização Político-Administrativa; União; Estados; Distrito Federal e Municípios. O federalismo no Brasil. Intervenção nos Estados e Municípios. Administração pública, disposições gerais e servidores públicos civis. Sistemas de governo. Poder Legislativo, Poder Executivo e Poder Judiciário. Processo legislativo. Ministério Público e demais funções essenciais à justiça. Sistema Tributário Nacional. Repartição de receitas tributárias. Orçamento e Finanças Públicas. Princípios gerais da atividade econômica e financeira. Ordem social. Constituição do Estado do Espírito Santo.

DIREITO ADMINISTRATIVO: Princípios de Direito Administrativo. Atos Administrativos. Poderes administrativos. Organização Administrativa. Administração Direta e Indireta. Contratos Administrativos. Licitações. Lei nº 14.133/2021. Lei nº 8.666/1993. Lei nº 10.520/2002 e demais disposições normativas relativas ao pregão. Lei nº 13.979/2020. Regime Diferenciado de Contratações Públicas. Parcerias Voluntárias: Lei nº13.019/2014. Processo administrativo. Agentes Públicos. Intervenção do Estado sobre a propriedade privada. Bens públicos. Serviços Públicos. Entidades do Terceiro Setor. Responsabilidade Civil do Estado. Controle da Administração Pública. Tribunais de Contas.Improbidade Administrativa. Lei nº 12.846/2013 (Lei Anticorrupção). Intervenção do Estado no Domínio Econômico. Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal). Lei de acesso à informação (Lei n° 12.527/2011). Regime Jurídico dos Servidores Públicos Civis do Estado do Espírito Santo – Lei Complementar 46, de 31 de janeiro de 1994.

DIREITO CIVIL E PENAL: Direito Civil: Lei: Vigência. Aplicação e conflitos da lei no tempo e no espaço. Integração e interpretação. Princípios jurídicos. Lei de Introdução às Normas do Direito Brasileiro. Das Pessoas Naturais: Da personalidade e da capacidade. Dos direitos de personalidade. Das Pessoas Jurídicas: Disposições Gerais. Do Domicílio. Dos Bens. Dos Fatos Jurídicos: Do Negócio Jurídico. Dos Atos Jurídicos Lícitos. Dos Atos Ilícitos. Da Prescrição e Da Decadência. Da Doação. Dos Atos Unilaterais. Da Responsabilidade Civil. Do Direito Das Coisas. Do Direito de Família: Do Direito Patrimonial. Do Direito Das Sucessões. Direito Penal: Lei Penal. Aplicação da lei penal no tempo e no espaço. Crime: conceito; elementos; relação de causalidade; tipo e tipicidade; antijuridicidade; culpabilidade; dolo e culpa; excludentes da culpabilidade; extinção da punibilidade. Dos Crimes contra a Administração Pública. Conceito e classificação. Extensão penal do conceito de Administração Pública. Decreto-Lei nº 2.848/1940, Código Penal. Lei nº 8.137/1990, que define crimes contra a ordem tributária.

CONTABILIDADE GERAL: Contabilidade Geral: Conceito, objeto, objetivos, campo de atuação e usuários da informação contábil. Estrutura Conceitual da Contabilidade de acordo com o Pronunciamento Técnico CPC 00. Apuração dos resultados. Regime de caixa e regime de competência. Componentes Patrimoniais: Ativo, Passivo e Patrimônio Líquido. Fatos Contábeis e Respectivas Variações Patrimoniais. Pronunciamentos Técnicos do CPC (Comitê de Pronunciamentos Contábeis). Demonstrações Contábeis – Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração das Mutações do Patrimônio Líquido, Demonstração do Resultado Abrangente, Demonstração dos Fluxos de Caixa, Demonstração do Valor Adicionado Obrigatoriedade e apresentação, conteúdo dos Grupos e Subgrupos, classificação das Contas, critérios de Avaliação e Levantamento de acordo com a Lei nº 6.404/76 (Lei das Sociedades por Ações) modificada pelas Leis 11.638/07 e 11.941/09 e com os pronunciamentos técnicos do CPC. Demonstrações Consolidadas. Investimento em controlada e coligada. Redução ao valor recuperável. Ativo Imobilizado. Ativo Intangível. Avaliação e contabilização de itens patrimoniais. Notas Explicativas. Provisões, depreciações, amortizações e exaustão: cálculos e contabilização, apresentação no balanço e efeitos no resultado do exercício. Estoques: tipos de inventários, critérios e métodos de avaliação. Apuração do custo das mercadorias vendidas. Tratamento contábil dos tributos incidentes em operações de compras e vendas.

Conhecimentos Específicos

DIREITO TRIBUTÁRIO CONCURSO SEFAZ ES: Sistema Tributário Nacional na Constituição Federal. Dos Princípios Gerais. Espécies tributárias na Constituição: impostos, taxas, empréstimos compulsórios, contribuições. Das Limitações do Poder de Tributar. Princípios constitucionais tributários. Imunidades. Dos Impostos da União. Dos Impostos dos Estados e do Distrito Federal. Dos Impostos dos Municípios. Da Repartição das Receitas Tributárias. Código Tributário Nacional – Sistema Tributário Nacional no CTN. Disposições Gerais. Competência Tributária: Disposições Gerais; Limitações da Competência Tributária: Disposições Gerais, Disposições Especiais. Impostos: definição – Disposições Gerais. Taxas. Contribuição de Melhoria. Normas Gerais de Direito Tributário. Legislação Tributária: Disposições Gerais: disposição preliminar; leis, tratados e Convenções Internacionais e Decretos; Normas Complementares. Vigência da Legislação Tributária. Aplicação da Legislação Tributária. Interpretação e Integração da Legislação Tributária. Obrigação Tributária: Disposições Gerais, Fato Gerador, Sujeito Ativo. Sujeito Passivo: disposições gerais, solidariedade, capacidade tributária, domicílio tributário. Responsabilidade Tributária: disposição geral, responsabilidade dos sucessores, responsabilidade de terceiros, responsabilidade por infrações. Crédito Tributário: Disposições Gerais. Constituição de Crédito Tributário: lançamento, modalidades de lançamento. Suspensão da exigibilidade do Crédito Tributário. Extinção do Crédito Tributário: modalidades de extinção, pagamento, pagamento indevido, demais modalidades de extinção. Exclusão de Crédito Tributário: disposições gerais, isenção, anistia. Garantias e Privilégios do Crédito Tributário: disposições gerais, preferências. Administração Tributária: Fiscalização, Dívida Ativa, Protesto de Certidões de Dívida Ativa. Certidões Negativas. Disposições Finais e Transitórias. Lei Complementar Federal nº 87/96. Lei Complementar Federal nº 24/75. Lei Complementar Federal nº 105/01. Lei Complementar Federal nº 116/03. Lei Complementar Federal nº 160/17. Simples Nacional (Lei Complementar nº 123/2006).

LEGISLAÇÃO TRIBUTÁRIA DO ESPÍRITO SANTO: Lei Estadual nº 7.000/2001, que dispõe sobre o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestaçõesde Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, e dá outras providências. Lei Estadual nº 10.011/2013, que dispõe sobre o Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITCMD). Lei Estadual nº 6.999/2001, que dispõe sobre o imposto sobre a propriedade de veículos automotores – IPVA. Lei nº 7.001/2001, que define as taxas devidas ao estado em razão do exercício regular do poder de polícia e dá outras providências. Lei Complementar Estadual nº 884/2018, de 08 de janeiro de 2018, que institui o Código de Direitos, Garantias e Obrigações do Contribuinte no Estado do Espírito Santo. Decreto Estadual n.º 1.353-R/ 2004, que aprova o Regimento Interno do Conselho Estadual de Recursos Fiscais.

CONTABILIDADE AVANÇADA E DE CUSTOS: Contabilidade Avançada: Conteúdo integral da disciplina Contabilidade Geral (Prova 1 – Conhecimentos Gerais), prevista neste Edital. Provisões Ativas e Passivas, Tratamento das Contingências Ativas e Passivas. Políticas Contábeis, Mudança de Estimativa e Retificação de Erro. Tratamento das Participações Societárias, conceito de coligadas e controladas, definição de influência significativa, métodos de avaliação, cálculos, apuração do resultado de equivalência patrimonial, tratamento dos lucros não realizados, recebimento de lucros ou dividendos de coligadas e controladas, contabilização. Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis: Objetivo, alcance, definições, procedimentos, divulgação e demais aspectos. Conceitos e procedimentos: Filiais, agências, sucursais ou dependências no exterior. Conversão das demonstrações de uma entidad eno exterior. Reorganização e reestruturação de empresas: Incorporação, fusão, cisão e extinção de empresas – Aspectos contábeis,fiscais, legais e societários da reestruturação social. Apuração e tratamento contábil da mais valia, do goodwill e do deságio: cálculos, amortizações e forma de evidenciação. Redução ao valor recuperável, mensuração, registro contábil, reversão. Debêntures, conceito, avaliação e tratamento contábil. Tratamento das partes beneficiárias. Tratamento de operações de arrendamento mercantil. Ativo Não Circulante Mantido para Venda, Operação Descontinuada e Propriedade para Investimento, conceitos e tratamento contábil. Ativos Intangíveis, conceito, apropriação, forma de avaliação e registros contábeis. Tratamento dos saldos existentes do ativo diferido e das Reservas de Reavaliação. Mensuração a Valor justo e apuração dos ativos líquidos – conceitos envolvidos, cálculos e apuração e tratamento contábil. Ajuste a valor presente: Objetivo, alcance, definições, procedimentos, divulgação e demais aspectos. Subvenção e Assistência governamentais – conceitos, tratamento contábil, avaliação e evidenciação. Contabilidade de Custos: Custo: conceito, nomenclaturas aplicáveis à contabilidade de custos, classificação dos custos e despesas, sistemas de custeio, formas de produção, métodos de custeio e sistemas de controle de custo. Custeio por absorção e custeio variável. Custeio e controle dos materiais diretos. Custeio, controle, tratamento contábil da mão de obra direta e indireta. Custeio, tratamento contábil e custos indiretos de fabricação. Critérios de rateio. Custeio por ordem e por processo. Custos e custeio da produção conjunta. Coprodutos, subprodutos e sucatas: conceito, cálculo e tratamento contábil. Margem de contribuição. Análise das relações custo/volume/lucro. O ponto de equilíbrio contábil, econômico e financeiro. Custeio baseado em atividades. ABC -Activity Based Costing.

TECNOLOGIA DA INFORMAÇÃO APLICADA À AUDITORIA TRIBUTÁRIA: Conceito de Sistemas Gerenciadores de Banco de Dados (SGBD). Modelo relacional de dados; Modelagem de Dados: Entidades, Atributos, Relacionamentos e Cardinalidade. Conceitos de tabelas, views, chaves primárias e estrangeiras. Noções básicas de linguagem SQL: Consulta, Cláusula WHERE, Operadores Condicionais: Lógicos, LIKE e NOT LIKE,IN e NOT IN. Ordenação; Agrupamento; Junções (JOINS). Conhecimento básico da estrutura da EFD ICMS/IPI (Guia Prático EFD ICMS IPI – v. 2.0.22) e do arquivo XML da NF-e (Manual de Orientação do Contribuinte – NFe – Versão 6.0). Noções de relacionamento entre registros da EFD ICMS/IPI e da NFe: EFD Registro 0000, 0150, 0200, 0220, C100, C170, C176, C195, C197, C400, C405, C420, C425 e registros dos Blocos E, H e Grupos de informações da NF-e: B, C, D, H, I, M, N e W. Conceitos de Data Warehousing,DataMining, Conceitos de Big Data.Business Intelligence. Gerenciamento eletrônico de documentos. Portais corporativos e colaborativos. Web Services.Governança de TI (COBIT 5): conceitos básicos, estrutura e objetivos. Engenharia de software. Ciclo de vida do software. 2.5.2 Metodologias de desenvolvimento de software. Métricas e estimativas de software: Análise por pontos de função. Qualidade de software. CMMI versão 1.3, MPS.BR. Sistemas de gestão de segurança da informação. Noções de Criptografia, Assinatura Digital, Certificação Digital e Autenticação. Lei Geral de Proteção de Dados Pessoais (LGPD), Lei 13.709/2018.

AUDITORIA TRIBUTÁRIA CONCURSO SEFAZ ES: Resolução CFC NBC TSP ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público. Normas contábeis de auditoria de acordo com o Conselho Federal de Contabilidade-NBC TA 200 (R1) a NBC TA 810. Amostragem. Testes de Observância. Testes substantivos. Testes para subavaliação e testes para superavaliação. Evidências de Auditoria. Procedimentos de Auditoria. Identificação de Fraudes na Escrita Contábil. Demonstrações Contábeis Sujeitas a Auditoria. Auditoria no Ativo Circulante: Recomposição contábil do fluxo de Caixa da empresa. Identificação de saldo credor na Conta Caixa por falta de emissão de documentos fiscais. Suprimento das disponibilidades sem que haja comprovação quanto à efetiva entrega dos recursos financeiros: aumento do capital social, adiantamentos de clientes, empréstimos de sócios ou de terceiros, operações, prestações ou recebimentos sem origem, alienação de investimentos e bens do ativo imobilizado. Aquisições de mercadorias, bens, serviços e outros ativos não contabilizados e sem comprovação da origem do numerário. Baixa fictícia de títulos não recebidos. Cotejamento de recebíveis com os registros contábeis de receitas. Auditoria no Ativo Não Circulante: Superavaliação na formação dos custos de estoque. Auditoria no Ativo Realizável a Longo Prazo: Identificação de origens de recursos fictícias. Auditoria em Investimentos. Auditoria no Ativo Imobilizado: Ativos ocultos. Alienação fictícia de bens. Auditoria no Ativo Intangível. Auditoria no Passivo Circulante: Falta de registro contábil dos passivos de curto prazo. Passivos Fictícios. Identificação de passivos já pagos e não baixados. Auditoria no Passivo Não Circulante. Auditoria no Patrimônio Líquido. Aumento do capital social sem comprovação quanto à efetiva entrega dos recursos financeiros. Contabilização de Reservas. Subvenções. Auditoria em Contas de Resultado. Registro de receitas e despesas. Ocultação de receitas. Superavaliação de custos e despesas. Identificação de Fraudes e Erros na Escrita Fiscal. Auditoria na EFD – Escrita Fiscal Digital e Nota Fiscal Eletrônica – NFe. Testes de Auditoria nos Registros da NFe e nos Registros de Entradas, Saídas, Inventário, Apuração do ICMS, da Produção e do Estoque e do documento Controle de Crédito de ICMS do Ativo Permanente – CIAP, modelos “C” ou “D”. Ajuste SINIEF 02/09. Identificação das principais divergências fiscais, utilizando conhecimento em Sistemas Gerenciadores de Banco de Dados (SGBD) e nos layouts da EFD e da NFe: Crédito de ICMS sobre aquisições para uso e consumo, ativo imobilizado ou submetidas a saídas isentas e não tributadas. Crédito de ICMS em valor superior ao permitido pela legislação tributária. Verificação da alíquota ou base de cálculo utilizada pelo contribuinte com aquelas previstas na legislação tributária. Cotejamento do ICMS devido nas operações submetidas à substituição tributária e o declarado no documento fiscal. Auditoria em operações de importância.

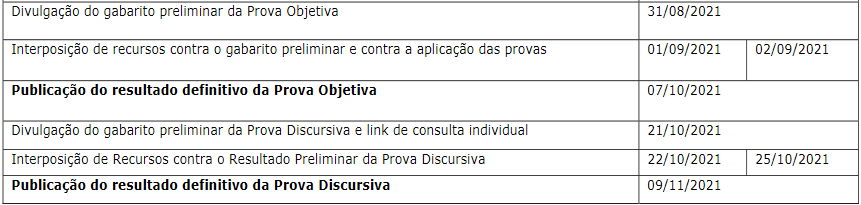

Cronograma Concurso Sefaz ES

Fevereiro vai ser MELHOR que janeiro!

Se janeiro foi bom para o mundo dos concursos, não se engane: fevereiro pode ser AINDA MELHOR.

Muita gente acha que o ano só começar depois do carnaval.

Spoiler: o nome deles não vai sair no Diário Oficial como aprovado em 2024.

Você que quer estar entre os primeiros e ser aprovado ainda neste ano, só tem uma DIREÇÃO a seguir. Clique na imagem abaixo e mude seu destino:

Saiba tudo sobre concursos abertos e concursos previstos em um só lugar.

Clique nos links abaixo: