Gabarito SEFAZ-AL -Legislação Tributária

Ermilson Rabelo • 09/02/2020

09/02/2020Fala pessoal, tudo bem?! Sou o Professor Rabelo e apresento o meu gabarito extraoficial para as questões de legislação tributária da SEFAZ-AL.

Espero que você tenha ido super bem!

Considerei uma excelente prova realizada pelo CESPE! Acredito que, com essa prova, possamos identificar o padrão CESPE na área fiscal.

Qualquer dúvida estou à disposição e-mail: profermilsonrabelo@gmail.com e instagram: @profrabelo

QUESTÃO 101: Ainda que essa transferência seja um adiantamento da legítima, há a regular incidência do ITCD.

Lei 5.077/89, Art. 162 – O imposto sobre transmissão “causa mortis” e doação de quaisquer bens ou direitos (ITCD), incide sobre as aquisições desses bens ou direitos por títulos de sucessão legitima ou testamentária ou por doação.

§ 3º Para os efeitos deste artigo, considera-se doação o ato ou fato em que o doador, por liberalidade, transmitir bem, vantagem ou direito de seu patrimônio ao donatário, que o aceitará expressa, tácita ou presumidamente, incluindo a doação efetuada com encargo ou ônus e o adiantamento da legítima.

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 102: Não há previsão de não incidência devido ao valor do bem transmitido.

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 103: A aceitação pode ser tácita ou presumida.

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 104: O contribuinte é o donatário, no caso o filho de Pedro.

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 105: O imposto é devido ao estado de São Paulo.

Lei 5.077/89, Art. 170 – Para efeito de recolhimento do imposto, considera-se ocorrido o fato gerador no Estado de Alagoas relativamente aos:

II – bens móveis, títulos e créditos, se neste Estado:

a) tiver domicílio o doador;

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 106: A solidariedade não comporta benefício de ordem.

Lei 6.555/04, Art. 10.§1º A solidariedade estabelecida neste artigo:

I – não comporta benefício de ordem;

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 107:

Lei 6.555/04,Art. 12. O imposto, devido anualmente, será lançado de ofício ou ficará sujeito à homologação.

§1º O lançamento de ofício será cientificado ao contribuinte por meio de:

I – Auto de Lançamento do IPVA

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 108:

Lei 6.555/04,Art. 14. A Notificação de Débito supre a lavratura de Auto de Infração, e deverá ser adotada obrigatoriamente, uma vez constatada a ocorrência, observando-se o seguinte:

I – não será instaurado o processo contencioso, ainda que lavrado o pertinente Auto de Infração, o qual será obrigatoriamente cancelado, devendo ser emitida a respectiva Notificação de Débito;

II – compete ao Secretário Adjunto da Receita Estadual cancelar o Auto de Infração lavrado e emitir a Notificação de Débito, nos termos do inciso I.

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 109: A multa é de 20%.

Lei 6.555/04,Art. 39. Os descumprimentos às disposições desta Lei ficam sujeitos às seguintes penalidades:

I – pagamento do imposto devido após o prazo de vencimento previsto na legislação tributária, ressalvado o caso de denúncia espontânea, disposto no art. 40:

MULTA – 20% (vinte por cento) do valor do imposto devido;

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 110:

Lei 6.555/04,Art. 40. Considerar-se-á espontânea a denúncia apresentada antes do início de qualquer procedimento administrativo ou medida de fiscalização relacionados com a infração, ficando o contribuinte sujeito, além da incidência de juros de mora, conforme couber, aos seguintes acréscimos moratórios, nos casos de falta de recolhimento do imposto:

I – 0,2% (dois décimos por cento) do valor do imposto, por dia, se o débito for recolhido dentro de trinta dias, contados do término do prazo previsto para recolhimento tempestivo;

II – 9% (nove por cento) do valor do imposto, se o débito for recolhido depois de trinta dias e até sessenta dias, contados do término do prazo previsto para recolhimento tempestivo.

III – 15% (quinze por cento) do valor do imposto, se o débito for recolhido depois de sessenta dias, contados do término do prazo previsto para o recolhimento tempestivo.

Parágrafo único. Relativamente ao débito espontaneamente denunciado, o contribuinte terá o prazo de até 5 (cinco) dias úteis, contados da protocolização da denúncia, para quitá-lo ou para requerer o parcelamento, sob pena de, findo este prazo, ser emitida Notificação de Débito.

Art. 41. A denúncia espontânea exclui a aplicação de multa por infração relativa à obrigação tributária a que corresponda a falta confessada, desde que acompanhada, se for o caso, do pagamento do imposto e acréscimos moratórios.

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 111:

Lei 6.555/04,Art. 10. São solidariamente responsáveis pelo cumprimento da obrigação principal:

VI – o adquirente, em relação ao imposto cujo fato gerador seja anterior ao tempo de sua aquisição;

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 112: Precisa ter habitualidade ou volume que caracterize intuito comercial.

Lei 5.900/96,Art. 18 – Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operação de circulação de mercadoria ou prestação de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e prestações se iniciem no exterior.

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 113:

Lei 5.900/96,Art. 3º O imposto não incide sobre:

III – operação que destine a outra unidade da Federação energia elétrica e petróleo, inclusive lubrificante, combustível líquido e gasoso dele derivados, quando destinados à industrialização ou à comercialização;

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 114:

Lei 5.900/96,Art. 4º As isenções serão concedidas ou revogadas nos termos de convênios celebrados e ratificados pelo Estado, conforme o estabelecido em lei complementar federal.

§ 1º – O disposto neste artigo também se aplica:

I – à redução da base de cálculo;

II – à concessão de créditos presumidos;

III – às prorrogações e as extensões das isenções vigentes.

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 115: Essa é uma das principais características do ICMS.

Lei 5.900/96,Art. 7º Integra a base do cálculo do imposto: (Art. 13, § 1º – LC)

I – o montante do próprio imposto, inclusive na importação do exterior de bem, mercadoria ou serviço, constituindo o respectivo destaque mera indicação para fins de controle;

GABARITO EXTRAOFICIAL: CERTO

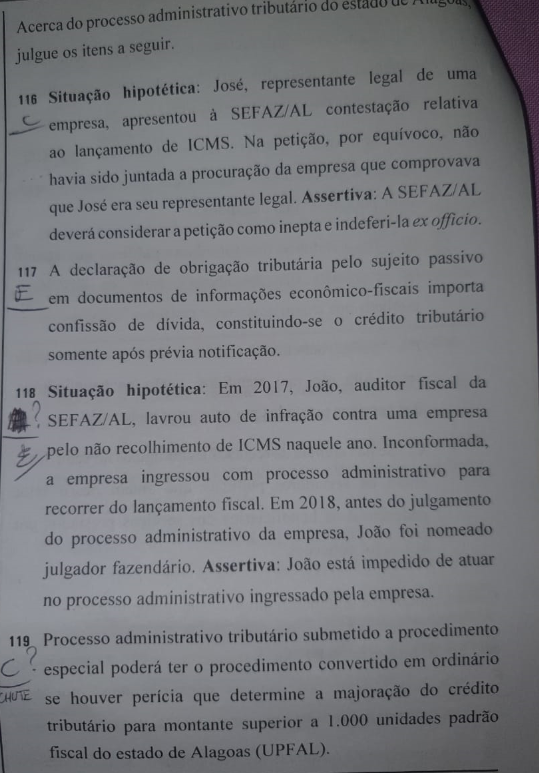

QUESTÃO 116: A petição não é considerada inepta. Temos, na verdade, uma ilegitimidade formal, visto que não foi apresentada a procuração da empresa.

Lei 6.771/06,Art. 5º A petição será indeferida de plano pela autoridade ou órgão responsável pela apreciação da matéria, conforme o caso, se intempestiva, se postulada ou assinada por pessoa sem legitimidade ou se inepta, vedada a recusa de seu recebimento ou protocolização.

§ 1º A petição será considerada:

III – inepta, quando:

a) não contiver pedido ou seus fundamentos;

b) contiver pedido relativo a matéria estranha à legislação tributária aplicável aos tributos de competência estadual; e

c) não contiver elementos essenciais à identificação do sujeito passivo, inclusive sua assinatura, após devidamente intimado o requerente para supri-los.

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 117: Não depende de prévia notificação.

Lei 6.771/06, Art. 20. A declaração de obrigação tributária pelo sujeito passivo em documentos de informações econômicofiscais importa em confissão de dívida e torna constituído o crédito tributário, independentemente de prévia notificação ou da instauração de processo administrativo tributário.

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 118:

Lei 6.771/06, Art. 28. § 5º O julgador fica impedido de atuar quando:

I – tiver participado diretamente de ação fiscal que originou ou que instruiu o processo;

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 119:

Lei 6.771/06, Art. 36. § 3º O procedimento especial será convertido em ordinário, no caso de ser requisitada ou deferida diligência ou perícia de que resulte majoração do crédito tributário para valor monetário superior a 1.000 (mil) UPFAL.

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 120:

Lei 6.558/04,Art. 5º Compete ao Conselho Integrado de Políticas de Inclusão Social:

IV – publicar, trimestralmente, no Diário Oficial do Estado do Alagoas, relatório circunstanciado, discriminando as receitas e as aplicações dos recursos do FECOEP;

VI – elaborar o Plano Estadual de Combate à Pobreza.

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 121: Não se aplica adicional de alíquota aos medicamentos de uso humano.

Lei 6.558/04,Art. 2º Constituem receitas do Fundo Estadual de Combate e Erradicação da Pobreza – FECOEP:

I – a parcela do produto da arrecadação correspondente ao adicional de 2% (dois por cento) na alíquota do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ¬– ICMS, ou do imposto que vier a substituí-lo, incidente sobre as seguintes mercadorias e serviços:

a) bebidas alcoólicas;

g) rodas esportivas para autos;

Art. 2º-A.§ 3º O disposto(Adicional de 1%) neste artigo não se aplica:

II – às operações com as seguintes mercadorias:

b) medicamentos de uso humano; e

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 122: Não há repartição do adicional com os municípios.

Lei 6.558/04, Art. 3º § 1º Não se aplica ao adicional do ICMS, de que trata este artigo, o disposto nos arts. 158, inciso IV, e 167, inciso IV, da Constituição Federal, nem qualquer desvinculação de recursos orçamentários, conforme previsto no art. 82, § 1º, combinado com o art. 80, § 1º, do Ato das Disposições Constitucionais Transitórias – ADCT da Constituição Federal.

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 123: O responsável pelo recolhimento é o contribuinte remetente.

Lei 7.734/2015, Art. 3º Nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado neste Estado, a responsabilidade pelo recolhimento do ICMS correspondente à diferença entre a alíquota interna e a interestadual, de que trata o art. 2º, é do remetente do bem ou serviço.

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 124:

Lei 7.734/2015, Art. 3º Parágrafo único. O recolhimento do imposto de que trata o caput deste artigo, deverá ser efetuado a cada operação ou prestação, quando da saída do bem ou do início da prestação do serviço.

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 125:

Lei 7.734/2015, Art. 4º Na falta de recolhimento do imposto a cada operação ou prestação de que trata o art. 3º desta Lei, o imposto deverá ser recolhido pelo destinatário em Alagoas no momento da entrada no território do Estado ou em prazo estabelecido em regulamento.

GABARITO EXTRAOFICIAL: CERTO

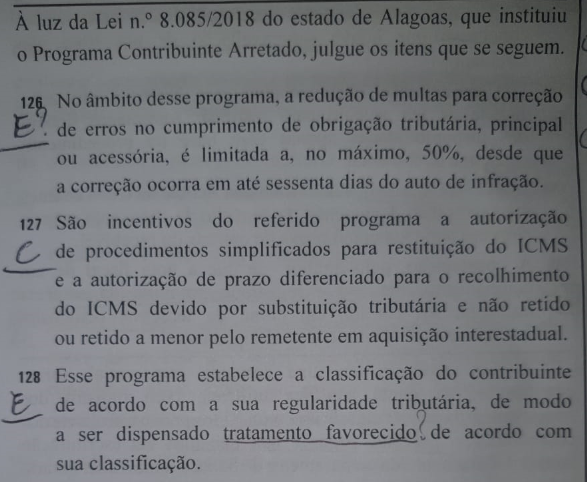

QUESTÃO 126:

Lei 8.085/2018, Art. 2º Sem prejuízo dos direitos e garantias assegurados aos contribuintes em geral, ficam garantidos ao contribuinte alcançado pelo Programa Contribuinte Arretado, na forma e condições estabelecidas em regulamento, os seguintes incentivos:

I – redução de até 100% (cem por cento) nas multas, para correção de erros no cumprimento de obrigação tributária, principal ou acessória, em até 30 (trinta) dias após o termo de início de fiscalização;

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 127:

Lei 8.085/2018, Art. 2º Sem prejuízo dos direitos e garantias assegurados aos contribuintes em geral, ficam garantidos ao contribuinte alcançado pelo Programa Contribuinte Arretado, na forma e condições estabelecidas em regulamento, os seguintes incentivos:

II – autorização:

a) de procedimentos simplificados para restituição do ICMS;

b) de prazo diferenciado para o recolhimento do ICMS devido por substituição tributária não retido ou retido a menor pelo remetente na aquisição interestadual;

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 128:

Lei 8.085/2018, Art. 1º,§ 2º O contribuinte será classificado, nos termos da regulamentação, de acordo com sua regularidade tributária, sendo-lhe dispensado tratamento favorecido correspondente à sua classificação.

GABARITO EXTRAOFICIAL: CERTO

QUESTÃO 129:

Lei 6.474/2004, Art. 1º,§3º A antecipação prevista no “caput” não encerra a fase de tributação.

GABARITO EXTRAOFICIAL: ERRADO

QUESTÃO 130:

Lei 6.474/2004, Art. 3º O imposto a ser antecipado nos termos desta Lei deverá ser recolhido até o 20º (vigésimo) dia do mês subseqüente à entrada da mercadoria neste Estado.

GABARITO EXTRAOFICIAL: CERTO

Saiba Mais

Ermilson Rabelo

Ermilson Rabelo, Professor de Legislação Tributária Estadual, foi aprovado em 1º Lugar no Concurso para Auditor Fiscal do Estado de Goiás(SEFAZ-GO), no ano de 2018. Além desse, foi aprovado em 23º lugar Auditor Fiscal do Estado do Maranhão(SEFAZ-MA), no ano de 2016, em 7º lugar para Auditor Fiscal do Município de São Luís (ISS-SLZ), no ano de 2018, e em 7º lugar para Auditor Fiscal do Município de Goiânia (ISS-GYN), no ano de 2016. Tendo, portanto, uma vasta experiência nos concursos da área fiscal. O professor Ermilson Rabelo é formado pela Academia da Força Aérea, no Curso de Formação de Oficiais da Força Aérea Brasileira.

Ver publicaçõesTenha acesso completo a todo o conteúdo do Direção Concursos

Acesse todas as aulas e cursos do site em um único lugar.

Artigos Relacionados

Estudo Eficiente: você precisa estudar mais ou estudar certo?

Redação Direção Concursos • 13 de dezembro de 2024

Você acorda, toma café, vai para o trabalho, almoça, chega em casa, estuda e dorme. Os dias passam, e no final da semana você sente que não teve tempo suficiente para cumprir todas as suas metas. Aquelas horas reservadas para um estudo extra rapidamente são consumidas por demandas inesperadas ou esquecidas no ritmo frenético do […]

Curso regular para Técnico Judiciário – Administrativo (TJAA)

Robson Oliveira • 13 de dezembro de 2024

Com grandes editais para tribunais lançados em 2024, e vários previstos para 2025, o cargo de Técnico Judiciário na área administrativa (TJAA) se torna uma grande oportunidade para todos os concurseiros! No entanto, a concorrência é acirrada, e é fundamental estar bem preparado. Por isso, o Direção Concursos te apresenta o melhor investimento em você, […]

Curso Regular para Analista Judiciário – Área: Judiciária – 2024

Douglas Oliveira • 13 de dezembro de 2024

A área de tribunais no mundo dos concursos públicos foi uma das mais movimentadas em 2024! Neste ano tivemos concursos para diversos tribunais do país, e ao que tudo indica, 2025 será igualmente generoso para a área. Com essas oportunidades surgindo, sem dúvidas você precisa da melhor preparação para vagas de Analista Judiciário na Área […]

Receba nossas novidades!

Fique por dentro dos novos editais e de todas as principais notícias do mundo dos concursos.

Utilizamos cookies para proporcionar aos nossos usuários a melhor experiência no nosso site. Você pode entender melhor sobre a utilização de cookies pelo Direção Concursos e como desativá-los em saiba mais.