GABARITO SEFAZ-DF: Legislação Tributária Estadual

Ermilson Rabelo • 02/02/2020

02/02/2020Fala pessoal, tudo bem?! Sou o Professor Rabelo e apresento o meu gabarito extraoficial para as questões de legislação tributária(Estadual) da SEFAZ-DF.

Espero que você tenha ido super bem!

Considerei uma boa prova, visto que cobrou assuntos importantes da legislação tributária!

Ressalto que não vislumbro possibilidade de recursos!

Qualquer dúvida estou à disposição e-mail: profermilsonrabelo@gmail.com e instagram: @profrabelo

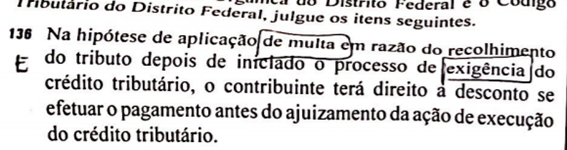

QUESTÃO 136: De fato! Há desconto caso o pagamento seja realizado antes do ajuizamento da ação de execução do crédito tributário.

CTDF, Art. 62 – Aplicar-se-á multa, nos seguintes percentuais, na hipótese de recolhimento de tributo, no todo ou em parte, após o prazo regulamentar.:

II – depois de iniciado o processo de exigência do crédito tributário:

a) multa de 50% (cinqüenta por cento) do valor do tributo, na hipótese de tributo:

1) sujeito a lançamento por homologação, devidamente escriturado nos livros fiscais do contribuinte;

2) sujeito a lançamento de ofício, efetuado com base em declaração do contribuinte;

3) apurado pela diferença entre os dados constantes do Cadastro Imobiliário Fiscal e os verificados em ação fiscal.

b) multa de 100% (cem por cento) do valor do tributo, na hipótese de tributo sujeito a lançamento por homologação não escriturado nos livros fiscais do contribuinte.

§ 3º – O valor das multas previstas no inciso II deste artigo será reduzido de:

IV – 55% (cinqüenta e cinco por cento) se o pagamento for efetuado antes do ajuizamento da ação de execução do crédito tributário;

GABARITO EXTRAOFICIAL: CERTA

QUESTÃO 137: De fato! Não há incidência do ICMS.

LODF, Art. 135. § 3º O imposto não incide:

I – sobre operações que destinem mercadorias para o exterior, nem sobre serviços prestados a destinatários no exterior, assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas operações e prestações anteriores;

Lei 1.254/96, Art. 3º O imposto não incide sobre:

I – operação ou prestação que destine ao exterior mercadorias, inclusive produtos primários e industrializados, bem como os semi-elaborados, ou serviços;

GABARITO EXTRAOFICIAL: CERTA

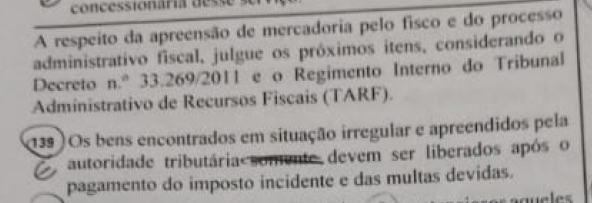

QUESTÃO 139: Há possibilidade de liberação sem o pagamento do imposto.

Decreto 33.269/2011, Art. 38. Os bens e as mercadorias apreendidos serão liberados após a lavratura do competente Auto de Infração e Apreensão, ainda que pendente o pagamento do imposto e multas devidos, desde que, cumulativamente:

I – tenha sido efetuado o pagamento das despesas decorrentes da apreensão;

II – o infrator esteja regularmente inscrito no CF/DF, ou no Cadastro de Pessoa Física – CPF, ou no Cadastro Nacional de Pessoas Jurídicas – CNPJ da Receita Federal do Brasil.

GABARITO EXTRAOFICIAL: ERRADA

QUESTÃO 140:

Decreto 33.269/2011, Art. 50. São créditos tributários não contenciosos:

I – aqueles constituídos por meio de:

a) Auto de Infração ou Auto de Infração e Apreensão, esgotado o prazo fixado no art. 33, V, sem que tenha sido pago o crédito tributário ou tenha sido apresentada impugnação;

b) Notificação de Lançamento, esgotados os prazos fixados no art. 49, IV, e § 2º, V, sem que tenha sido pago o crédito tributário ou tenha sido apresentada impugnação;

II – aqueles sujeitos a lançamento por homologação, não recolhidos, total ou parcialmente, no prazo estabelecido, declarados pelo contribuinte:

a) por escrituração fiscal eletrônica;

b) em guias de informação e apuração;

c) nos livros fiscais exigidos antes da obrigatoriedade da escrituração fiscal eletrônica.

GABARITO EXTRAOFICIAL: CERTA

QUESTÃO 141: De fato, compete ao TARF CONHECER E JULGAR OS RECURSOS de Jurisdição voluntária, exceto o de Consulta. A Consulta é de competência do Secretário de Estado de Fazenda.

Decreto 33.269/2011, Art. 126. Ao Tribunal Administrativo de Recursos Fiscais compete julgar em segunda instância os processos administrativos fiscais de jurisdição:

I – contenciosa;

II – voluntária de reconhecimento de benefícios fiscais de caráter não geral, de autorização de adoção de regime especial de interesse do contribuinte e de restituição.

Art. 78. A decisão em processo de consulta compete:

I – em primeira instância, ao Subsecretário da Receita da Secretaria de Estado de Fazenda, por meio de Solução de Consulta;

II – em segunda instância, ao Secretário de Estado de Fazenda.

Art. 94. A decisão sobre o processo de que trata este Capítulo(PROCESSO DE RECONHECIMENTO DE BENEFÍCIO FISCAL) compete:

I – ao Subsecretário da Receita da Secretaria de Estado de Fazenda, em primeira instância;

II – ao Tribunal Administrativo de Recursos Fiscais, em segunda instância.

Art. 101. A decisão em processo de autorização de adoção de regime especial compete:

I – ao Subsecretário da Receita da Secretaria de Estado de Fazenda, em primeira instância;

II – ao Tribunal Administrativo de Recursos Fiscais, em segunda instância.

Art. 121. A decisão em processo de restituição dar-se-á no prazo de 30 (trinta) dias, contado do recebimento do processo pela autoridade julgadora, e compete:

I – ao Subsecretário da Receita da Secretaria de Estado de Fazenda, em primeira instância;

II – ao Tribunal Administrativo de Recursos Fiscais, em segunda instância.

GABARITO EXTRAOFICIAL: CERTA

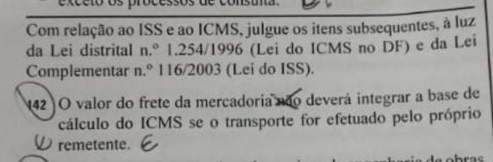

QUESTÃO 142: O frete integra a base de cálculo.

Lei 1.254/96, Art. 8° Integra a base de cálculo do ICMS, inclusive na hipótese do inciso II do art. 6°:

II – o valor correspondente a:

b) frete, quando o transporte, inclusive o realizado dentro do Distrito Federal, for efetuado pelo próprio remetente ou por sua conta e ordem, e seja cobrado em separado.

GABARITO EXTRAOFICIAL: ERRADA

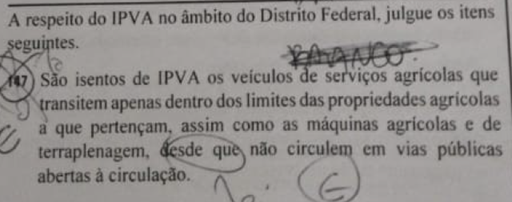

QUESTÃO 147: A condição relativa as máquinas de terraplenagem é de transitar apenas nas áreas que são utilizadas.

Lei 7.431/85, Art. 4º – São isentos do pagamento do imposto:

I – os veículos e as máquinas empregados em serviços agrícolas, desde que transitem apenas na

propriedade em que são utilizados;

V – as máquinas de terraplenagem, desde que transitem apenas nas áreas em que são utilizadas;

GABARITO EXTRAOFICIAL: ERRADA

QUESTÃO 148: O imposto pago fora do prazo sofre atualização(correção) monetária.

Decreto 34.024/2012, Art. 20. Aplicar-se-á multa, nos seguintes percentuais, na hipótese de recolhimento de tributo, no todo ou em parte, após o prazo regulamentar:

I – antes de iniciado o processo de exigência do crédito tributário, multa de mora de 10% (dez por cento) sobre o valor do imposto atualizado monetariamente, na hipótese de imposto não recolhido até a data de seu vencimento;

II – multa de 50% (cinquenta por cento) do valor do imposto monetariamente atualizado, sujeito a lançamento de ofício, efetuado com base em declaração do contribuinte, quando esta for apresentada com erros ou inconsistências;

III – multa de 200% (duzentos por cento) do valor do imposto monetariamente atualizado, na hipótese de sonegação, fraude ou conluio.

GABARITO EXTRAOFICIAL: CERTA

QUESTÃO 149: Essa é uma hipótese de não incidência do IPVA.

Decreto 34.024/2012, Art. 5º O imposto não incide sobre:

II – a propriedade de veículo roubado, furtado ou sinistrado, desde que o fato seja objeto de ocorrência policial, prevalecendo a não incidência, nos casos de roubo ou furto, até o momento em que o veículo for recuperado.

GABARITO EXTRAOFICIAL: ERRADA

Saiba Mais

Ermilson Rabelo

Ermilson Rabelo, Professor de Legislação Tributária Estadual, foi aprovado em 1º Lugar no Concurso para Auditor Fiscal do Estado de Goiás(SEFAZ-GO), no ano de 2018. Além desse, foi aprovado em 23º lugar Auditor Fiscal do Estado do Maranhão(SEFAZ-MA), no ano de 2016, em 7º lugar para Auditor Fiscal do Município de São Luís (ISS-SLZ), no ano de 2018, e em 7º lugar para Auditor Fiscal do Município de Goiânia (ISS-GYN), no ano de 2016. Tendo, portanto, uma vasta experiência nos concursos da área fiscal. O professor Ermilson Rabelo é formado pela Academia da Força Aérea, no Curso de Formação de Oficiais da Força Aérea Brasileira.

Ver publicaçõesTenha acesso completo a todo o conteúdo do Direção Concursos

Acesse todas as aulas e cursos do site em um único lugar.

Artigos Relacionados

Estudo Eficiente: você precisa estudar mais ou estudar certo?

Redação Direção Concursos • 13 de dezembro de 2024

Você acorda, toma café, vai para o trabalho, almoça, chega em casa, estuda e dorme. Os dias passam, e no final da semana você sente que não teve tempo suficiente para cumprir todas as suas metas. Aquelas horas reservadas para um estudo extra rapidamente são consumidas por demandas inesperadas ou esquecidas no ritmo frenético do […]

Curso regular para Técnico Judiciário – Administrativo (TJAA)

Robson Oliveira • 13 de dezembro de 2024

Com grandes editais para tribunais lançados em 2024, e vários previstos para 2025, o cargo de Técnico Judiciário na área administrativa (TJAA) se torna uma grande oportunidade para todos os concurseiros! No entanto, a concorrência é acirrada, e é fundamental estar bem preparado. Por isso, o Direção Concursos te apresenta o melhor investimento em você, […]

Curso Regular para Analista Judiciário – Área: Judiciária – 2024

Douglas Oliveira • 13 de dezembro de 2024

A área de tribunais no mundo dos concursos públicos foi uma das mais movimentadas em 2024! Neste ano tivemos concursos para diversos tribunais do país, e ao que tudo indica, 2025 será igualmente generoso para a área. Com essas oportunidades surgindo, sem dúvidas você precisa da melhor preparação para vagas de Analista Judiciário na Área […]

Receba nossas novidades!

Fique por dentro dos novos editais e de todas as principais notícias do mundo dos concursos.

Utilizamos cookies para proporcionar aos nossos usuários a melhor experiência no nosso site. Você pode entender melhor sobre a utilização de cookies pelo Direção Concursos e como desativá-los em saiba mais.