ISS Fortaleza (Analista Fazendário): Recursos de Contabilidade Geral

Igor Cintra • 27/07/2023

27/07/2023Olá, pessoal! A banca CESPE aplicou, no dia 23 de julho de 2023, a prova de Analista Fazendário da Pref. de Fortaleza/CE.

A prova de Contabilidade Geral contou com diversas questões e considero que várias delas possuem problemas e, portanto, podem ser anuladas pela banca examinadora.

Para auxiliá-los na elaboração de recursos estou escrevendo este artigo! Tente não copiar e colar meus comentários, pois as bancas não gostam de receber vários recursos idênticos. Leia minha sugestão e escreva seu recurso com suas próprias palavras, combinado?

Então vamos analisar as questões que julgo problemáticas!

(CESPE – Analista Fazendário – Pref. Fortaleza/CE – 2023) Considere que uma empresa tenha apresentado um ativo intangível, mas não tenha apresentado os valores de amortização de tal ativo nas demonstrações financeiras. Considere, ainda, que não tenha ocorrido erro nas demonstrações financeiras. Nessa situação, é correto afirmar que o ativo intangível não tem vida útil definida.

COMENTÁRIOS:

Segundo o item 88 do Pronunciamento Técnico CPC 04 a entidade deve avaliar se a vida útil de ativo intangível é definida ou indefinida e, no primeiro caso, a duração ou o volume de produção ou unidades semelhantes que formam essa vida útil. A entidade deve atribuir vida útil indefinida a um ativo intangível quando, com base na análise de todos os fatores relevantes, não existe um limite previsível para o período durante o qual o ativo deverá gerar fluxos de caixa líquidos positivos para a entidade.

A contabilização de ativo intangível, portanto, baseia-se na sua vida útil. Um ativo intangível com vida útil definida deve ser amortizado, enquanto a de um ativo intangível com vida útil indefinida não deve ser amortizado.

O item 98 do Pronunciamento Técnico CPC 98 dispõe que podem ser utilizados vários métodos de amortização para apropriar de forma sistemática o valor amortizável de um ativo ao longo da sua vida útil. Tais métodos incluem o método linear, também conhecido como método de linha reta, o método dos saldos decrescentes e o método de unidades produzidas. A seleção do método deve obedecer ao padrão de consumo dos benefícios econômicos futuros esperados, incorporados ao ativo, e aplicado consistentemente entre períodos, a não ser que exista alteração nesse padrão.

O item 98B, por exemplo, cita que na escolha do método de amortização adequado, de acordo com o item 98, a entidade pode determinar o fator limitante predominante que é inerente ao ativo intangível. Por exemplo, o contrato que estabelece os direitos da entidade sobre o uso do ativo intangível pode especificar o uso do ativo intangível pela entidade como número predeterminado de anos (ou seja, tempo), como número de unidades produzidas ou como montante total fixo da receita a ser gerada. A identificação do fator limitante predominante pode servir de ponto de partida para a identificação da base adequada da amortização, mas outra base pode ser aplicada se refletir de forma mais próxima o padrão esperado de consumo de benefícios econômicos.

A banca CESPE considerou a assertiva correta, fato com o qual não concordo. Veja só o que é afirmado:

“Considere que uma empresa tenha apresentado um ativo intangível, mas não tenha apresentado os valores de amortização de tal ativo nas demonstrações financeiras. Considere, ainda, que não tenha ocorrido erro nas demonstrações financeiras. Nessa situação, é correto afirmar que o ativo intangível não tem vida útil definida.”

Não há dúvidas de que intangíveis com vida útil ilimitada não são amortizados. No entanto, intangíveis com vida útil definida podem, em determinado exercício financeiro, não serem amortizados. Um exemplo disso são intangíveis amortizados com base no método de unidades produzidas em períodos em que o ativo não foi utilizado.

Exemplo: suponha que determinada empresa de marketing tenha adquirido uma licença de utilizar determinado software que lhe dá o direito de produção de 200 peças publicitárias (sem prazo contratual definido). Ora, no exercício em que não houver a produção de peças publicitárias a amortização será zero (muito embora a vida útil seja definida).

Outro exemplo em que é possível não haver amortização para intangíveis com vida útil definida é citada pelo item 103 do Pronunciamento Técnico CPC 04, veja:

103. O valor residual de ativo intangível pode ser aumentado. A despesa de amortização de ativo intangível será zero enquanto o valor residual subsequente for igual ou superior ao seu valor contábil.

Lembramos que a própria CESPE, nesta mesma prova, citou que o valor residual está intrinsicamente relacionado intrinsicamente com item com vida útil definida.

Portanto, não podemos afirmar que se determinada empresa não apresentou valores de amortização em suas demonstrações contábeis necessariamente os ativos intangíveis não tem vida útil definida. Conforme verificamos também é plenamente possível não haver amortização de itens intangíveis com vida útil definida.

GABARITO PRELIMINAR: C

(CESPE – Analista Fazendário – Pref. Fortaleza/CE – 2023) No encerramento do balanço social, os valores de empréstimos e financiamentos a vencer em mais de 12 meses devem ser ajustados ao seu valor presente.

COMENTÁRIOS:

Certamente o examinador quis cobrar conceitos relacionados ao art. 180 da Lei n° 6.404/76, que diz:

Art. 180. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior, observado o disposto no parágrafo único do art. 179 desta Lei.

Portanto, conclui-se que os valores de empréstimos e financiamentos a vencer em mais de 12 meses devem ser ajustados ao seu valor presente.

No entanto, quem evidencia os empréstimos e financiamentos no passivo exigível é o Balanço Patrimonial, e não Balanço Social, como citado na assertiva.

Segundo o Manual Fipecafi o Balanço Social é componente não obrigatório das demonstrações contábeis requeridas, tem por objetivo demonstrar o resultado da interação da empresa com o meio em que está inserida. Possui quatro vertentes: o Balanço Ambiental, o Balanço de Recursos Humanos, a Demonstração do Valor Adicionado e Benefícios e Contribuições à Sociedade em geral.

Considero, portanto, que a assertiva está incorreta.

A banca CESPE, no entanto, considerou como correta a assertiva em seu gabarito preliminar.

GABARITO PRELIMINAR: C

(CESPE – Analista Fazendário – Pref. Fortaleza/CE – 2023) Na data do balanço social, o montante de imposto de renda a pagar com base no resultado do exercício deve estar evidenciado pelo seu valor atualizado.

COMENTÁRIOS:

A assertiva cobrou conceitos relacionados aos critérios de avaliação do passivo. Veja:

Art. 184. No balanço, os elementos do passivo serão avaliados de acordo com os seguintes critérios:

I – as obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço;

II – as obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço;

III – as obrigações, os encargos e os riscos classificados no passivo não circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Apenas ressalto, mais uma vez, que a banca CESPE acabou cometendo o equívoco de citar Balanço Social, ao invés de Balanço Patrimonial.

Segundo o Manual Fipecafi o Balanço Social é componente não obrigatório das demonstrações contábeis requeridas, tem por objetivo demonstrar o resultado da interação da empresa com o meio em que está inserida. Possui quatro vertentes: o Balanço Ambiental, o Balanço de Recursos Humanos, a Demonstração do Valor Adicionado e Benefícios e Contribuições à Sociedade em geral.

Considero, portanto, que a assertiva está incorreta.

GABARITO PRELIMINAR: C

(CESPE – Analista Fazendário – Pref. Fortaleza/CE – 2023) A demonstração de resultado do exercício expressa os resultados abrangentes que contribuíram para o aumento ou a redução dos direitos dos sócios na companhia.

COMENTÁRIOS:

Resultado abrangente, segundo o Pronunciamento Técnico CPC 26, é a mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não sejam derivados de transações com os sócios na sua qualidade de proprietários.

Isso significa que nem toda variação que ocorre no Patrimônio Líquido se encaixa da definição de resultado abrangente.

A integralização de capital social, por exemplo, não é resultado abrangente, pois embora haja aumento no Patrimônio Líquido os sócios, neste caso, estão agindo na qualidade de proprietários. O mesmo é válido para a distribuição de dividendos, que provoca variação negativa no Patrimônio Líquido, mas trata-se de distribuição de riqueza aos sócios.

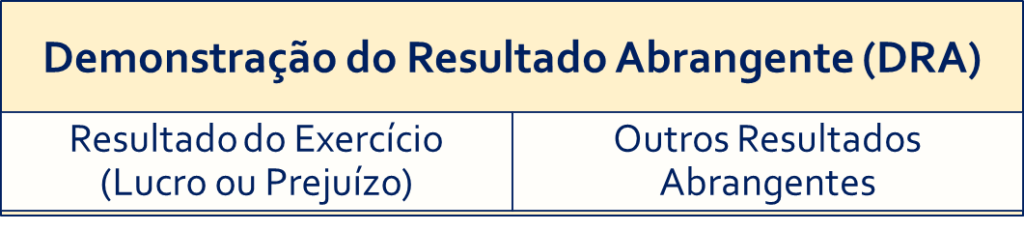

O resultado abrangente compreende todos os componentes da “demonstração do resultado” (lucro ou prejuízo) e da “demonstração dos outros resultados abrangentes”.

A Demonstração do Resultado Abrangente vai evidenciar, portanto, o resultado do exercício (evidenciado na Demonstração do Resultado do Exercício) e os outros resultados abrangentes.

A assertiva cita que “a demonstração de resultado do exercício expressa os resultados abrangentes que contribuíram para o aumento ou a redução dos direitos dos sócios na companhia.”

Provavelmente o examinador quis se referir que a DRE evidencia o resultado do exercício (lucro ou prejuízo), que consequentemente contribuem com o aumento ou a redução dos direitos dos sócios na companhia.

Isso pode até ser verdade, no entanto ao se referir a “resultados abrangentes” há a inclusão dos “outros resultados abrangentes”, que impactam o saldo do patrimônio líquido (e, portanto, contribuem com o aumento ou a redução dos direitos dos sócios na companhia) mas não são evidenciados na DRE.

Portanto, no meu entendimento a assertiva é problemática.

A banca CESPE, no entanto, adotou como correta a afirmação.

GABARITO PRELIMINAR: C

Pessoal, estas foram as questões problemáticas desta prova aplicada pela banca CESPE para o provimento do cargo de Analista Fazendário da Pref. de Fortaleza/CE.

Caso você tenha alguma dúvida podemos nos comunicar através do fórum do site. Além disso, deixo o convite para que você me siga no Instagram e se inscreva no meu canal do YouTube, onde posto conteúdo de qualidade de forma gratuita.

Saiba Mais

Igor Cintra

Igor Cintra é Auditor Fiscal da Secretaria da Fazenda do Estado de São Paulo (ICMS/SP), onde exerce a Fiscalização Direta de Tributos. Possui vasta experiência em concursos públicos, tendo ocupado o cargo de Auditor Fiscal do Município de São Paulo (ISS/SP) e Analista Tributário da Receita Federal do Brasil (ATRFB).

Ver publicaçõesTenha acesso completo a todo o conteúdo do Direção Concursos

Acesse todas as aulas e cursos do site em um único lugar.

Artigos Relacionados

ISS Fortaleza (Analista Fazendário): Recursos de Contabilidade Geral

Igor Cintra • 27 de julho de 2023

Olá, pessoal! A banca CESPE aplicou, no dia 23 de julho de 2023, a prova de Analista Fazendário da Pref. de Fortaleza/CE. A prova de Contabilidade Geral contou com diversas questões e considero que várias delas possuem problemas e, portanto, podem ser anuladas pela banca examinadora. Para auxiliá-los na elaboração de recursos estou escrevendo este […]

Receba nossas novidades!

Fique por dentro dos novos editais e de todas as principais notícias do mundo dos concursos.

Utilizamos cookies para proporcionar aos nossos usuários a melhor experiência no nosso site. Você pode entender melhor sobre a utilização de cookies pelo Direção Concursos e como desativá-los em saiba mais.