SEFAZ/BA 2022: Prova de Contabilidade Comentada

Igor Cintra • 05/06/2022

05/06/2022E aí pessoal, tudo bem?

Seguem os comentários das questões de Contabilidade Geral da prova da Agente de Tributos da SEFAZ/BA, aplicada em 5/6/2022 pela banca FGV.

As questões cobraram conceitos diversos de Pronunciamentos Técnicos emitidos pelo CPC. Muitas vezes as questões eram literais…

Reforço que estes gabaritos são extraoficiais. Assim que a banca fornecer o gabarito preliminar nós, do Direção Concursos, analisaremos possibilidades de recursos.

COMENTÁRIOS:

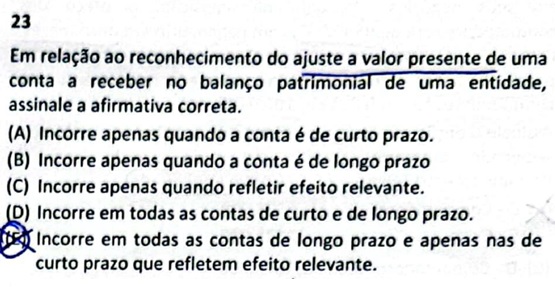

Segundo o item 21 do Pronunciamento Técnico CPC 12 os elementos integrantes do ativo e do passivo decorrentes de operações de longo prazo, ou de curto prazo quando houver efeito relevante, devem ser ajustados a valor presente com base em taxas de desconto que reflitam as melhores avaliações do mercado quanto ao valor do dinheiro no tempo e os riscos específicos do ativo e do passivo em suas datas originais.

Com isso, correta a alternativa E.

Gabarito Extraoficial: E

COMENTÁRIOS:

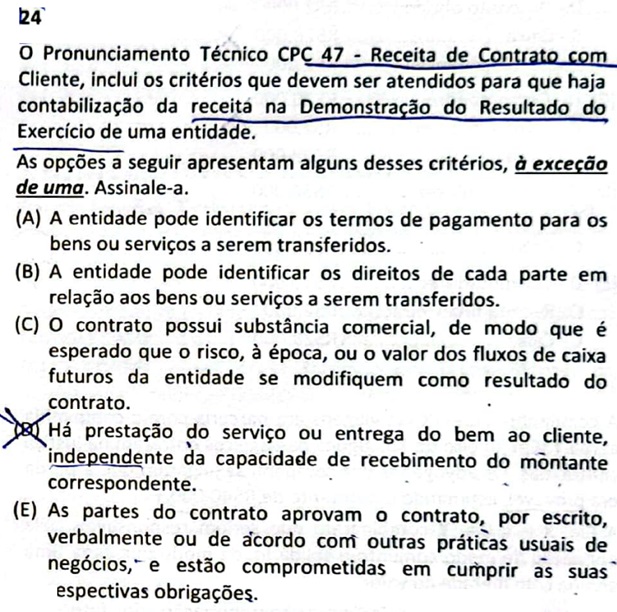

Segundo o item 9 do Pronunciamento Técnico CPC 47 a entidade deve contabilizar os efeitos de um contrato com um cliente que esteja dentro do alcance deste pronunciamento somente quando todos os critérios a seguir forem atendidos:

(a) quando as partes do contrato aprovarem o contrato (por escrito, verbalmente ou de acordo com outras práticas usuais de negócios) e estiverem comprometidas em cumprir suas respectivas obrigações;

(b) quando a entidade puder identificar os direitos de cada parte em relação aos bens ou serviços a serem transferidos;

(c) quando a entidade puder identificar os termos de pagamento para os bens ou serviços a serem transferidos;

(d) quando o contrato possuir substância comercial (ou seja, espera-se que o risco, a época ou o valor dos fluxos de caixa futuros da entidade se modifiquem como resultado do contrato); e

(e) quando for provável que a entidade receberá a contraprestação à qual terá direito em troca dos bens ou serviços que serão transferidos ao cliente. Ao avaliar se a possibilidade de recebimento do valor da contraprestação é provável, a entidade deve considerar apenas a capacidade e a intenção do cliente de pagar esse valor da contraprestação quando devido. O valor da contraprestação à qual a entidade tem direito pode ser inferior ao preço declarado no contrato se a contraprestação for variável, pois a entidade pode oferecer ao cliente uma redução de preço.

Com isso, correta a alternativa D.

Gabarito Extraoficial: D

COMENTÁRIOS:

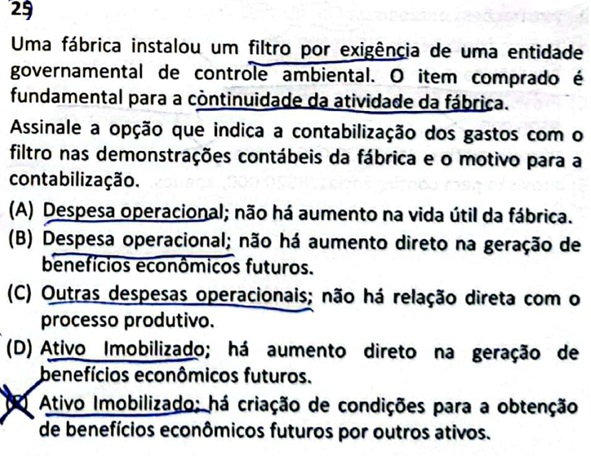

Segundo o item 11 do Pronunciamento Técnico CP 27 itens do ativo imobilizado podem ser adquiridos por razões de segurança ou ambientais. A aquisição de tal ativo imobilizado, embora não aumentando diretamente os futuros benefícios econômicos de qualquer item específico já existente do ativo imobilizado, pode ser necessária para que a entidade obtenha os benefícios econômicos futuros dos seus outros ativos. Esses itens do ativo imobilizado qualificam-se para o reconhecimento como ativo porque permitem à entidade obter benefícios econômicos futuros dos ativos relacionados acima dos benefícios que obteria caso não tivesse adquirido esses itens. Por exemplo, uma indústria química pode instalar novos processos químicos de manuseamento a fim de atender às exigências ambientais para a produção e armazenamento de produtos químicos perigosos; os melhoramentos e as benfeitorias nas instalações são reconhecidos como ativo porque, sem eles, a entidade não estaria em condições de fabricar e vender tais produtos químicos. Entretanto, o valor contábil resultante desse ativo e dos ativos relacionados deve ter a redução ao valor recuperável revisada de acordo com o Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos.

Com isso, correta a alternativa E.

Gabarito Extraoficial: E

COMENTÁRIOS:

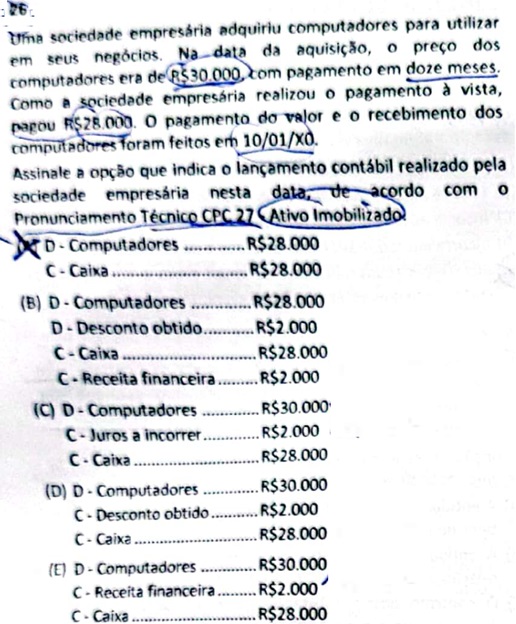

Segundo o item 23 do Pronunciamento Técnico CPC 27 o custo de um item de ativo imobilizado é equivalente ao preço à vista na data do reconhecimento.

Com isso, correta a alternativa A.

Gabarito Extraoficial: A

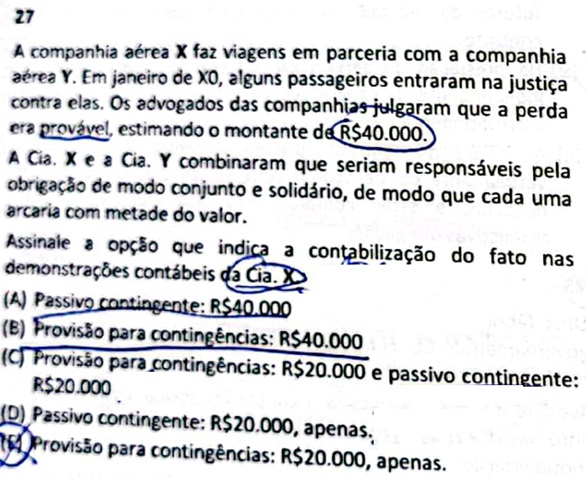

COMENTÁRIOS:

Segundo o item 29 do Pronunciamento Técnico CPC 25 quando a entidade for conjunta e solidariamente responsável por obrigação, a parte da obrigação que se espera que as outras partes liquidem é tratada como passivo contingente. A entidade reconhece a provisão para a parte da obrigação para a qual é provável uma saída de recursos que incorporam benefícios econômicos, exceto em circunstâncias extremamente raras em que nenhuma estimativa suficientemente confiável possa ser feita.

Com isso, correta a alternativa C.

Gabarito Extraoficial: C

Pessoal, com isso finalizo meus comentários das questões de Contabilidade Geral da prova da SEFAZ/BA, aplicada em 5/6/2022 pela banca FGV.

A prova se limitou a cobrar conceitos literais de Pronunciamentos Técnicos diversos.

Aproveito para te convidar a conhecer minhas redes sociais.

Por fim, também te convido para entrar no meu canal gratuito do Telegram, onde posto conteúdo de Contabilidade Geral, Contabilidade Avançada e Contabilidade de Custos para os alunos focados em concursos públicos. Clique na figura abaixo.

Saiba Mais

Igor Cintra

Igor Cintra é Auditor Fiscal da Secretaria da Fazenda do Estado de São Paulo (ICMS/SP), onde exerce a Fiscalização Direta de Tributos. Possui vasta experiência em concursos públicos, tendo ocupado o cargo de Auditor Fiscal do Município de São Paulo (ISS/SP) e Analista Tributário da Receita Federal do Brasil (ATRFB).

Ver publicaçõesTenha acesso completo a todo o conteúdo do Direção Concursos

Acesse todas as aulas e cursos do site em um único lugar.

Artigos Relacionados

SEFAZ/BA 2022: Prova de Contabilidade Comentada

Igor Cintra • 5 de junho de 2022

E aí pessoal, tudo bem? Seguem os comentários das questões de Contabilidade Geral da prova da Agente de Tributos da SEFAZ/BA, aplicada em 5/6/2022 pela banca FGV. As questões cobraram conceitos diversos de Pronunciamentos Técnicos emitidos pelo CPC. Muitas vezes as questões eram literais… Reforço que estes gabaritos são extraoficiais. Assim que a banca fornecer […]

Concurso Sefaz BA: cinco assuntos importantes sobre ITCMD

Vitor Macau • 5 de junho de 2022

Olá concurseiro, tudo bem? Neste post vamos discutir sobre os 5 assuntos mais importantes do ITCMD – Bahia, matéria que está no conteúdo programático do concurso Sefaz BA. Assim, o objetivo deste artigo é orientar você a respeito dos principais pontos da legislação do estado do Bahia, mais precisamente sobre o ITCMD. Então, espero que […]

Concurso Sefaz BA: 5 assuntos mais importantes sobre o IPVA do estado

Vitor Macau • 5 de junho de 2022

Olá concurseiro, tudo bem? Neste post, vamos discutir sobre os cinco assuntos mais importantes sobre o do IPVA da Bahia, matéria que está no conteúdo programático do concurso Sefaz BA (Secretaria de Fazenda da Bahia). Em primeiro lugar, o objetivo deste artigo é orientar você a respeito dos principais pontos da legislação do estado da […]

Receba nossas novidades!

Fique por dentro dos novos editais e de todas as principais notícias do mundo dos concursos.

Utilizamos cookies para proporcionar aos nossos usuários a melhor experiência no nosso site. Você pode entender melhor sobre a utilização de cookies pelo Direção Concursos e como desativá-los em saiba mais.